定年で厚生年金から外れたら、国民年金の「任意加入制度」がおすすめ

継続雇用制度での社会保険の扱い

現在、多くの会社では「60歳定年制」を採用しています。

60歳で一度退職し、65歳までは「継続雇用制度」によって再雇用されて働く形です。

継続雇用制度のもとでは、「健康保険」や「年金」についても、定年前とは異なる場合があります。

具体的には、社会保険から、国民健康保険になるのです。

「再雇用後の1日もしくは1週間の所定労働時間および1か月の所定労働日数が、同じ事業所で働く通常の社員と比較しておおむね4分の3以上であれば、再雇用後も引き続き社会保険が適用される」という規定があるので、再雇用後の労働時間が定年前と同じであれば、社会保険のままです。

しかし、再雇用後の労働時間が短い場合などは、この規定から外れますから、国民健康保険に移るわけです。

60歳を過ぎると「国民年金」の対象から外れる

健康保険については、国民健康保険に移るとして、年金はどうなるのでしょうか。

社会保険とセットになっている「厚生年金保険」から外れると、「国民年金」に移るのかと思えば、実はそうではありません。

「国民年金」は、「20歳以上60歳未満で、厚生年金保険に加入していない人」が対象なので、60歳で定年を迎えた人は対象にならないのです。

つまり、60歳定年後に厚生年金保険から外れると、国民年金の保険料は払う必要がなくなるのです。

国民年金の保険料は、収入にかかわらず、1カ月に「16,340円」です。

これを払わずにすむのは、メリットと感じる人が多いでしょう。

厚生年金保険を抜けるというと、現役を引退を宣言されたようなネガティブな印象を持つ人が多いのですが、実はメリットもあるのです。

「在職老齢年金」が適用されない

もう一つ良いことがあります。

それは厚生年金保険から抜けると「在職老齢年金」の対象から外れることです。

「在職老齢年金」というのは、簡単に言えば、年金をもらいながら働いている人を対象にした制度で、年金と給与の合計が一定の金額を超える場合は、年金の金額が減らされてしまいます。

この基準が、「60~64歳」の場合は「月28万円」と低いので、意外と多くの人が年金を削られてしまうのです。

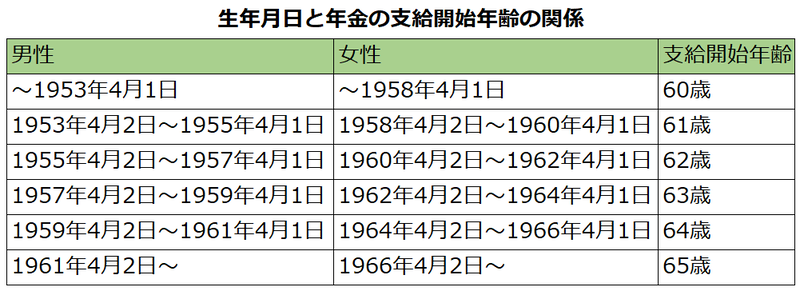

これから60歳を迎える男性は、年金がもらえるのは「63歳」か「64歳」からです。長い期間ではありません。

しかし、女性は「61歳」から年金がもらえる人が多いので、減らされる金額が馬鹿になりません。

厚生年金保険を抜けてしまえば、在職老齢年金の制限を気にせずに、年金と給与の両方を受け取ることができます。

在職老齢年金の対象から外れるのは、厚生年金保険から抜けるメリットの一つなのです。

厚生年金保険を抜けるデメリット

もちろん、世の中は良いことばかりではありません。

厚生年金保険を抜けることによるデメリットもあります。

厚生年金保険は70歳までは加入することができます。

そして、加入期間が長ければ長いほど、さらに加入期間中の給与が高いほど、将来もらえる年金の金額が増えます。

定年退職して、厚生年金保険を抜けてしまえば、将来の年金額は増えなくなります。

やっぱり、将来の年金は増やしたい

ここまでの流れを整理してみましょう。

- 60歳定年後の再雇用の場合、働く時間によっては「厚生年金保険」から外れる場合がある

- 「厚生年金保険」から外れても、60歳を過ぎているので「国民年金」に加入する必要はない

- 「厚生年金保険」から外れると「在職老齢年金」の対象から外れるので、年金が減らされる可能性がなくなる

- 「厚生年金保険」から外れると、将来の厚生年金の金額が、それ以上増えなくなる

というわけで、「在職老齢年金」を気にしなくて良いのはありがたいのですが、将来の年金が増えなくなるというのは不安な要素です。

こういうときに、何か解決方法はないのでしょうか。

任意加入制度で、国民年金を増やす

選択肢の一つは、国民年金の「任意加入制度」の利用です。

国民年金は、60歳までを対象とした制度と説明しましたが、自分が希望すれば、65歳まで加入することができます。

任意加入すると、国民年金(老齢基礎年金)の支給額が満額に近づき、将来の年金を増やすことができます。

つまり、「国民年金」に入らなくてすむというメリットを捨てて、将来の年金を増やすわけです。

わざわざ入るなんでバカバカしいと思うかもしれませんが、これも将来の年金のためです。

65歳まで頑張って任意加入分の保険料を払えば、何歳になっても、死ぬまでずっと増えた年金がもらえると言えば、その魅力がお分かりでしょう。

しかし、本来は払わなくても良い国民年金保険料を払うのですから、払う金額と、あとでもらえる年金とのどっちが多いかを考えてみましょう。

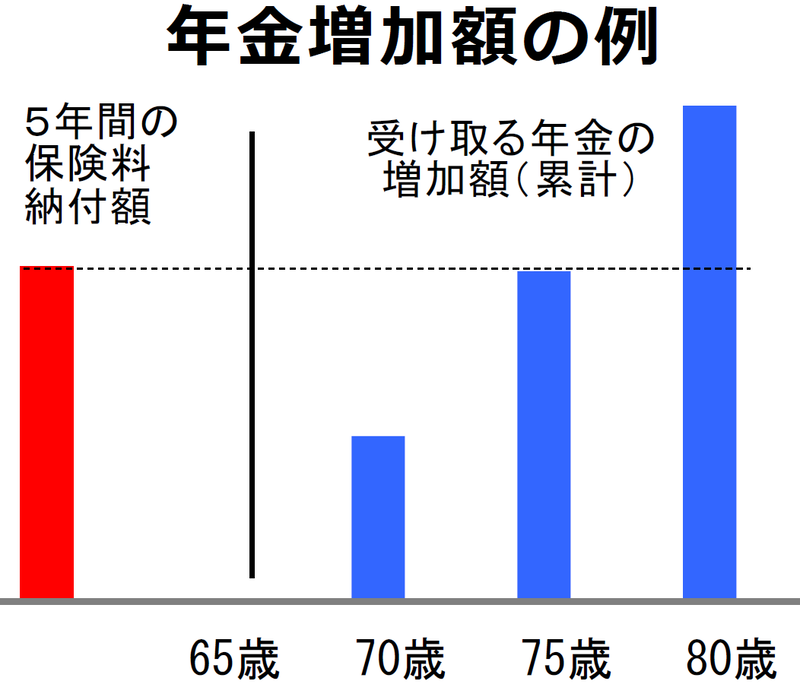

国民年金の保険料は、収入にかかわらず1カ月に「16,340円」です。

したがって、60歳から65歳までの5年間、任意加入したときの年金保険料の総額は「980,400円」になります。

これに対して、65歳から受け取る国民年金のうち、任意加入によって増える金額は、次の通りです。

- 70歳までの5年間で「487,000円」

- 75歳までの10年間で「974,000円」

- 80歳までの15年間で「1,461,000円」

計算してみると、75.1歳まで生き延びると、任意加入で払った保険料よりも、将来受け取る年金額の方が多くなります。

すごくお得というほどではありませんが、検討する価値はありそうです。

国民年金には、保険料が割引になる「前納」という制度もあるので、退職金で一括払いする手もあります。

60歳以降の収入に余裕があり、健康に不安がなくて、長生きしそうだと思う人にとって、75歳でモトがとれる「任意加入」は魅力的な選択肢でしょう。

納付期間が40年未満ならば任意加入できる

最後に、国民年金に任意加入するための条件と、具体的な方法を紹介しましょう。

- 国民年金の保険料の納付期間が「40年(480カ月)」に届いていない

- 1965年(昭和40年)4月1日以前の生まれなら「70歳未満」、それ以降の生まれなら「65歳未満」

- 海外在住者なら「20歳以上65歳未満」

つまり、自分の年齢が制限以下で、年金保険料の納付期間が40年未満ならば、任意加入できます。

任意加入によって、40年分の年金保険料を納付できれば、そこで終了となります。

自分の年金保険料の納付期間は、「ねんきん定期便」を見るか、年金事務所に問い合わせてください。

手続きは、「年金手帳」を持って、もよりの市区役所か町村の役場に行けば、受け付けています。

なお、65歳未満であれば、「付加年金」をつけて、さらに将来の年金額を増やすことができます。保険料は月々400円ですから、任意加入の手続きのときに一緒に申し込みましょう。

60歳から65歳の5年間払うと、65歳から受け取れる年金が1年に「12,000円」増やすことができます。