成年後見制度を利用する前に覚えておきたい2つのリスク

判断力が落ちた場合に用意されている「成年後見制度」

「成年後見制度」は、認知症などで判断力が低下した人の財産を管理し、生活を守る仕組みです。

簡単に言うと、金銭や財産の管理が難しい状態になった成人を支援するために、親族などの申し立てによって、本人の代わりに管理する人を裁判所が選任する仕組みです。

いくつか細かい仕組みがあるのですが、ここでは代表的な「法定後見」を紹介します。

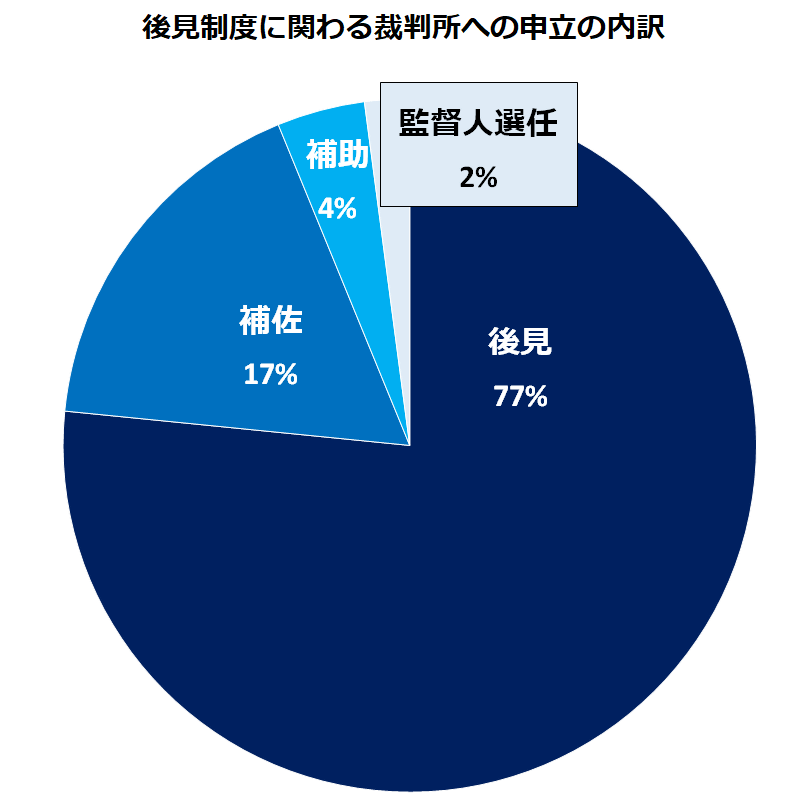

「法定後見」では、本人の状態によって、「補助(ほじょ)」「保佐(ほさ)」「後見(こうけん)」の3段階があります。

「後見」の場合、症状が一番重い「判断力が欠けているのが通常の状態」を対象にしています。「後見人」になれば、財産に関するすべての法律行為を、本人に代わって行なうことができます。

2018年度(平成30年度)の申し立て内容を見ると、全体の77%を「後見」が占めています。

逆に言えば、「後見」が必要になる状態になってから、後見制度の利用を考え始めるというのが実情なのでしょう。

親族以外の第三者が選任されることが多い

「法定後見」は、判断力が低下した人の財産や権利を守ることを目的としています。

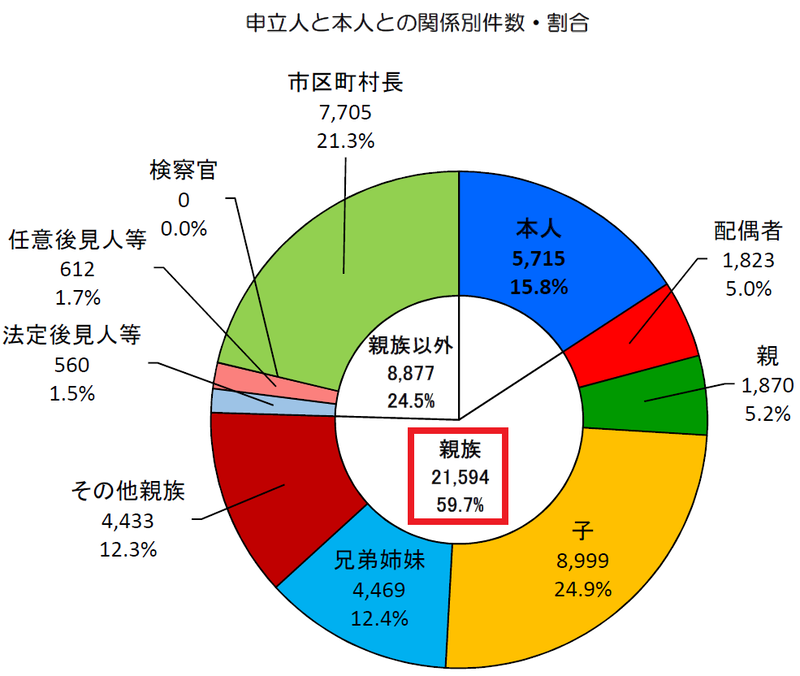

裁判所に持ち込まれた実例を見ると、その半分以上は、本人の親族が申し立てをしています。

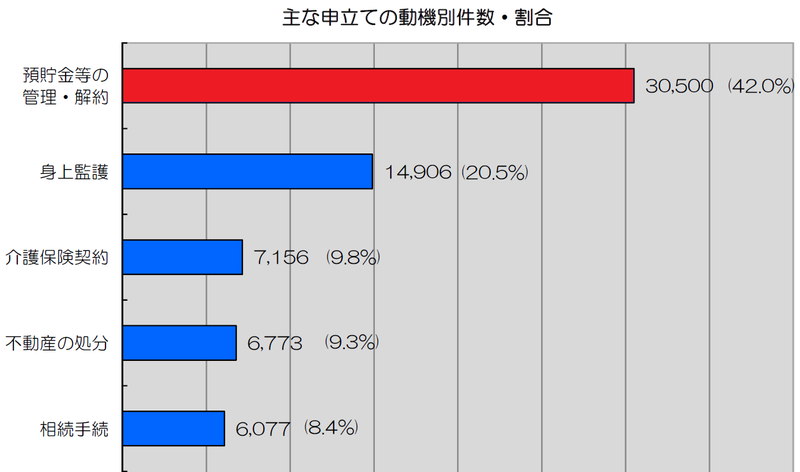

申し立ての理由で一番多いのは「預貯金等の管理/解約」でした。

例えば、本人が施設に入居するための資金を、本人の預金口座から引き出すことが目的でしょう。

しかし、ここに一つ目のリスクがあります。

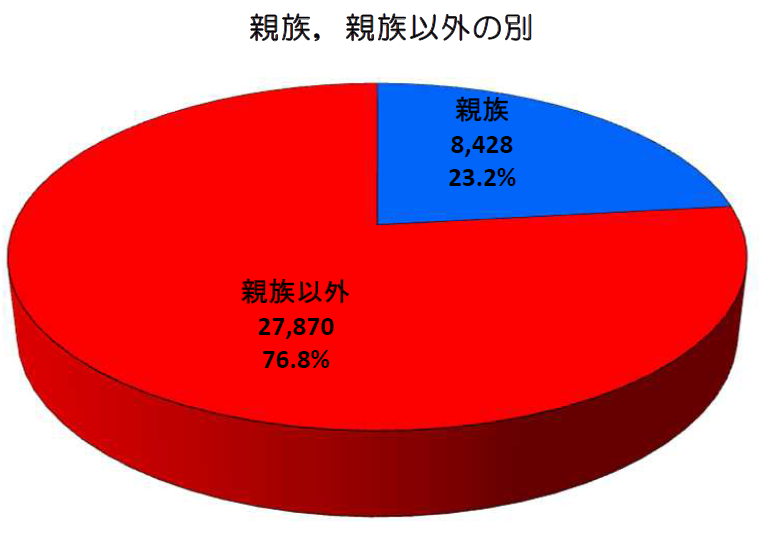

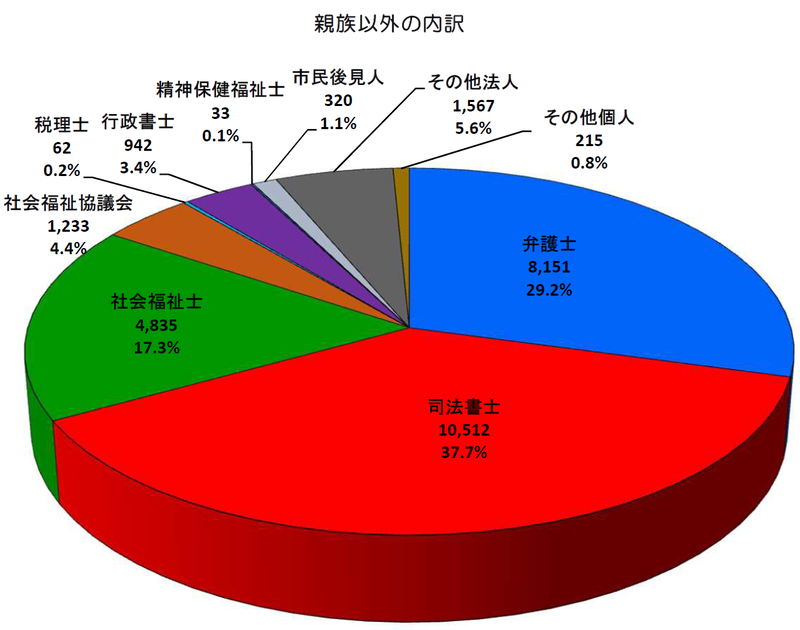

実は、「成年後見人」に選任される人のうち、70%以上が「親族以外」なのです。

具体的には、法律の専門家である「弁護士」と「司法書士」が、第三者の60%以上を占めています。

成年後見人を決定するのは裁判所なので、「家族以外が後見人になるなら、手続きを止める」ということはできません。

また、いったん選任されてしまったら、基本的には対象となっている人が死ぬまで後見が続きます。

つまり、自分の親の財産である貯金から支出をしようとすると、そのつど弁護士や司法書士の手を煩わすことになります。

家族の中のサイフの問題が、いつのまにか、常に第三者を意識しなければならない状態へと変わってしまいます。しかも、それがずっと続くのです。

最低でも、月に2万円は掛かる

もう一つ、あまり意識されていない、二つ目のリスクがあります。

後見人には、報酬が発生します。

親族が後見人になった場合でも報酬は発生するのですが、家族のことですから、あまり問題にはなりません。

しかし、「弁護士」や「司法書士」などは、成年後見人を業務として行ないますから、きちんと報酬を支払う必要があります。

費用についての規定はありませんが、東京家庭裁判所から「報酬の目安」が公開されています。

それによれば、成年後見人の報酬の目安は「月額2万円」とされています。

つまり、「年に24万円」も掛かります。

財産の総額が、数千万円や数億円ある場合は、これぐらいの報酬は当然でしょう。

しかし、例えば数百万円の預貯金を解約するために後見を申し立てた場合でも、年に24万円掛かってしまうのです。

これでは掛かりすぎると感じる人が多いでしょう。

さらに、管理する預貯金や有価証券等の額が大きくなると、報酬は上がります。

財産が1千万円~5千万円の場合は「月額3万円~4万円」、財産が5千万円を超える場合は「月額5万円~6万円」となります。

監督人にも報酬が発生する

さらに、条件によっては、成年後見人を監督する「成年後見監督人」が選任される場合があります。

例えば、司法書士が成年後見人に選任されたときに、それを監督するために公的団体などが「成年後見監督人」に選任されることがあります。

もちろん、「成年後見監督人」にも報酬が発生します。

さきほどの「報酬の目安」によれば、管理する財産が5千万円以下ならば「月額1万円~2万円」、5千万円を超える場合は「月額2万5千円~3万円」とされています。

後見人と監督人のダブルで出費がかさんでしまうのです。

また、財産がある程度大きいときに、親族が後見人になると、「成年後見監督人」が付くことが多いようです。

この場合は、「後見制度支援信託」など第三者に財産を信託して、自由になる財産を減らすことで避けられる可能性があります。家庭裁判所との面談の際に、よく相談してください。

リスクを踏まえた上で利用を考えよう

誤解を招くといけませんが、「成年後見制度」は必要な存在であり、判断力が低下した人の財産を守るためには唯一の方法となる場合もあります。

例えば、財産に大量の不動産がある場合は、膨大な手続きに際して、後見制度を利用せずにすませることは難しいでしょう。

用途に応じて使えば、きちんと役に立つ制度なのです。

しかし、役所や銀行などの手続きのの際に、成年後見を勧められて、そのリスクを知らずに安易に手続をしてしまうと、思わぬ手間や出費と付き合う羽目に陥ります。

少なくとも、次の2つは覚えておきましょう。

- 親族が申し立てをしても、第三者が任命されることが多い

- 法律の専門家が任命された場合は、それなりの金額の報酬が発生する

もし、後見制度を使う目的である「財産」があまり大きくないのであれば、後見制度以外の選択肢も含めて検討してみましょう。

例えば、もよりの社会福祉協議会のように、「後見制度ありきではない」第三者に相談するのも良い方法だと思います。