私達の年金の半分は「株式」で運用されている

GPIFが私達の年金を運用している

私達が、毎月支払っている厚生年金や国民年金は、「年金積立金管理運用独立行政法人」という組織が管理して運用しています。

「年金積立金管理運用独立行政法人」という名前は長いので、ここからは略称である「GPIF」と呼びます。

この記事では、GPIFが、どのように資金を運用しているのか、投資方針の移り変わりをもとにして紹介します。

投資の半分は「株式」、残りは「債券」

まず、現在のGPIFが、どのように投資をしているのかを見てみましょう。

投資をするときに、どのような割合で金融資産を組み合わせるかという比率を「ポートフォリオ」と言います。

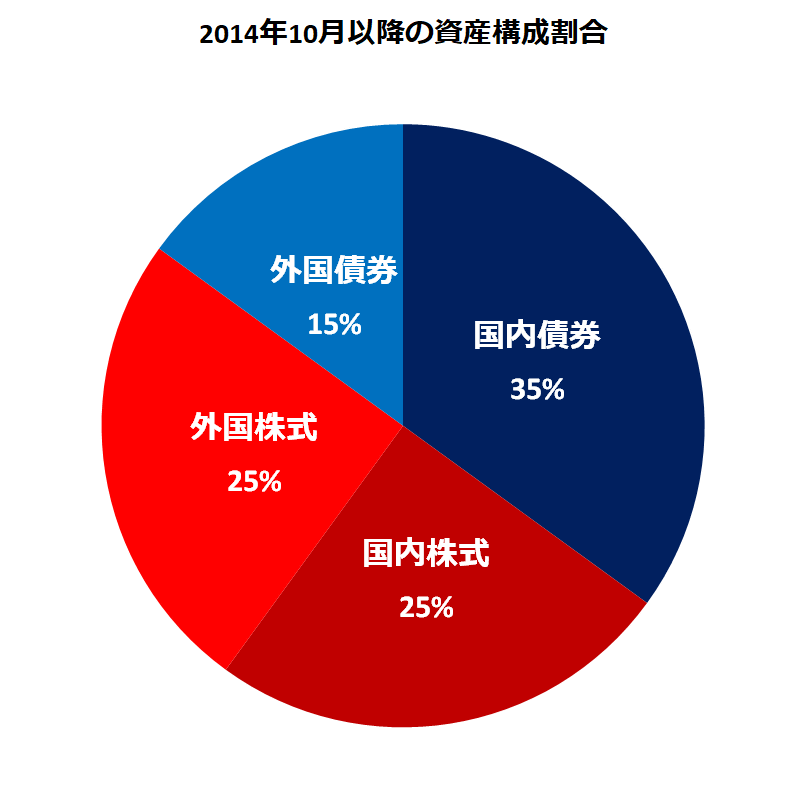

2019年現在の、GPIFの投資先は4つあります。

そして、ポートフォリオは、次のようになっています。

- 国内債券 35%

- 国内株式 25%

- 外国株式 25%

- 外国債券 15%

このように、リスク(結果の確実性)と、リターン(収益)の異なる投資先を組み合わせることで、投資の安全性を図りながら、少しでも収益を大きくすることを目指します。

投資先について、簡単に説明しましょう。

「債券」は、国や企業が発行する証券で、あらかじめ利率や満期日が決まっています。

「株式」は、株式市場で流通する企業の株券です。株式市場の動向によって、儲かる可能性もあれば損をする可能性もあります。

一般的には、「債券よりも株式」がリスクが大きい一方で、大きなリターンが望めます。

GPIFの投資ポートフォリオを見ると、株式が50%、債券が50%です。

つまり、ハイリスクでハイリターンな投資先である「株式」に、資金の半分を投じています。

なお、国外に投資する場合は、為替の変動によるリスクが増えますから、「国内よりは国外」の方がリスクが高くなります。

以前は安定志向だったGPIF

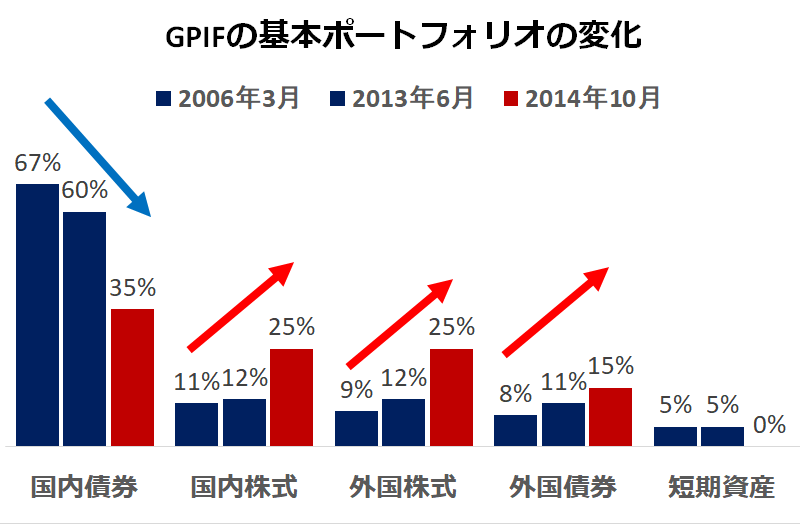

GPIFのポートフォリオは、過去2回大きく変わっています。

以前は、「国内債券」の比率が高く、リスクを低く取っていました。

現在よりも安定志向だったと言えるでしょう。

また、以前に投資されていた「短期資産」は、1年以内に償還される短期の資産ですが、現在はゼロとなっています。

「国内債券」や「短期資産」が削られた分は、「国内株式」「国内債券」「海外債券」に割り振られています。

「株式」の比率で見ると、以前のポートフォリオでは20%でしたが、現在は50%まで増えています。

つまり、以前に比べれば、リスクの高い、攻めた運用となっています。

目標は「1.7%」

どうして、GPIFはポートフォリオを変更したのでしょうか。

2014年に現在のポートフォリオに切り替えたときの目標は、次のように説明されています。

保険給付に必要な流動性を確保しつつ、長期的に積立金の実質的な運用利回り1.7%を最低限のリスクで確保することを目標とする。

つまり、年金を払うために現金化しやすい「株式」や「債券」に投資先は限られています。

その上で、少しでも将来の年金の不足に備えるために、年間の利益が「1.7%」になるように、ポートフォリオを組み合わせているのです。

「株式」の比率が高くなったのは、世界的な低金利の状況下で、「債券」だけでは1.7%という目標を達成できないからです。

現時点では成功だが、リスクは残る

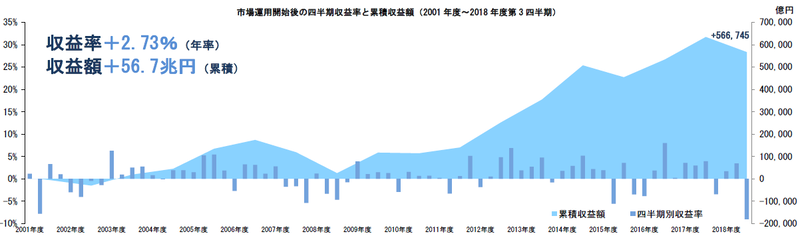

GPIFが株式市場で投資を始めて以来の利益は、「56兆7千億円」に上ります。

年率にすると「2.73%」ですから、いまのところ、投資は成功と言えるでしょう。

ただし、GPIFのポートフォリオの半分は株式ですから、株式市場が低迷すると損失が出ます。

これまでにも、2016年に5兆円、2018年に14兆円の赤字が報告され、大きなニュースになりました。

「株式」がハイリスクな投資である以上、避けようのないことですが、国民の年金への不信感をあおる結果になりかねません。

そもそも、国民から預かった年金資金をリスクのある投資先に投資すること自体に反対する人もいます。

今年(2019年)の6月頃には、5年に一度の年金の将来を予測する「財政検証」が公開されます。

それを受けて、GPIFのポートフォリオも変わる可能性があり、目が離せません。