不正利用の被害が多い「キャッシュカード」の盗難、被害金額が大きい「インターネット・バンキング」

銀行口座の不正利用の実状

金融庁が、個人の銀行口座に関する不正利用の状況を公開しています。

金融庁が調査の対象にしているのは、次の4つの手口です。

- 偽造キャッシュカード

- 盗難キャッシュカード

- 盗難通帳

- インターネット・バンキング

被害件数が多い「盗難キャッシュカード」

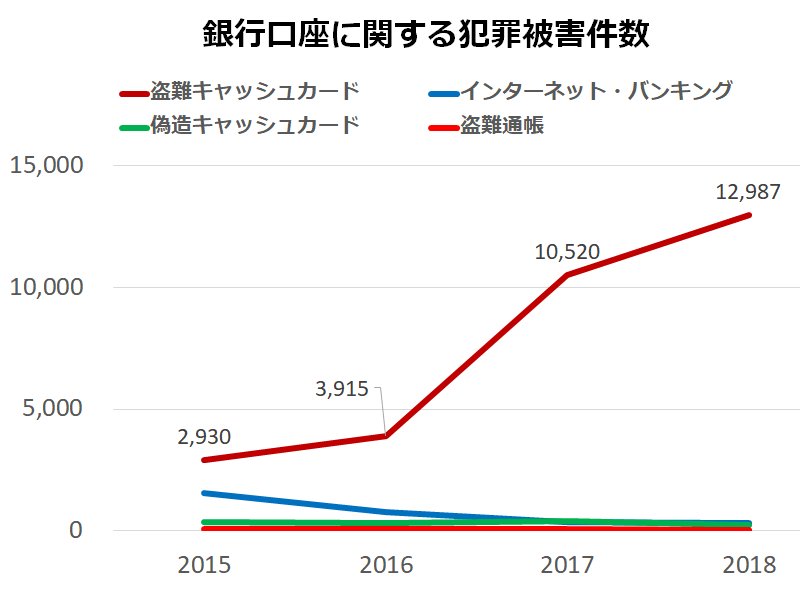

2015年から2018年までの4年間の不正利用の件数を見ると、その87%を「盗難キャッシュカード」が占めています。

しかも、他の3つの手口が減少傾向にあるのに対して、「盗難キャッシュカード」犯罪は増え続けています。

2018年には1万件の大台を超え、12,987件の被害がありました。

真っ先に警戒すべき不正利用は「キャッシュカードの盗難」なのです。

被害金額が大きい「インターネット・バンキング」

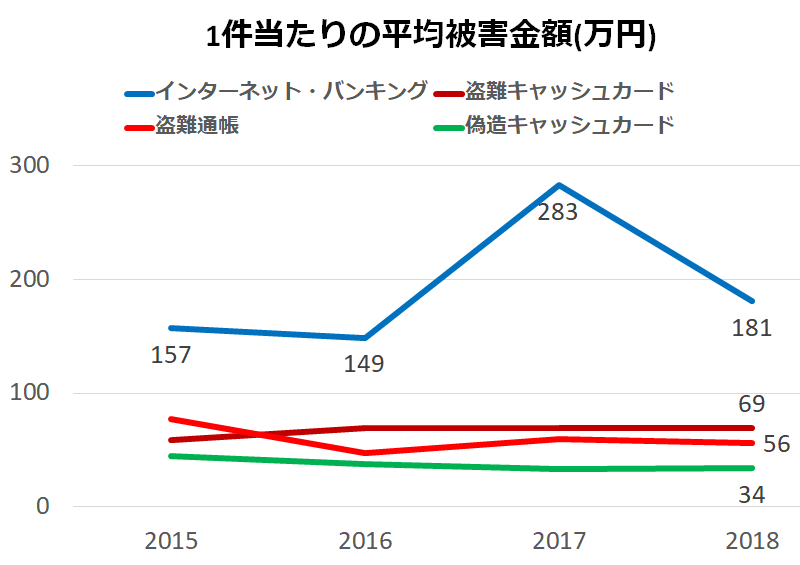

一方、犯罪一件ごとの被害金額で見ると、「インターネット・バンキング」の不正アクセスが大きいことが分かります。

インターネット・バンキングでは、1件当たりの被害金額が100万円を超えています。

インターネット・バンキングの場合、振込の限度額が大きく、国内であれば1千万円、海外でも数百万円の送金が可能です。

そのため、いったん被害に遭うと、被害金額が大きくなるのです。

一方、キャッシュカードや通帳を使った不正払い戻しの被害金額は、30万円から70万円程度に留まっています。

「盗難通帳」の場合は、窓口の係員の目がありますから、大きな金額を引き出そうとすると身元の確認が行なわれます。

「盗難キャッシュカード」や「偽造キャッシュカード」では、ATMの支払い制限額が小さいので、被害金額が抑えられるのでしょう。

銀行による補償率には差がある

不正利用の状況によっては、被害を受けた金額に対して、銀行による補償が受けられる場合があります。

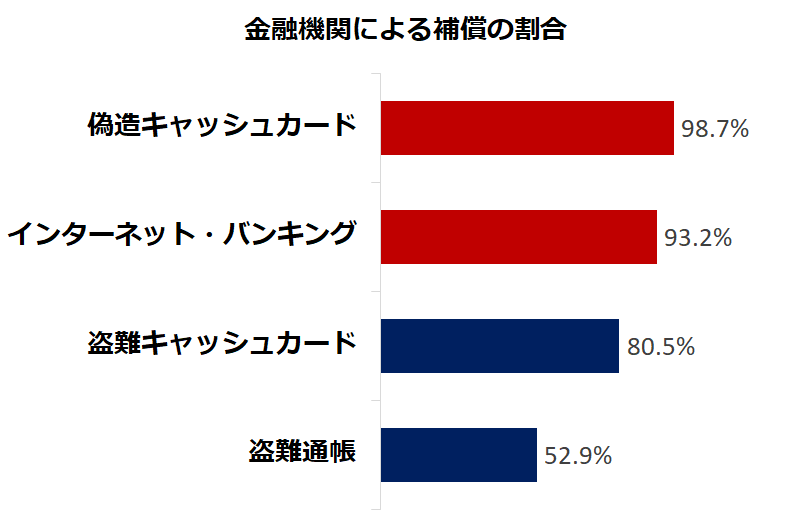

しかし、手口別に見ると、補償の割合は大きく異なっています。

「偽造キャッシュカード」と「インターネット・バンキング」の場合、被害の9割以上が、補償の対象となっています。

しかし、「盗難キャッシュカード」では8割止まりですし、「盗難通帳」では5割しか補償の対象になっていません。

「盗難通帳」の不正利用による被害は、お金が戻ってくる確率が半分しかありません。

通帳と印鑑を一緒にしていただけで「補償」が受けられないことがある

銀行による補償が受けられないのは、どんな場合なのでしょうか。

たとえば以下のような場合は、補償を受けられない、または補償が減額される可能性があります。

- 客に「故意」「重大な過失」「過失」があった

- 銀行へのすみやかな通知、十分な説明、警察への事情説明または届出等が行なわれなかった

- 上記の通知が被害発生日の30日後までに行なわれなかった

- 口座の名義人の親族による払戻しだった

- 銀行に対して、偽りの説明をした

- 戦争、暴動など、社会秩序の混乱に乗じた被害だった

最初にある「故意」と「重大な過失」「過失」の区別は、パッとわかりにくいところです。

補償率が低い「盗難通帳」について、例を挙げてみましょう。

「故意」の説明は不要でしょう。わざとやったことであれば、補償が受けられないのは当然です。

「重大な過失」とは、「故意」と同じ程度に注意義務に著しく違反する場合です。

例えば、次の例が挙げられています。

- 他人に通帳を渡した

- 他人に記入/押印済みの払戻請求書、諸届を渡した

ふつうの「過失」の例は次の通りです。

- 通帳を他人の目につきやすい場所に放置するなど、第三者に容易に奪われる状態に置いた

- 届出印の印影が押印された払戻請求書、諸届を通帳とともに保管していた

- 印鑑を通帳とともに保管していた

つまり、印鑑と通帳を一緒に保管していただけで、不正利用の被害に遭ったときに、銀行の補償が受けられなかったり、減額される可能性があります。

預金通帳と印鑑は、別々の場所で、厳重に管理しましょう。

ここでは、「通帳」についての例を紹介しましたが、キャッシュカードやインターネット・バンキングについても、簡単に「過失」になってしまう可能性があります。

「過失」にならないように、キャッシュカードや通帳、インターネット・バンキングのパスワードなどの管理には注意を払いましょう。

自分の銀行のWebサイトで、「預金の不正払い戻し被害」などのキーワードで検索すると、望ましい管理方法などが分かりますから、一度のぞいてみましょう。