1年間に2千人以上が苦情を寄せる「外貨建て保険」の危険性

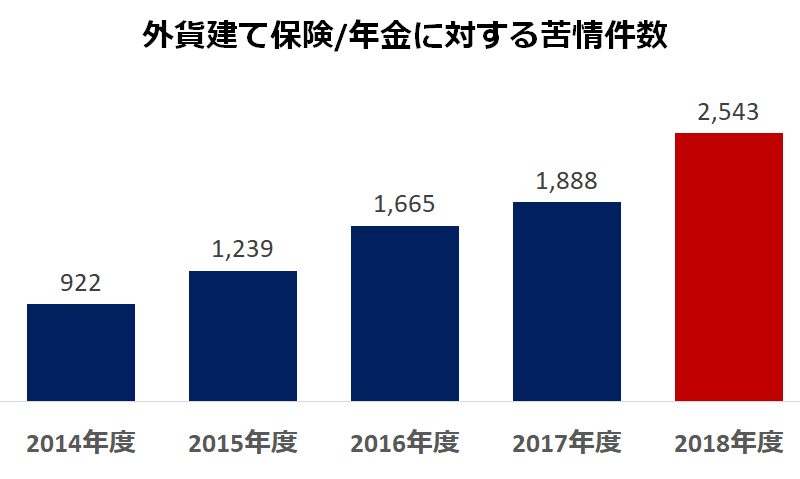

4年間で苦情が2倍に増えた

生命保険会社の業界団体である生命保険協会が、「外貨建て保険・年金に係る苦情受付件数」を公開しています。

2018年の苦情件数は「2,543件」で、4年前の2倍以上に増えています。

外貨建て保険は、その仕組み上、為替(かわせ)の変動の影響を受けやすく、元本割れ(がんぽんわれ)する可能性もあります。

この記事では、外貨建て保険の仕組みと、どこが危険で苦情につながるのかを紹介します。

外貨建て保険の仕組み

外貨建て保険とは、払い込んだ保険料を米ドルなどの外貨で運用する保険です。

例えば、アメリカのドル建てであれば、保険料の額面もドルになり、それを換算して払い込みます。

保険金を受け取る場合は、ドルでも円でも受け取れます。

外貨建てにするとお金が増やしやすい

どうして、保険会社は、「円」ではなく、「ドル」などの外貨で運用するのでしょうか。

今は外貨の方が、基本的な金利が高く、お金を増やしやすい状況にあるからです。

国内では金利が低い状況が続いており、リスク(危険)が少なく、確実にお金を増やす方法が少なくなっているのです。

同じ保険商品を売るときに、払い込んだ金額とほぼ同じ金額が戻ってくる円建ての保険と、年利数%の上乗せ分がある外貨建ての保険では、後の方が売りやすいのです。

しかし、ドルで運用するためには、最初に円をドルに替え、最後にドルを円に戻す必要があります。

そのため外貨建て保険は、円とドルとの為替レートの変化という、大きなリスクを背負ってしまうのです。

毎月の保険料が大きく変わる

為替レートの変化によるリスクと言われても、何がどんなふうに危ないのでしょうか。

。

ここでは、「毎月の保険料」と「満期時の保険金」について、為替レートの影響を見てみましょう。

まず、保険料です。

計算しやすいように、毎月の保険料を「100ドル」としてみましょう。

2019年6月現在の、円とドルの為替レートは、1ドルが108円ですから、保険料は100ドル×108円で「10,800円」です。

しかし、円とドルのレートは常に変動しています。

例えば、2011年には1ドルが80円という、円高な状況がありました。

この場合の保険料は、100ドル×80円で「8,000円」になります。

保険料が下がって、ちょっとおトクな感じです。

しかし、レートは逆方向にも動きます。

2015年には1ドルが125円という、円安な状況でした。

この場合の保険料は、100ドル×125円で「12,500円」になります。

契約のときに考えていた保険料よりも、1,700円も高くなってしまいます。

このように、円とドルの為替レートが変わることで、毎月の保険料が数千円も変わってしまったら、苦情を言いたくもなるでしょう。

20年間の実績で、2倍の差がある円ドルレート

さらに恐ろしいのは、満期になったときの「保険金」の金額が変わってしまうことです。

例えば、ここ20年間の円ドルレートは、1ドルが70円台から140円台まで、2倍の振れ幅がありました。

仮に、満期時の保険金の金額を「10万ドル」としましょう。

現在の1ドル=108円の状況で契約したときに、期待する保険金は「1,080万円」です。

しかし、1ドルが70円であれば、10万ドルは「700万円」です。

円安になって、1ドルが140円であれば、10万ドルは「1,400万円」です。

ここ20年の実績で計算しても、満期のタイミングによって、手取りの金額に2倍の差が出てしまいます。

このように、外貨建て保険は、為替レートの変動に大きく影響されてしまう商品なのです。

危険性を知らせる「ガイドライン」

保険協会でも、外貨建て保険の危険性はよく承知しています。

例えば、保険会社の広告やカタログなどの商品説明を規制するガイドラインでは、外貨建て保険については、次のような記述が推奨されています。

この保険は為替レートの変動により、お受取になる円換算後の保険金額がご契約時における円換算後の保険金額を下回ることや、お受取になる円換算後の保険金額が、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

これはかなりぼかした言い方ですが、要は「払い込んだお金よりも、受け取るお金が少ない“元本割れ”と言われる状況に陥る可能性がある商品である」という意味です。

しかし、契約時に、商品の危険性の説明が不十分であり、契約した人が納得していないからこそ、苦情の件数が増えているのです。

「外貨建て保険」は売れている

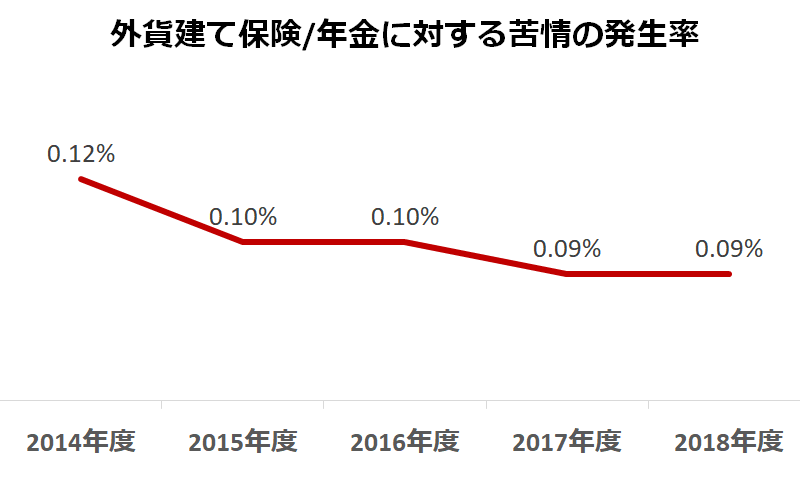

生命保険協会では、「外貨建て保険/年金に対する苦情の発生率」も公開しています。

これは、苦情件数を、外貨建て保険の契約件数で割ったものです。

これを見ると、2018年度の苦情の発生率は「0.09%」で、2014年度の「0.12%」から下がりました。

しかし、喜んではいられません。

苦情の件数が2倍に増えていることを思い出してください。

つまり、「外貨建て保険」が、ものすごい勢いで売れているので、苦情の発生率が下がっても、苦情は増え続けているのです。

まだまだ、問題の解決にはほど遠い状況であることが分かります。

お断りのキーワードは「元本割れ」

ここまで、外貨建て保険の特性と、そのリスクを紹介してきました。

では、保険会社のスタッフや、身の回りの誰かに「外貨建て保険」について勧められたときは、どうすれば良いのでしょうか。

もちろん、あなたが、この記事で紹介したようなリスクを承知した上で契約するのであれば、何も問題はありません。

しかし、「どうして損をするのか、よくわからず、なんとなく得なような気がしてしまう」ときは、契約してはいけません。

自分に仕組みが分からないものに、大切なお金をつぎ込んではいけません。

それでも、誰かがしつこく勧めてきたら、次のように聞いてみてください。

「私は自分のお金が減ることは我慢できません。この外貨建て保険というのは、“元本割れ”の可能性はないのですか。もし、何かの原因で受け取るお金が少なくなってしまったときは、あなたが自分のお金で責任を持ってくれるのですか」

良心的な人であれば、これで止めてくれるはずです。

それでも止まらないようでしたら、そういう人は相談してはいけない人と判断して、聞き流すようにしましょう。