飲食料品などの消費税が8%のままになる「軽減税率制度」

「軽減税率」がやってくる

2019年10月に消費税が増税される際に、一部の商品については消費税が8%に据え置かれます。

据え置きの理由は「日々の生活における負担を減らすため」です。

これを「軽減税率(けいげんぜいりつ)」と言います。

軽減税率の対象は、次の2つです。

- お酒、外食を除く「飲食料品」

- 定期購読されていて週2回以上発行される「新聞」

「新聞」を軽減税率の対象とすることで、日々の生活の負担が減る世帯がどれだけあるのかは疑問ですが、そういうことになっています。

「新聞」の件が典型的ですが、軽減税率のルールを調べていると「どうしてそうなったのかが分からない」ことが多いのです。

とりあえず、「そういうものだ」と思って飲み込むしかないようです。

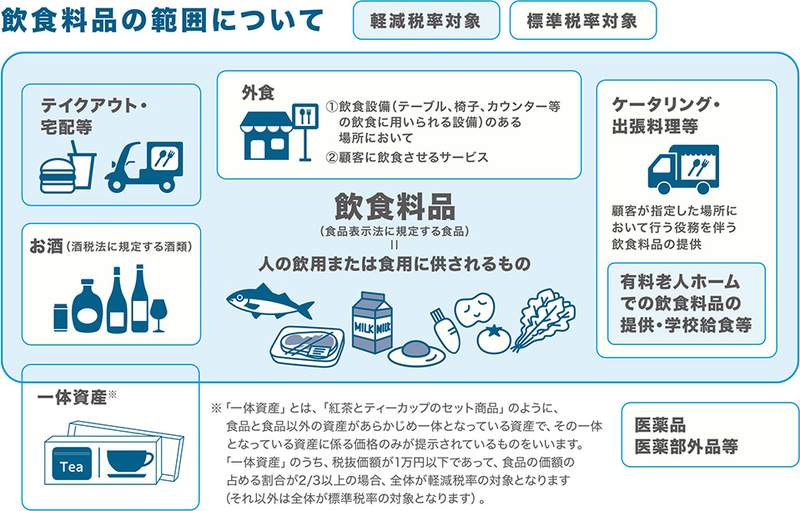

「飲食料品」が対象だが、例外も多い

軽減税率の対象となっている「飲食料品」とは、「人が飲んだり食べたりするもの」で、食品表示法という法律で定義されています。

例えば、お米やパン、肉、魚、野菜、牛乳、ジュースなどを思い浮かべれば良いでしょう。

ただし、お客さんが飲食できる場所がある「外食」は、食品を提供しているのに、軽減税率の対象になりません。消費税は10%です。

同じ飲食料品なのに、お店で出すと軽減税率の対象にならないのです。

また、酒税法で定められている「お酒」は、軽減税率の対象になりません。消費税は10%です。

とりあえず、「軽減税率」の対象を整理してみましょう。

「軽減税率」の対象で8%のもの

- 「飲食料品」

- ピザの「宅配」

- ハンバーガーショップの「テイクアウト」

- 有料老人ホームや学校への給食のための「ケータリング」

「軽減税率」の対象外で10%のもの

- 「お酒」

- 「外食」

- 寿司やオードブルの「ケータリング」

- 和食などの「出張料理」

このように、「軽減税率」は、ルールが複雑で、ちょっとしたことで軽減税率の対象になったり、ならなかったりするのです。

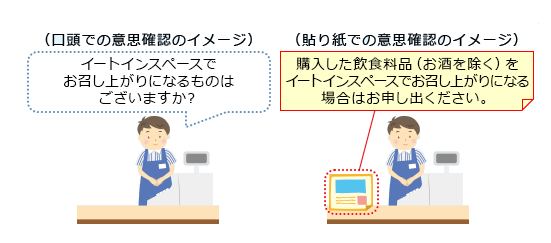

例えば、コンビニエンスストアで購入した食品を、イートインスペースで食べる場合には「外食」にあたるのかという議論は、ニュースなどでも話題になりました。

結局、イートインスペースで食べるかどうかの意思確認は、レジ周辺での張り紙でも良いことになったので、わざわざ「イートインで食べる」と言わない限り、8%で買えることになりそうです。

改めて問われる。「食玩」は食品なのか

「軽減税率」のルールの難しさを見るために、もう一つだけ「一体資産」の例を紹介しましょう。

「一体資産」とは、食品とそれ以外の商品がセットになっている商品です。

政府の説明では、「ティーカップがセットになっている紅茶」が例になっています。

軽減税率の対象になる「一体資産」の特徴は、次の2つです。

- 税抜価格が1万円以下

- 価格のうち食品の占める割合が3分の2以上

身近な「一体資産」は「食玩(しょくがん)」です。

「食玩」は、少量のお菓子と、カードやフィギュアなどのオマケがセットになっている商品です。

懐かしい例でいうと、「ビックリマンチョコ」や「プロ野球チップス」などが分かりやすいでしょう。

しかし、オマケとはいえ、カードやフィギュアなどの方が原価が高そうな商品が少なくありません。

実際には、「食玩」のメーカーが、8%なのか10%なのか決めることになりそうです。

「やってみないとわからないことが多い」

今回の増税から導入される、「軽減税率」ですが、ルールが複雑なことなどから、混乱を招きやすい制度となっています。

2019年9月の時点では、「やってみないとわからないことが多い」というのが正直なところでしょう。

生活必需品である食料品が安く買えるというのはありがたいですが、制度の運用コストや現場への負担を考えると、疑問の残る制度です。

それぞれの商品によって、軽減税率対象商品かどうかを判断しなければならない経理部門の立場に立って考えてみれば、その手間の大きさがわかります。

このまま定着するのか、運用による反響を受けて内容や運用が変わっていくのか、目の離せない制度と言えるでしょう。