住まいを購入した人は、どんなローンを組んでいるのか

住宅ローンについての調査結果

「住まい」は、人生で一番大きい買い物とも言われます。

そして、住まいの購入金額は数千万円単位と大きいので、住宅ローンを利用するのが普通です。

この記事では、国土交通省の「住宅市場動向調査」を資料にして、住まいを購入した人が、どんな住宅ローンを組んでいるのかを紹介します。

この調査は、2017年度(2017年4月~2018年3月)に住宅を購入した、約1,500人のデータを基にしています。

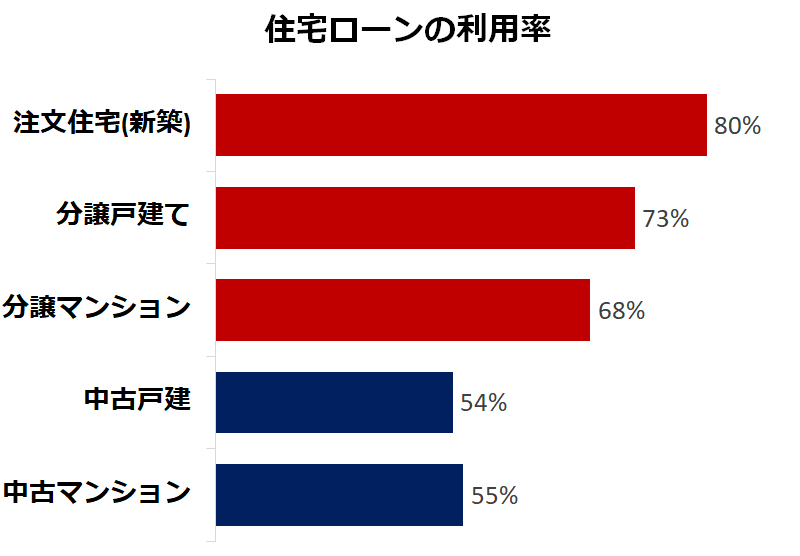

住宅ローンの利用率は7割以上

最初に、住宅ローンを利用している人がどれぐらいいるのか見てみましょう。

「注文住宅(新築)」「分譲戸建て」「分譲マンション」など、新築で住まいを購入している人は、68%~80%が住宅ローンを利用しています。

中古住宅でも、50%以上の人が住宅ローンを利用しています。

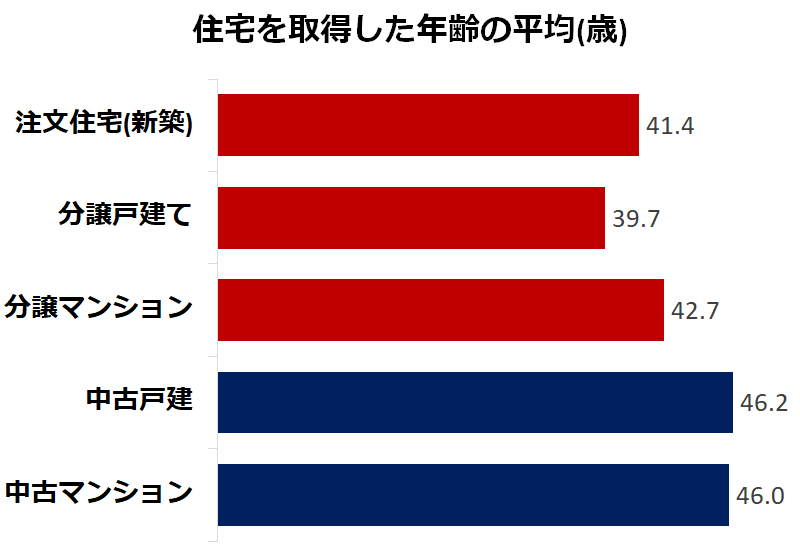

購入時の年齢は40歳前後

新築住宅の購入年齢は、39.7歳~42.7歳でした。

だいたい「40歳前後」というところです。

ただし、年齢の分布を見ると、「30代」の方が多いので、30代後半から40歳ぐらいが購入者の平均像と考えれば良いでしょう。

中古住宅では、平均年齢が少し高く「46歳」となっています。

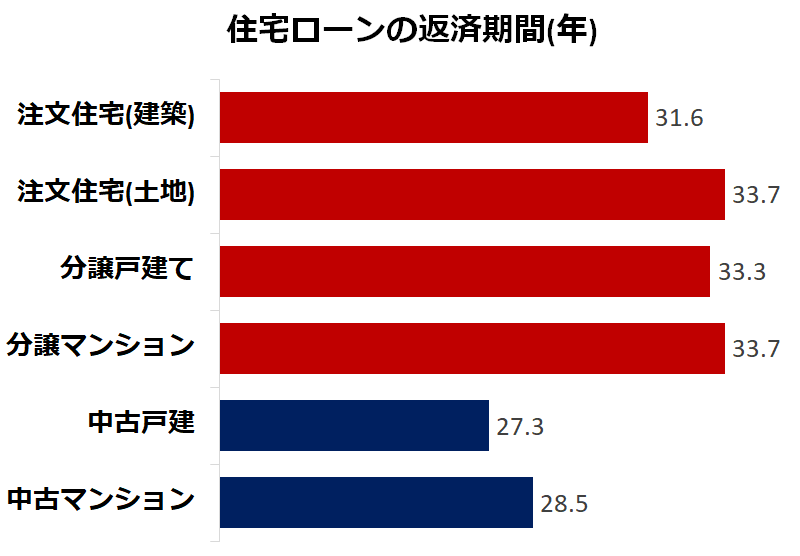

住宅ローンの返済期間は「31~33年間」

新築住宅の住宅ローンの返済期間は、「31~33年間」となっています。

つまり、平均年齢の40歳で住宅を購入したとすると、71歳~73歳まで返済を続けることになります。

中古住宅の場合は、返済期間は「27~28年間」と少し短くなっています。

しかし、購入時の平均年齢が46歳と高いので、73歳~74歳まで返済を続けることになります。

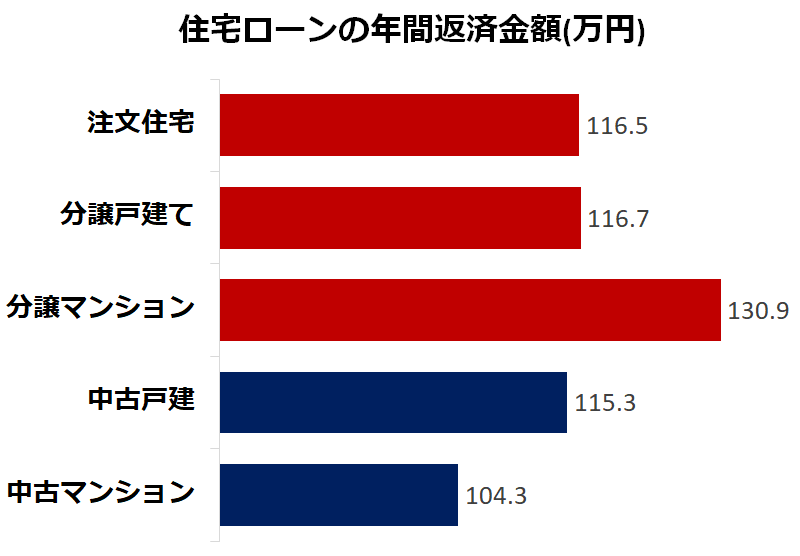

住宅ローンの返済金額は月に10万円台

参考までに、住宅ローンの返済金額を見ておきましょう。

新築住宅の住宅ローンの返済金額は、年に116万円~130万円です。

だいたい、月に10万円台というところです。

中古住宅の場合は、年に104万円~115万円なので、月に8万円~9万円台というところです。

定年までにローンを終えるような計画を

一般的な住宅ローンの返済期間は「35年間」が最長です。

そして、返済終了時の年齢は「80歳」が上限です。

つまり、「35年間」のローンを組もうとすれば、45歳までに借りる必要があります。

また、正社員の雇用が保証されている65歳までに払い終わるように35年ローンを組もうとすれば、30歳で購入する必要があります。

30歳で住宅を購入する決断をするのは難しいことなので、多くの人は30代後半から40歳ぐらいをメドにして住宅を購入し、35年間のローンを組みます。

そして、繰り上げ返済をすることで、定年の前に住宅ローンの返済を終えることを目指すのです。

ただし、このようなローンを組んだ場合、家計の状況によっては繰り上げ返済ができないという恐れがあります。

その場合は、定年を迎えて収入が少なくなった時点でも、住宅ローンが終わっておらず、家計の負担となってしまいます。

繰り上げ返済を前提にして長期のローンを組む場合は、定年後もローンが残るというリスクを理解しましょう。

その上で、計画的に繰り上げ返済を行ない、できるだけ早い時期にローンを終えて、家計の負担が軽くなるように努めてください。