60代の1割以上が住宅ローンを残している。残高は「500万円以上」が最多

「定年」と「住宅ローン」

「定年になっても、住宅ローンの返済が終わっていない」というのは、住宅ローンを抱えている人に共通する悪夢です。

現在の住宅ローンは、返済時の年齢を「75歳」や「80歳」に設定できるので、60歳前後で定年を迎えても、返済が終わっていない可能性が少なくありません。

では、現在の60代のうち、どれぐらいの割合の人が住宅ローンを残しており、どれぐらいの残額があるのでしょうか。

独立行政法人 労働政策研究・研修機構が2019年に2,883人の60代男女に行なった調査をもとに紹介します。

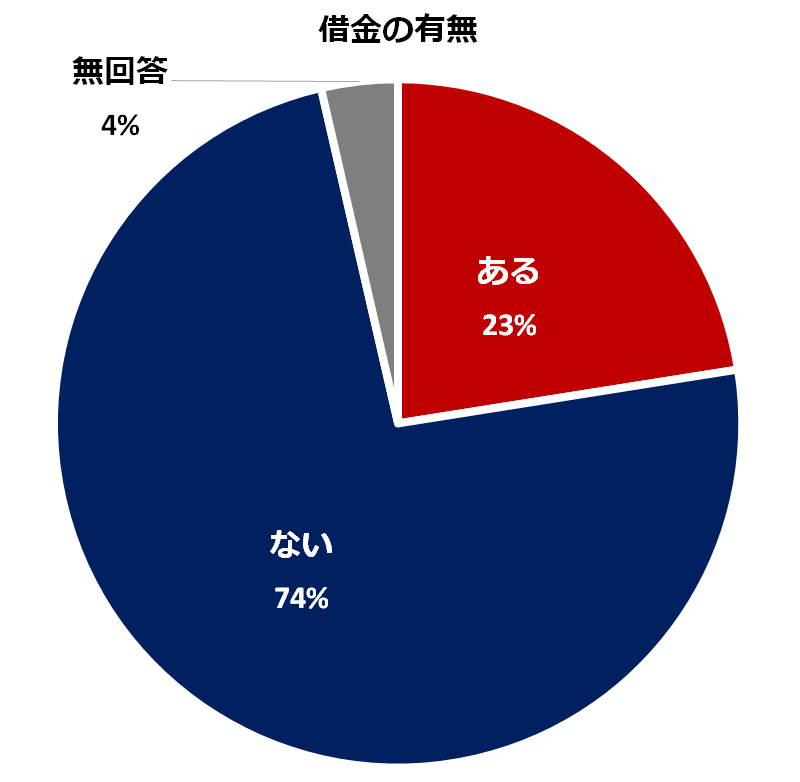

60代で借金がある人は2割

最初に、住宅ローンに限らず、60代で借金がある人が、どれぐらいいるのか見てみましょう。

「借金がある」人は、回答者全体の23%でした。

つまり、2割以上の人が、借金を抱えています。

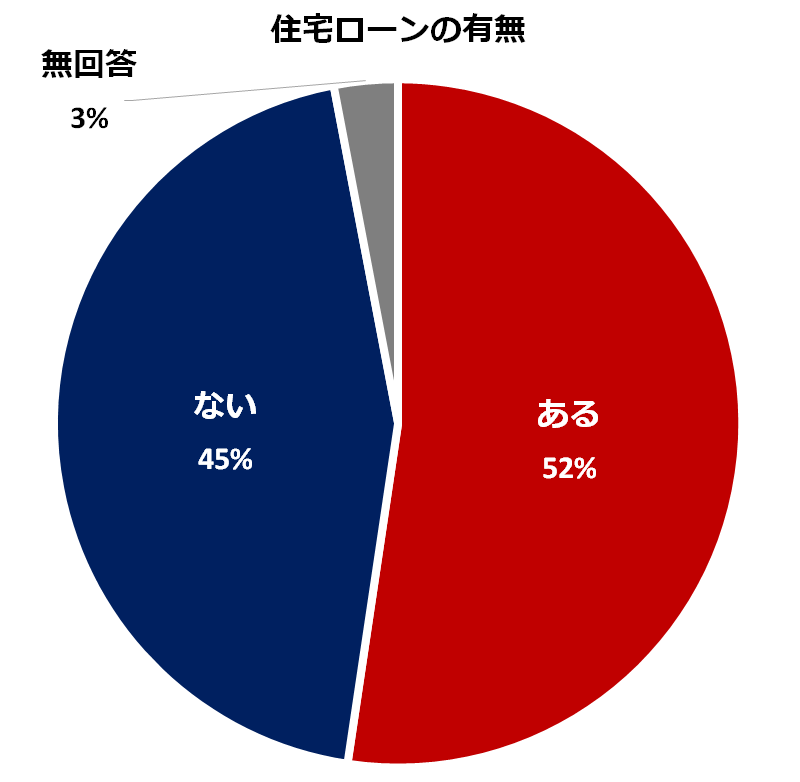

60代の1割以上が住宅ローンを残している

回答者の2割以上いる「借金がある」人のうち、それが住宅ローンである割合は半分です。

つまり、60代の人の1割以上が、まだ住宅ローンを残しているのです。

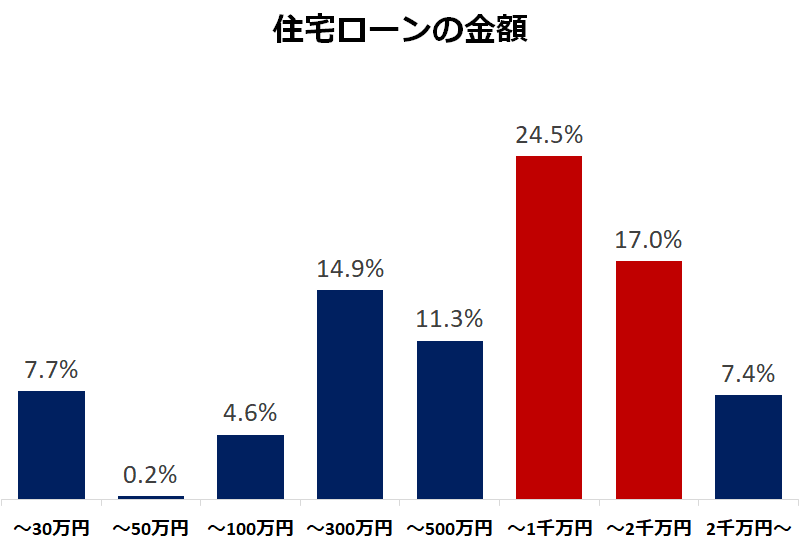

住宅ローンを「500万円以上」残している人が多い

住宅ローンの残高は、どれぐらい残っているのでしょうか。

一番多いのが「500~1千万円」で、次に多いのが「1千万円~2千万円」でした。

住宅ローンは、もともとの金額が大きいだけに、残っている残高も大きくなりがちです。

恐ろしいことに、「住宅ローンが500万円以上残っている」人は、全体のほぼ半分に達しています。

「1千万円以上残っている」人に限っても、住宅ローンを残した人の4人に1人の割合です。

60代でこれだけ大きな借金を背負っていては、老後の生活設計に大きな影響が出てしまいます。

定年までに住宅ローンを終わらせるコツ

60代になっても住宅ローンを抱えた状態にならないためには、どうしたら良いのでしょうか。

まだ、住宅ローンを組んでいないのであれば、返済期間を、定年のめどである「60歳」までに留めるのが一番です。

住宅の販売会社は、返済金額が手頃であるように見せるために、長期のローンを組むように誘導します。

そうすると、「あっ、これぐらいなら払えるかな」と思って購入を決断してしまうので、定年後までローンが残ってしまうのです。

ローンを検討するときは、「これ、60歳までにローンを払い終えるようにすると。毎月の返済額はどうなりますか」と聞いてみましょう。

そうすれば、この住宅ローンが、自分にとってどれぐらいの負担なのかが、よく分かります。

次に、すでに定年を超える年齢までローンを組んでいる場合は、どうすれば良いのでしょうか。

この場合は、多少無理をしてでも「繰り上げ返済」を行なうしかありません。

繰り上げ返済では、毎月の返済金額を減らす「返済額軽減型」と、ローンの期間を短くする「期間短縮型」があります。

毎月の負担が減る「返済額軽減型」を選びたくなりますが、ここは「期間短縮型」を選んでください。

多くの住宅ローンでは、ネットで申し込むことで、10万円単位から繰り上げ返済が可能になってます。

少しでもお金に余裕ができたら、小マメに繰り上げ返済をすることができます。

返済期間の短縮の目安は、返済金額や金利にもよりますが、100万円ぐらい繰り上げ返済すると、ローンの期間が1年短くなります。

銀行や住宅金融支援機構のホームページで、返済のシミュレーションを行なって、どれぐらい短縮できるか試してみてください。

マイナスの要因から片付けよう

「老後の生活のための資金」と言うと、貯金を始めとする、資金の準備の方を考えがちです。

しかし、プラスの資金を作ることも大切ですが、マイナスである住宅ローンを片付けておくことは、もっと大切です。

せっかく貯めた貯金や、定年時の退職金などの大切なお金を、住宅ローンを返すために使ってしまっては老後の生活の計算が狂ってしまいます。

また、気持ちの問題に限っても、「定年を過ぎたのに大きな借金を抱えている」という負担を感じて生活するのは簡単なことではありません。

「定年までに住宅ローンを片付ける」ことを目標にして、資金に余裕があるうちに、返済計画の見直しを進めてください。