借金のある世帯は「37.5%」。9割は住宅ローン

世間の人の借金との付き合い方

人生において大きな買い物をする際に「借金」は必要なものですが、その制御を誤ると、生活に大きな影響が出てしまいます。

世間の人たちは、どんな借金をして、どのように返済しているのでしょうか。

総務省の「家計調査報告(貯蓄・負債編)」の、サラリーマン世帯のデータをもとにして紹介します。

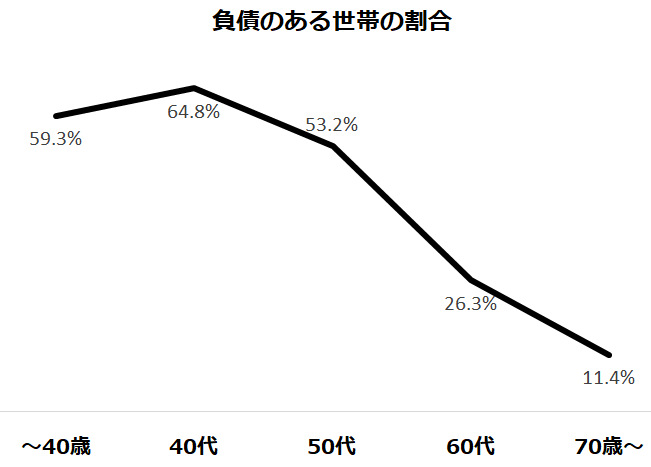

借金のある世帯は「37.5%」

調査対象のうち、借金のある世帯は、全体の37.5%でした。

年代別に見ると、「40代」が一番多く60%を超えています。

「60代」から急に減って、「70代」では10%ちょっとしかいません。

多くの人は、定年退職を迎える60代までに、借金を返していることが分かります。

最大の借金は「住宅ローン」

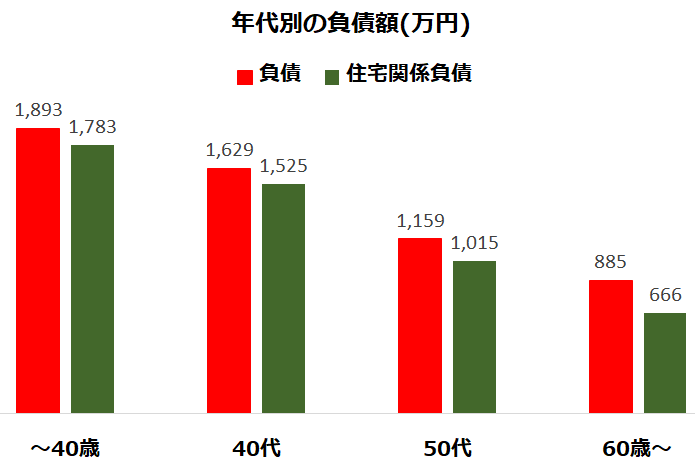

では、現役世代を中心に、借金の金額の推移を見てみましょう。

借金が一番大きいのは「40歳未満」で、1,893万円です。

このうち、1,783万円は住宅・土地関係の借金です。平たくいえば「住宅ローン」です。

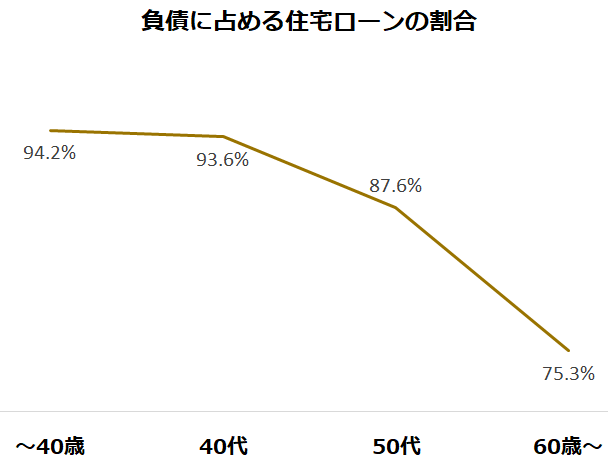

他の年代を見ても、借金の大半は住宅ローンが占めています。

普通の人が一生のうちに負う借金の中で、もっとも大きいのが「住宅ローン」なのです。

それだけに、住宅ローンを組み際には、返済期間や返済金額について、よく考える必要があります。

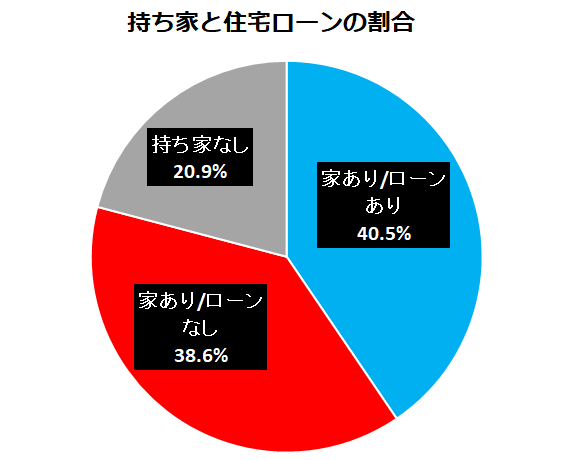

なお、持ち家を持たず、賃貸住宅を選択する人もいます。

また、持ち家の人でも、相続したり、ローンの返済が終わっている人もいますから、必ずしも住宅ローンを抱えているわけではありません。

どんな家に住むかは、人生の中でも大きな選択です。

それによって、現役時代だけではなく、老後の生活にも影響してきます。

家族とともに、慎重に検討するべき決断でしょう。

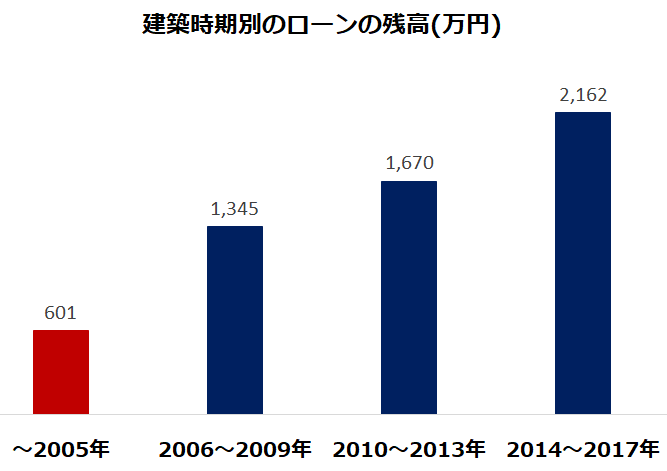

12年あるとローンの返済が進む

この調査では、具体的な住宅ローンの契約期間や、返済終了までの平均期間などは分かりません。

ただし、住宅ローンの対象となった住宅の建築時期から見た、ローンの残高から、だいたいの目安がつけられます。

調査時点の直前の「2014年~2017年」の物件は、ローンの残高が「2,162万円」あります。

一方、12年前の「2005年以前」の物件は、残高が「601万円」まで減っています。

つまり、「ローンの契約期間に関わらず、実際には10年ちょっとでローンの大半を返済している」ことが分かります。

さきほどの負債額の増減と合わせて考えると、「40歳前に住宅ローンを組み、60歳までに返済に目処をつける」という選択をする人が多いと思われます。

定年退職を前に目処をつけておきたい

住宅ローンの返済について、一言で言えば「60歳までが勝負」です。

60歳を過ぎると、継続雇用制度などで働いていても、収入は減る場合が多くなります。

さらに、年金生活に入ると、住宅ローンの返済は大きな負担となります。

それを考えると、定年の目安である「60歳」までに住宅ローンを返済している人が多いことが納得できます。

そして、住宅ローンの返済が滞るようなことがあれば、最悪の場合、老後の住まいを失ってしまう可能性すらあります。

最初に紹介したように、「住宅ローン」は人生最大の借金です。コントロールを誤ると、人生も誤りかねません。

繰り上げ返済などを活用して、定年前に返済に目処がつけられるように計画しましょう。