新型コロナで延期されていた「確定申告」と「納税の猶予」の期限が迫る

新型コロナによる国税関係の猶予が終わる

新型コロナウイルスによって影響を受けたフリーランス(個人事業者)に対しては、いろいろな制度が対応を行なっています。

国税関係でも、所得税などの申告期限が延長されたり、納税が猶予されていました。

しかし、新型コロナウイルスの流行から、ほぼ1年を経過して、少しずつ猶予期間が終わり始めています。

つまり、そろそろ猶予されていたことを終わらせるように動く必要が出てきたのです。

この記事では、申告期限が確定した「2019年分の申告」と、納税を1年待ってもらえる「特例猶予(とくれいゆうよ)」について紹介します。

延期されていた申告の期限が迫る

新型コロナによって、期限が延長されていたのは、2019年分の「所得税」「贈与税」「消費税」の確定申告です。

本来は2020年3月が期限でしたが、新型コロナウイルス予防のために、期限を区切らずに延長されていました。

しかし、2020年12月15日の時点で、「2020年分の確定申告の前または同時に行なうこと」と告知されました。

長かった申告の延長も、ほぼ1年間で終わりになります。

2020年分の確定申告の期限は、次のようになっています。

- 所得税及び復興特別所得税、贈与税 2021年3月15日

- 消費税及び地方消費税(個人事業者) 2021年3月31日

一応、申告期限をさらに延長することも可能ですが、「関係者が新型コロナウイルスに感染した」などの明確な理由が必要なので、事実上難しいでしょう。

あきらめて、申告に向けて作業を進めてください。

なお、2019年分の申告をする場合は、申告書の余白や備考欄に「新型コロナウイルスによる申告・納付期限延長申請」と書く必要があります。

e-TAXや会計ソフトなどから申請する場合の手順については「期限延長手続に関するFAQ」(PDF)を参照してください。

新型コロナで新設された「特例猶予」の期限が近い

さて、「申告」の次は、「納税」です。

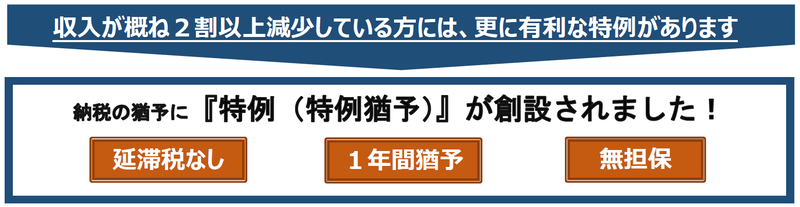

新型コロナウイルスによって、「納税」では「特例猶予」という制度ができました。

対象となる税金は「所得税」「法人税」「消費税」など、ほぼすべてが該当します。

条件を満たして「特例猶予」が認められると「1年間の猶予」が「延滞税なし」、しかも「担保不要」で行なえます。

「特例猶予」の条件は、次の2つです。

- 新型コロナウイルス感染症の影響により、2020年2月以降の任意の期間1カ月以上において、事業等にかかる収入が前年同期に比べて概ね20%以上減少していること。

- 一時に納税することが困難であること。

ただし、「特例猶予」の対象となる税金には、納税の期限が2020年2月1日から2021年2月1日までの間であるという条件があります。

今は1月の上旬ですから、もうすぐ対象となる期限が切れてしまいます。

「特例猶予」を受けるためには、「納税の猶予申請書」を提出する必要があります。

この書類は、税務署の徴収担当窓口に提出するほか、e-TAXでも申請できます。

まず、「国税局猶予相談センター」に相談してから作業を進めてください。

もちろん審査がありますので、申請すれば、必ず通るというわけではありませんが、それでも延滞税なしで1年間の猶予ができるのは、ありがたいことです。

もし、該当する期間に納める税金があるときは、「特例猶予」の申請を検討してください。

緊急事態宣言の影響は

現在、国では一都三県を対象に「緊急事態宣言」の準備を進めています。

これによって、2020年分の確定申告の期限が、延長される可能性があります。

また、「特例猶予」の対象期間も延長される可能性があります。

新型コロナの影響を受けて、資金繰りに苦しんでいる人は、「緊急事態宣言」による変化にも目を配ってください。