新型コロナの影響で、支払いを猶予された税金が1兆円を超える

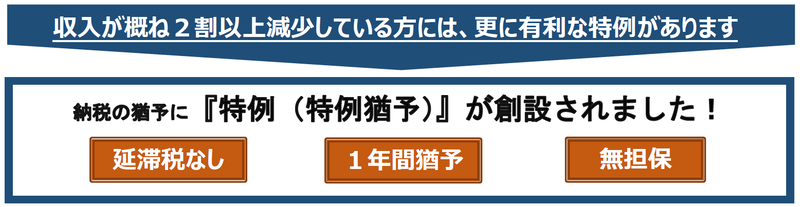

納税を1年待ってくれる制度

国税庁が、「納税の猶予制度の特例」の利用状況を公開しています。

「納税の猶予制度の特例」は、「特例猶予」と呼ばれている制度で、新型コロナウイルスの影響によって納税が難しくなった場合に、申請をすることで納税を1年間延ばすことができます。

件数は7倍、税額は21倍に増加

「特例猶予」は、2020年4月30日に施行され、2021年2月1日に申請の期限が終わりました。

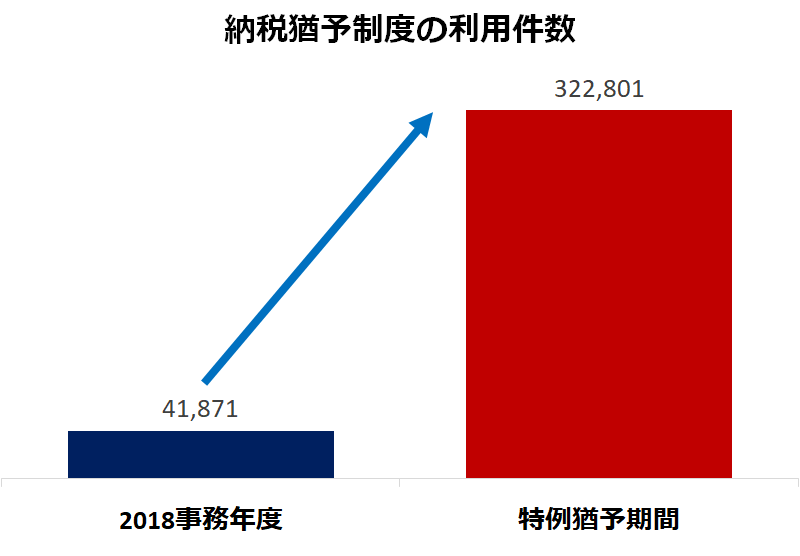

この期間中に「特例猶予」が適用された件数は「32万2,801件」でした。

「特例猶予」が始まる前の、2018事務年度では約4万件だったので「7.7倍」に増えています。

なお、2018事務年度は、2018年7月から2019年6月までを指します。

通常の猶予制度では必要な担保もいらず、利用できる条件が緩やかだったので、利用件数が大きく伸びました。

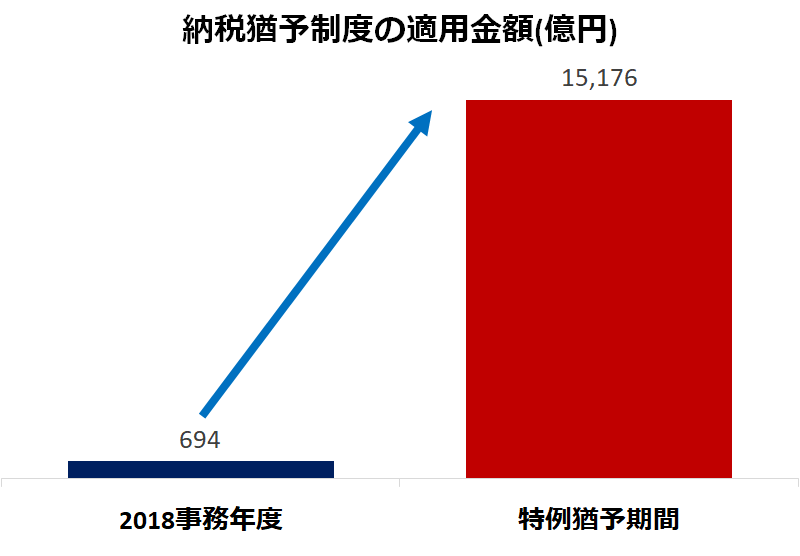

そして、同じ期間に「特例猶予」が適用された税額は「1兆5,176億円」でした。

2018事務年度は694億円でしたから「21.8倍」に増えています。

税金の支払猶予は、納税に充てる現金を手元に残すことができるので、企業にとってはとてもありがたい施策です。

そのため、「特例猶予」は、件数、金額ともに大きく伸びたのです。

特例猶予の用途は「消費税」と「法人税」

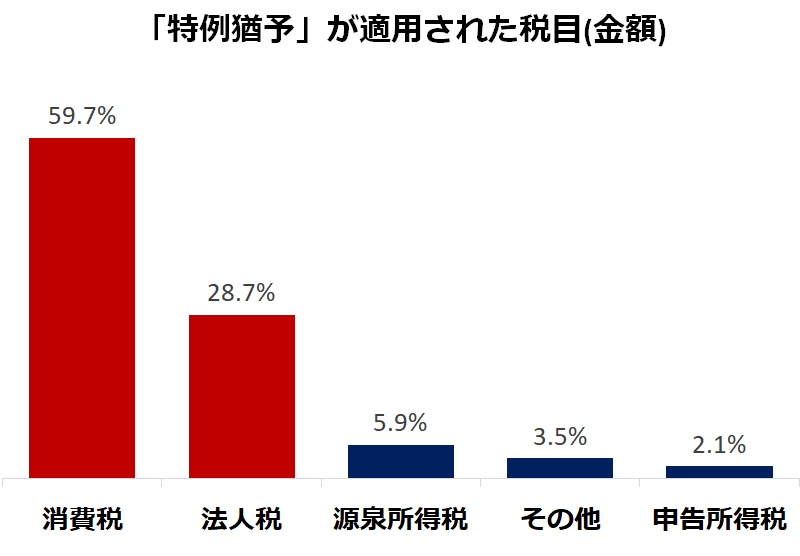

「特例猶予」は、さまざまな税金で利用できました。

一番多く利用されたのは「消費税および地方消費税」で、これだけで全体の半分を越えています。

これに「法人税」を足すと、全体のほぼ9割を占めます。

「消費税」と「法人税」の利用が多いことからも、「特例猶予」の利用は法人が主だったことが分かります。

「特例猶予」の延長はなし

残念なことに、「特例猶予」は2021年2月で終了してしまい、延長されませんでした。

しかし、2月1日までに納付の期限が到来する国税で、その納期限までに申請書を提出できなかったことについて、やむを得ない理由があると認められるときは、納期限後でも申請できます。

申請方法等については、もよりの税務署の徴収担当窓口に相談してください。