生命保険の加入率は9割、死亡保険金は平均「2,027万円」

3年に1度の大規模な調査

公益社団法人 生命保険文化センターが、「生命保険に関する全国実態調査」の結果を公開しています。

この調査は、3年に1度、一般家庭の生命保険の加入状況などを調べるものです。

2021年4月から5月にかけて行なわれた調査では、全国の4,000人の回答が寄せられています。

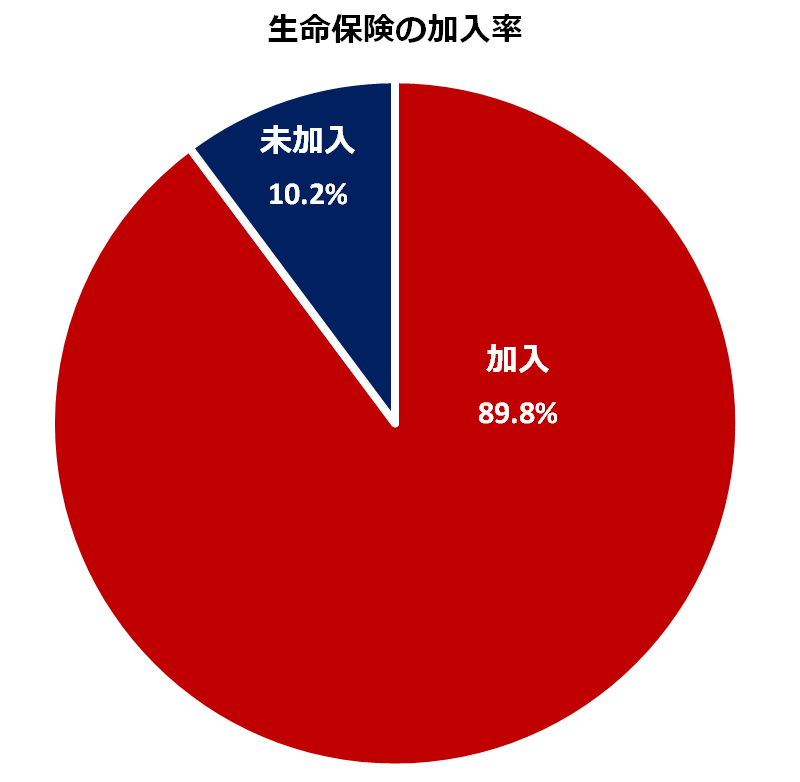

9割の家庭は生命保険に入っている

生命保険に加入している世帯の割合は「89.8%」でした。

ほぼ9割の家庭は、なんらかの生命保険に加入しています。

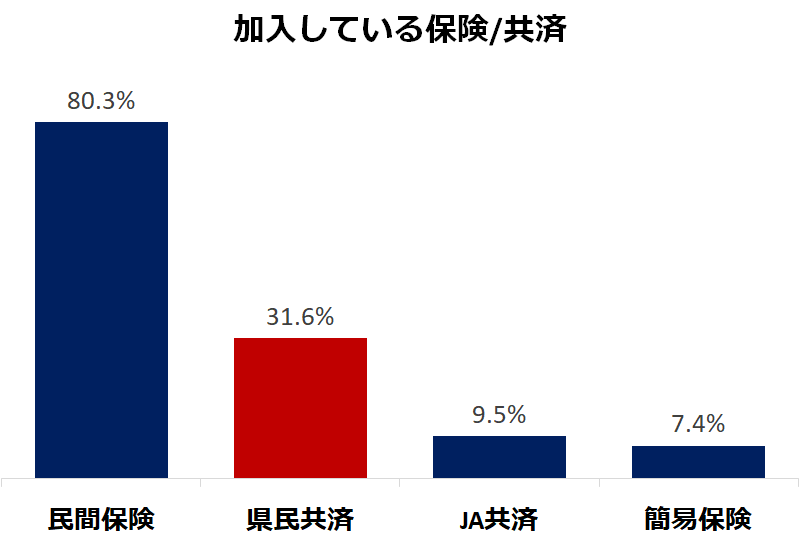

入っているのは「民間保険」と「共済」が多い

加入している生命保険を団体別に見ています。

一番多いのは、一般の生命保険会社とかんぽ生命を含む「民間保険」でした。

次に多いのが、県民共済と生協の共済などを合わせた「県民共済」です。

過去の調査結果を見ると、この2つだけ、少しずつ加入率が増えてきています。

なお、1つの家庭で異なった団体の複数の保険に加入しているため、各団体の加入率を合計すると100%を超えます。

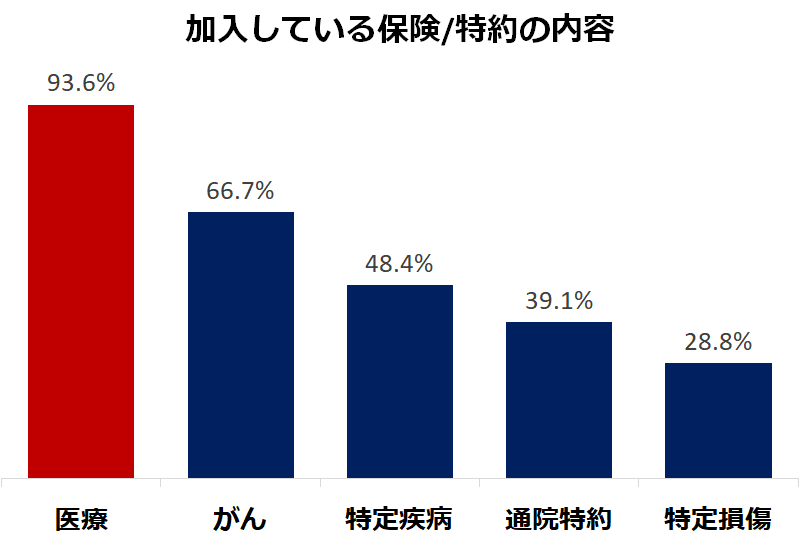

一番多いのは「医療保険/特約」

加入している保険や特約の種別を聞いています。

一番多いのは「医療保険/医療特約」で、9割を超えています。

また、「がん保険/がん特約」も、6割を超えています。

加入率が過半数を超えているのは、この2つだけです。

「特定疾病」というのは、脳/心臓/がんなどをカバーする三大疾病保険のように、特定の臓器や病気を対象とするものです。

同じように「特定損傷」は、不慮の事故による骨折や関節脱臼などを対象とします。

「通院特約」は、治療のための通院を行なった場合を対象とします。

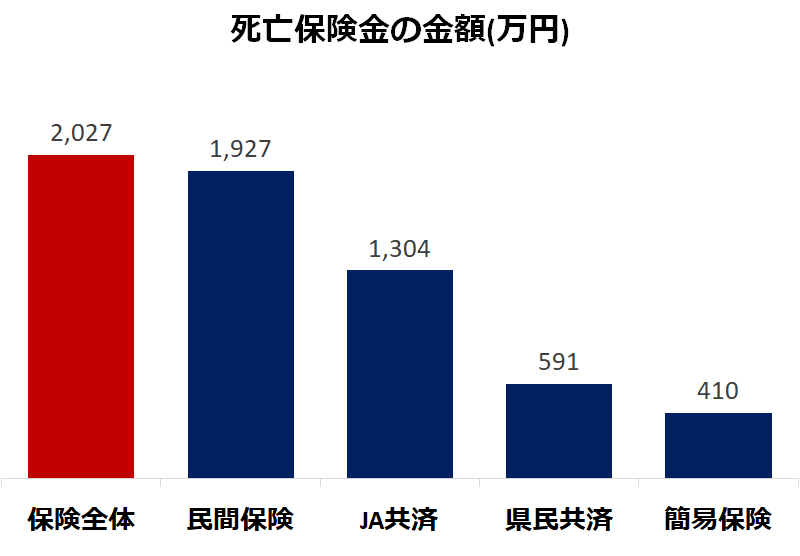

死亡保険金は平均「2,027万円」

いろいろな特約などもありますが、生命保険の基本機能は、加入者が死亡したときに、保険金を支払うことです。

では、死亡保険金は、どれぐらいの金額になっているのでしょうか。

全体の平均では「2,027万円」でした。

ただし、死亡保険金は、加入している団体によって、かなり差があります。

「民間保険」の場合は「1,927万円」ですが、「県民共済」では「591万円」です。

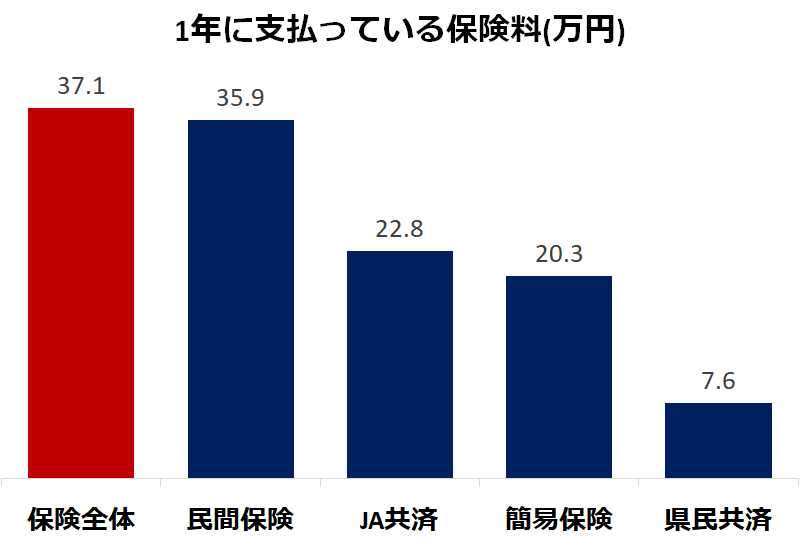

年間の保険料は「37万円」

各世帯の、年間保険料は、平均で「37万1千円」でした。

「民間保険」が35万9千円、「簡易保険」「JA共済」が20万円台です。

「県民共済」は7万6千円と、安くなっています。

病気への対応と死亡保険金のバランスを

今回の調査では、生命保険加入する目的は、次の2つが主流でした。

- 医療費や入院費のため

- 万一のときの家族の生活保障のため

特に「医療費や入院費のため」を重視する人が多いので、「医療」や「がん」などの特約の加入率が高くなっています。

また、各団体が用意する保険も、入院や通院ごとに出る保険金を重視するものが増えています。

例えば「日帰り手術でも保険金が出る」「入院すると1日当たり1万円の保険金」と訴える商品が典型です。

しかし、生命保険のもともとの機能は「万一のときの家族の生活保障のため」です。

そして、それを目的とする場合は、死亡保険金の金額が重要になります。

家庭を支える主な収入源である家族を対象にする場合は、その人が死亡したときに支払われる金額が重要なのです。

逆に、扶養する家族がなく、病気になった際の保険金を重視するならば、死亡保険金は少なくてすみます。

生命保険に加入するときは、自分の家族構成や、必要とされる機能を考えて、「死亡保険金」と「病気に対する対応」のバランスを考えて検討してください。