50代に福音。積み立て期限が65歳になった「iDeCo(イデコ)」

「65歳」まで積み立てできる

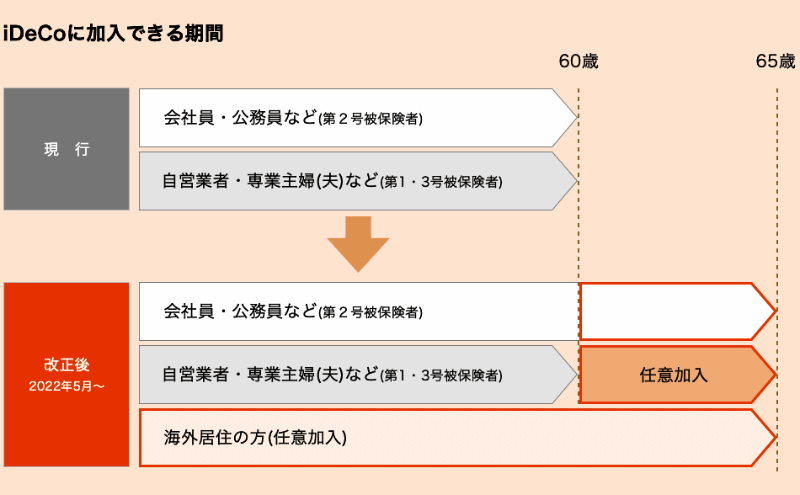

2022年5月1日に、個人型確定拠出年金「iDeCo(イデコ)」の制度が改正されます。

これまでiDeCoに加入できる年齢の上限は「60歳」でしたが、それが「65歳」までになります。

これまでよりも5年長く、将来受け取る年金を積み立てることができます。

iDeCoをやりたいけれど、積立期間が長く取れないから迷っていたという50代の人には、メリットのある改正です。

iDeCoには厚生年金か国民年金が必須

iDeCoの加入の上限が「65歳」になったことで問題になるのは、「iDeCoに加入するには、厚生年金または国民年金に加入している必要がある」という条件です。

この条件のために、本人が加入している年金制度と年齢によっては、いくつかの手続きが必要となります。

60歳未満で厚生年金なら手続きがいらない

ここでは、3つのケースを見てみましょう。

一番簡単なのは、厚生年金とiDeCoに加入している会社員や公務員です。

本人が、1962年5月2日以降に生まれた60歳未満の場合、何も手続きがいりません。

本人が厚生年金に加入している間は、60歳を過ぎてもiDeCoの積み立てを続けることができます。

厚生年金は70歳まで加入できますから、iDeCoの積み立ての方が先に終わります。

60歳以上で厚生年金ならiDeCoに再加入

厚生年金に加入している場合でも、本人が1962年5月1日以前の生まれで、改正の時点で60歳になっている場合は、iDeCoの加入者の資格が無くなっています。

改めて、iDeCoの加入者となる手続きを、iDeCoを申し込んだ金融機関に対して行なう必要があります。

手続きが済めば、本人が厚生年金に加入している間は、60歳を過ぎてもiDeCoの積み立てを続けることができます。

なお、すでにiDeCoから老齢給付金(年金)を受け取ってしまっている場合は、再加入できません。

国民年金は「任意加入」が必要

自営業やフリーランスなどの国民年金の加入者は、国民年金側の手続きが必要になります。

国民年金は60歳以上は加入できません。

そのため、「任意加入」と言う手続きをする必要があります。

本人が国民年金に任意加入している期間だけ、iDeCoに入ることができます。

なお、扶養されている専業主婦などの「第3号被保険者」の場合も、国民年金の任意加入が必要となります。

「任意加入」+iDeCoで年金を増額

最後に、国民年金の「任意加入」について、紹介しておきましょう。

国民年金は、本来は、20歳から60歳までの40年間、国民年金保険料を納付する制度です。

しかし、60歳の時点で40年間、つまり480カ月欠けることなく、払い込みをしている人は多くないでしょう。

「任意加入」は、そういう人のための制度で、65歳になるか、納付期間が480カ月になるまで積み立てを続けることができます。

「任意加入」で老齢基礎年金を増やし、さらにiDeCoを組み合わせることで、将来受け取る年金を最大限に増やすことができます。

国民年金保険料の未払いが多い人、とりわけ、納付期間が10年未満で老齢基礎年金を受け取ることができない人は、ぜひ積極的に検討してください。