住宅ローンの実績調査。新築マンションは「4,528万円」で年収の「7.2倍」

人生全体に影響する「住宅ローン」

「住宅資金」は、「教育資金」「老後資金」と並んで、『人生の3大支出』の1つとされています。

特に、住宅を購入する場合は、いつ、どれぐらいの規模で住宅ローンを組むのかが重要です。

無理な住宅ローンを組んでしまうと資金繰りが厳しくなり、「教育資金」や「老後資金」にも影響してしまいます。

「住宅ローン」は、人生全体に影響する重要な案件なのです。

この記事は、住宅金融支援機構の長期固定金利ローン「フラット35」のデータをもとに、みんながどのようなローンを組んでいるのかを紹介します。

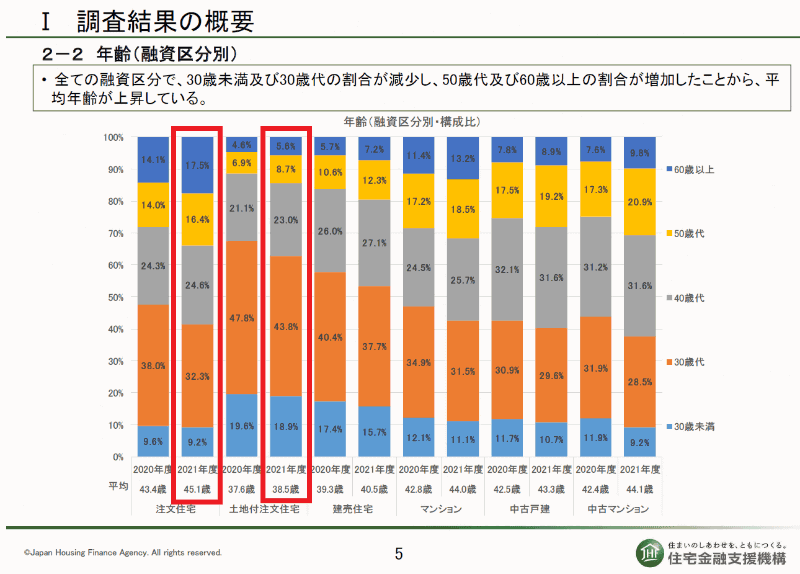

購入者は「30代」と「40代」が中心

「フラット35」の利用者の平均年齢は「41.5歳」でした。

しかし、購入する住宅の種類によって、年齢に差があります。

例えば、「土地付き注文住宅」の平均年齢は「38.5歳」で、「注文住宅」の「45.1歳」よりも、6歳以上若くなっています。

いずれの住宅でも、購入者は「30代」と「40代」が中心です。

しかし、「土地付き注文住宅」や「建売住宅」は若い人が多く、「マンション」「中古戸建」「注文住宅」の購入者は年長者が多いのです。

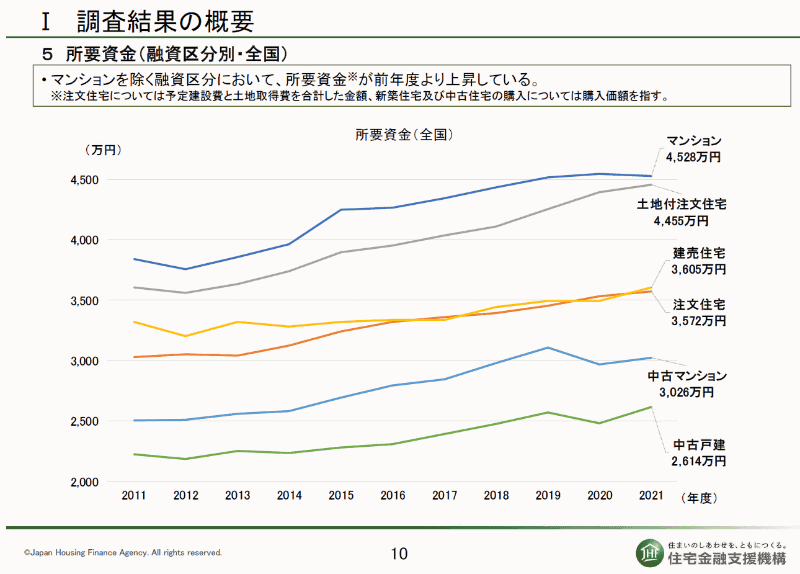

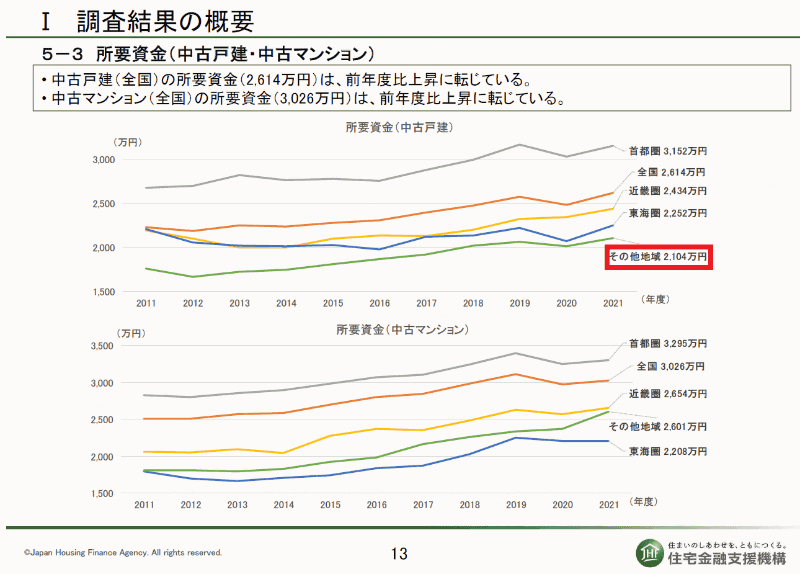

新築マンションの平均価格は「4,528万円」

ローンを組む金額も、購入する住宅の種類によって差があります。

もっとも高いのは新築の「マンション」で「4,528万円」でした。

逆にもっとも安いのは「中古戸建」で「2,614万円」です。

つまり、住宅を購入するという目的は同じでも、どのような住まいを選ぶかによって、資金面では大きな差があるのです。

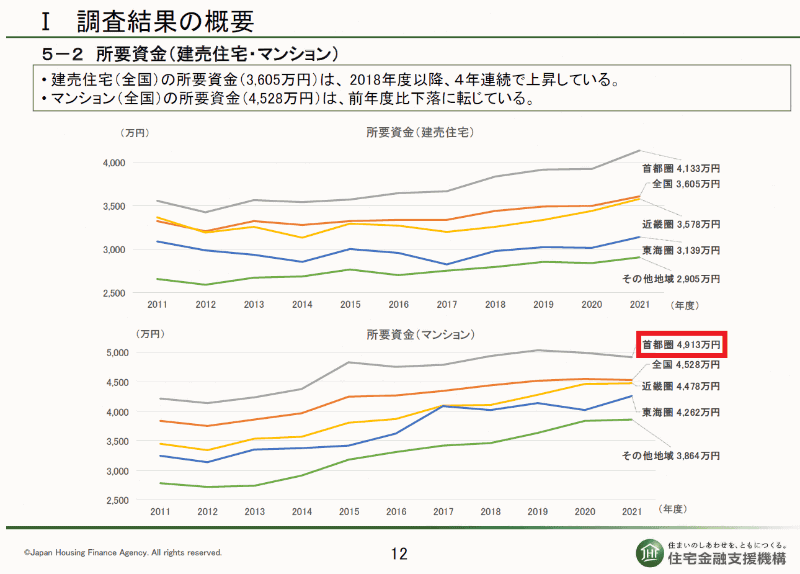

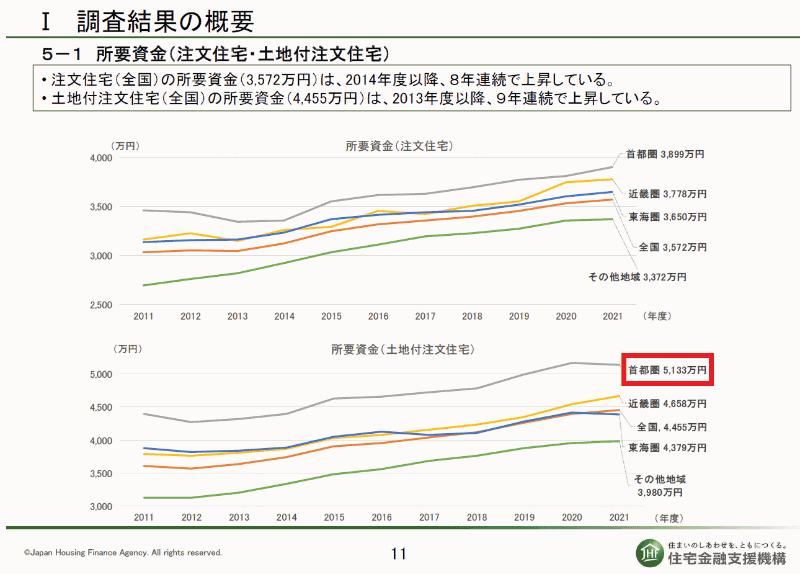

地域による価格差は大きい

そして、住宅の価格は、地域による差も忘れてはいけません。

同じ「マンション」でも、首都圏では「4,913万円」で、全国平均よりも400万円高くなります。

地域差が大きいのは「土地付き注文住宅」で、首都圏では「5,133万円」ですが、大都市圏以外の地域では「3,980万円」で、1千万円以上も差があります。

地価の高い大都市圏では、「土地付き注文住宅」の価格は「マンション」よりも高く、ぜいたくな住まいなのです。

逆に「中古戸建」で、大都市圏以外であれば、平均価格は「2,104万円」に収まります。

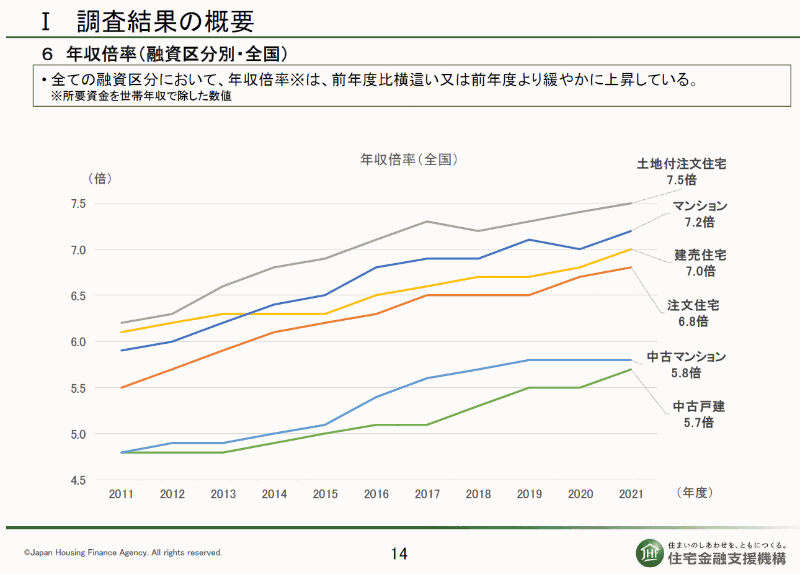

ローンは年収の5~7倍が目安

住宅ローンの総額は、だいたい3千万円から5千万円ということがわかりました。

では、これは、自分の年収に対して、何倍にあたるのでしょう。

倍率が一番大きいのは「土地付き注文住宅」で、年収の「7.5倍」にあたります。

もっとも倍率が低い「中古戸建」でも、年収に対する倍率は「5.7倍」です。

住宅を購入する際は、年収の5~7倍が、予算の目安と言えるでしょう。

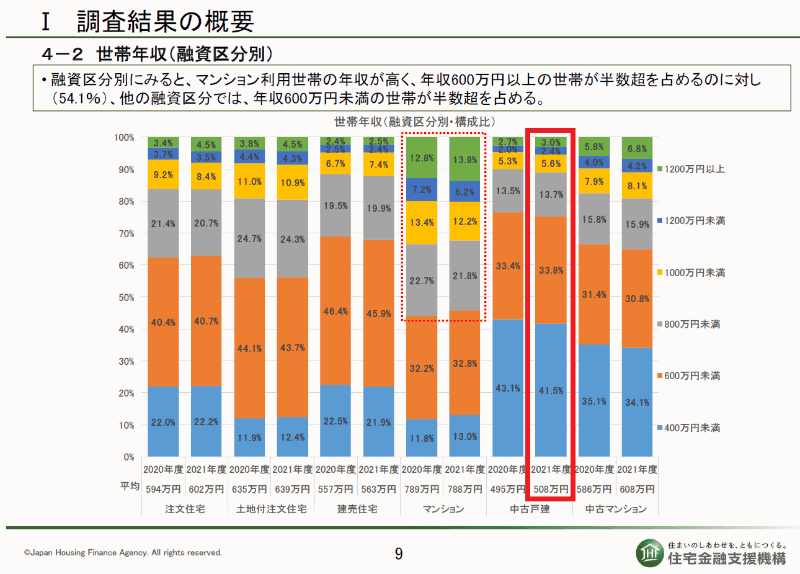

「年収400万円未満」でも物件しだい

ここまで見てきたように、住宅を購入する場合は、その住宅の種類によって金額に大きな差があります。

例えば、「中古戸建」を購入した人の平均年収は「508万円」ですが、年収が「400万円未満」の人が4割以上を占めています。

住宅の種類や物件を選ぶことで、年収が少なかったり、年齢が高くても、ローンを組むことができます。

まず、自分と家族の世帯年収を計算し、それをもとに住宅の購入予算の目安を決めましょう。

その上で、物件探しをすれば、ローンが組めなかったり、重すぎるローンを組んでしまうという失敗を避けることができるでしょう。