元本保証の「預貯金」から「海外株式」への投資へ。たった3年で大きく変わった「iDeCo(イデコ)」の運用先

300万人以上が利用している公的年金制度

「iDeCo(イデコ)」は、「個人型確定拠出年金」の愛称です。

老後の生活費として、基礎年金や厚生年金に上積みするための公的年金制度です。

iDeCoの加入者数は、2023年12月末で317万人を超えており、その8割以上が会社員です。

会社の制度としてiDeCoを導入している例が多く、以前の企業年金に代わる存在となっています。

iDeCoの特徴は、給与や銀行口座から天引きされた資金を、自分の判断で運用できることです。

そして、2020年から2023年の3年間に、運用手段の指示が大きく変わったことが分かりました。

iDeCoを管理する協議会の資料をもとに、その変化を紹介します。

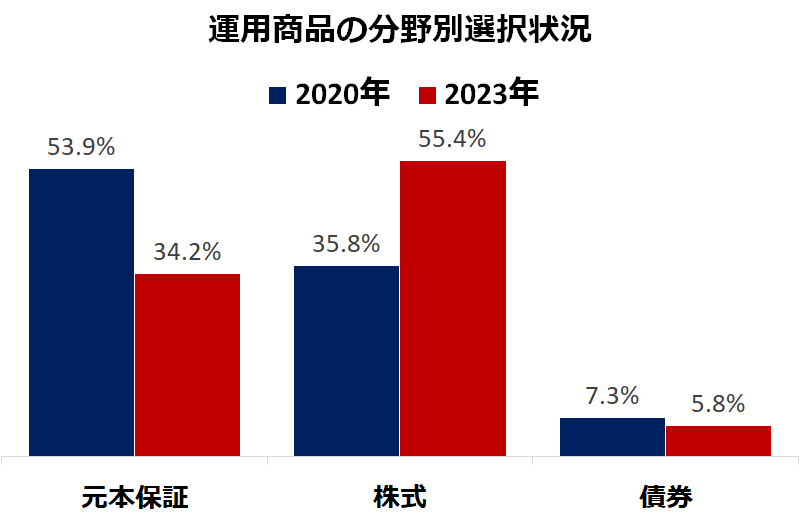

「元本保証」か「投資」か

iDeCoの主な運用先は4つあります。

- 「預貯金」

- 「保険」

- 「株式投資」

- 「債券投資」

「預貯金」と「保険」は、預けたお金が減ることはありません。

これを「元本保証(がんぽんほしょう)」と言います。

それに対して、「株式投資」と「債券投資」は、投資したお金が大きく増えることもあれば、減ることもあります。

2020年の時点では、「元本保証」を選ぶ人が50%を超えていました。

大きく儲かる可能性はなくても、お金が減ることを避ける人が多かったのです。

しかし、2023年になると、「元本保証」は30%台まで減ります。

代わって増えたのが「株式投資」で、50%を超えました。

投資したお金が減るリスク(危険性)があっても、お金が増える可能性を求める人が多くなったのです。

「海外株式」へ向かう資金

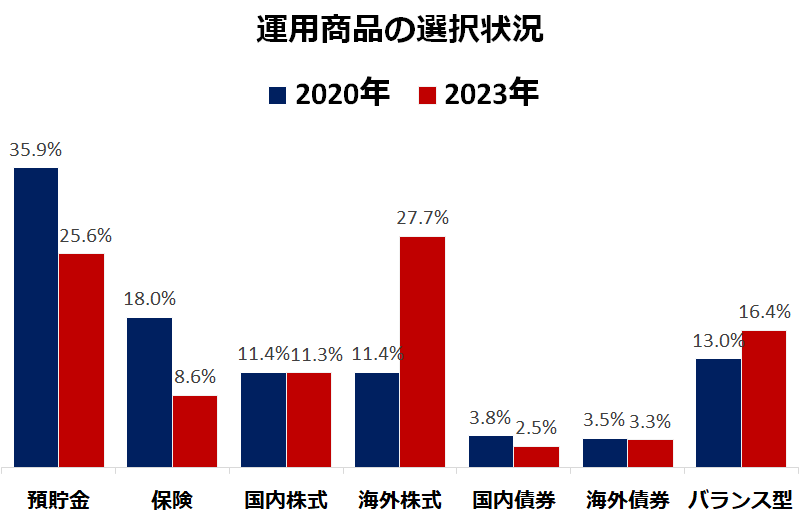

iDeCoの運用先の内容をもう少しくわしく見てみましょう。

まず、「元本保証」で一番多かったのは「預貯金」でした。

それが3年間で、35%から25%へ、10%も減っています。

同じように、「保険」も18%から8%へと10%減りました。

その分増えたのが「海外株式」でした。

「海外株式」は11%から27%へ増えています。

同じ「投資」でも「国内株式」や「国内債権」「海外株式」は、ほとんど変わっていません。

複数の投資先に自動的に配分される「バランス型」も少し増えていますが、大きく増えているのは「海外株式」だけです。

この背景には、海外株式の中心であるアメリカの株式市場が好況だったことがあります。

代表的な指標である「S&P 500」を見ると、2020年は3千ドル台だったのが、現在は5千ドルに届きかけています。

つまり、ここ3年に限れば、投資し続けていれば、大きな利益が上がる状態でした。

このような状況であれば、「預貯金」されていた資金が、「海外株式」への投資へと向かっても無理はありません。

60歳までは引き出せないことを忘れずに

今回の調査により、iDeCoのお金の使い方が、「預貯金」や「保険」から、「海外株式」への投資へと変わっていることが分かりました。

これは、現在の低金利状況では、「預貯金」や「保険」ではお金が増えないことが原因でしょう。

また、米国株式への投資が良い結果を出していることも影響していると思われます。

ただし、「海外株式」などへの“投資”は、元本が保証されているわけではありません。

現在、S&P 500などの指標は上がり続けていますが、それがずっと続くとは限りません。

また、iDeCoは、どんなに利益が出ても、60歳になるまでは引き出しできません。

大前提として、短期的な利益ではなく、長期でお金を運用するように設計されています。

まずは、自分がどこまでリスクに耐えられるか、よく考えた上で、iDeCoの運用先について検討してください。