75歳以上が対象の後期高齢者医療制度の保険料が値上げ。収入が大きい人ほど影響も大

後期高齢者医療制度の保険料が値上げ

75歳以上の人を対象とした「後期高齢者医療制度」の保険料が予定されています。

後期高齢者医療制度の保険料は、2年に1度引き上げられます。

今回は、2024年度と2025年度の値上げの内容が公開されています。

後期高齢者医療制度の保険料は、基本的には、公的年金から天引きされます。

つまり、値上げされると、年金の手取りが減ってしまうので、影響が大きいのです。

年金収入が153万円以下なら影響がない

今回の値上げの特徴は、収入によって影響に差があることです。

例えば、収入が少ない「年金収入が153万円以下」の人は、値上げされません。

ここに該当する人は、全体の60%以上いるので、値上げが影響しない人の方が多いのです。

もう少し収入がある「年金収入が211万円以下」の人は、2024年度は値上げがなく、2025年度だけ上がります。

他にも、いろいろなルールがありますが、基本的には年収が多い人ほど負担が増えるようになっています。

収入が多い人ほど影響がある

わかりやすいように、厚労省による年収別の計算例を見てみましょう。

保険料の金額は年額で計算されています。

金額は、現行、2024年度、2025年度の順です。

- 年収80万円 15,100円→15,100円→15,100円 (値上げがない)

- 年収200万円 86,800円→86,800円→90,700円 (2025年度だけ上がる)

- 年収400万円 217,300円→231,300円→231,300円 (2024年度だけ上がる)

- 年収1,100万円 670,000円→730,000円→800,000円 (2年連続で上がる)

つまり、年収が高ければ高いほど値上げ幅が大きく、値上げの回数も多いのです。

東京都の値上げの内容

次に、東京都の広域連合を例に、どのように値上げされるのかを見てみましょう。

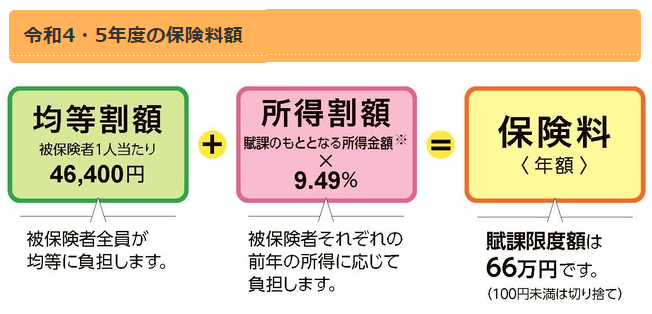

まず、2022年/2023年では、次のように計算されます。

均等割額(46,400円)+所得割額(9.49%)=保険料(上限66万円)

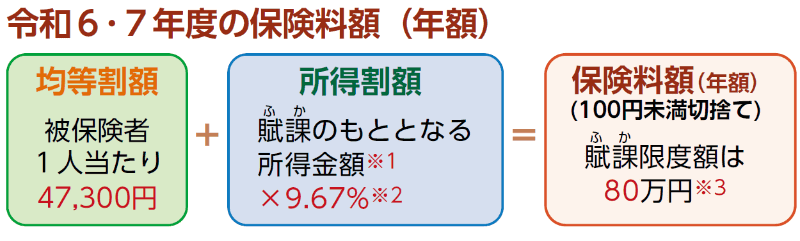

これが値上げ後は、次のようになります。

均等割額(47,300円)+所得割額(9.67%)=保険料(上限80万円)

つまり、必ず払わなければならない「均等割」が増えた上に、所得にかかる「所得割」の料率も上がってしまうのです。

さらに、上限額も66万円から80万円に上がるので、収入が多い人ほど負担感が高いでしょう。

なお、保険料は、各地域の広域連合ごとに差があります。

地域によっては、厚労省や東京都の例よりも負担が大きくなる可能性があります。

今後も保険料は上がる可能性が高い

最後に、今後の見通しを考えて見ましょう。

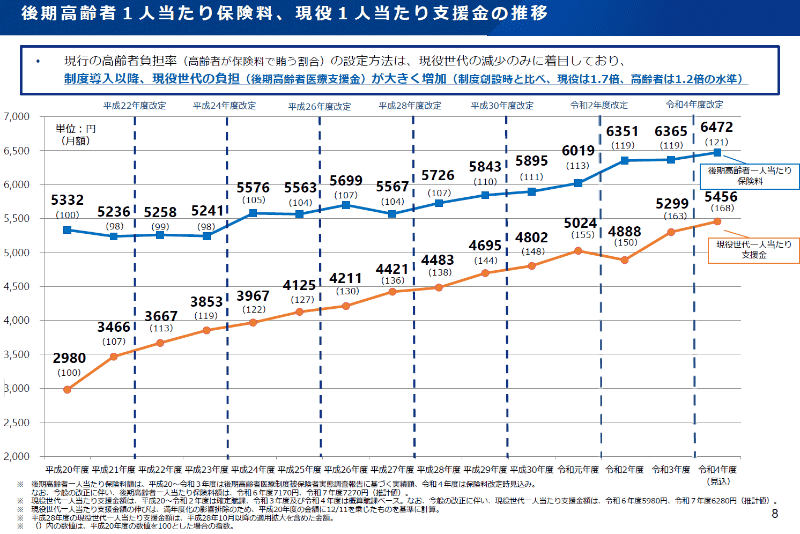

40歳以上の現役世代に課せられている後期高齢者医療制度の負担金は、制度の創設以来で「1.7倍」に値上がりしました。

しかし、同じ時期に75歳以上に課せられている保険料は「1.2倍」の値上げに留まっています。

これ以上、現役世代の負担を大きくできない以上、今後も75歳以上の保険料は値上がりが続くでしょう。