赤字が7割を超え、解散報道が相次ぐ健保組合

解散が相次ぐ健保組合

会社員が加入している「社会保険」には、「協会けんぽ」と「組合健保」の2種類があります。

「組合健保」は、大企業やそのグループが中心となって設立された健康保険組合(以下、健保組合)が運営しているものです。

「組合健保」は、全国健康保険協会が運営する「協会けんぽ」に比べて、保険料率が低めで、高額な医療費を補助する「付加給付」があるなど、魅力的な存在です。

しかし、「組合健保」を運営する健保組合は減り続けており、2018年4月1日までの1年間で、解散が9、合併消滅が4ありました。

現在の健保組合の数は1,398ですから、1年間で1%の割合で解散や消滅していることになります。

さらに、全国の生協の従業員が加入する「日生協健保組合」など、健保組合が解散する方針を検討しているという報道が相次いでいます。

健保組合は、どうしてそんなに運営が苦しくなっているのでしょう。健保組合を束ねる健康保険組合連合会の資料をもとに紹介します。

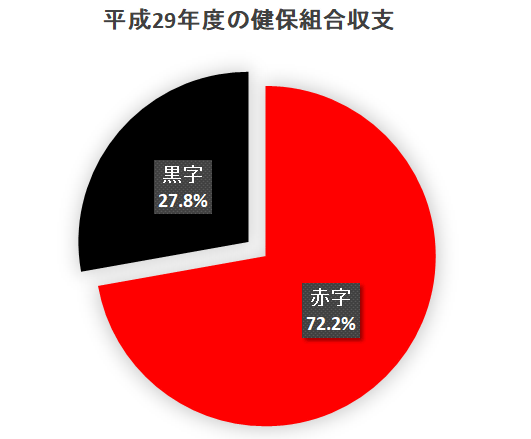

健保組合の7割以上が赤字

「平成29年度」の収支を見ると、1,398組合のうち、赤字が1,009組合で、全体の72.2%を占めます。

つまり、健保組合の7割以上が赤字に陥っているのです。

黒字の組合は389組合で、27.8%しかありません。

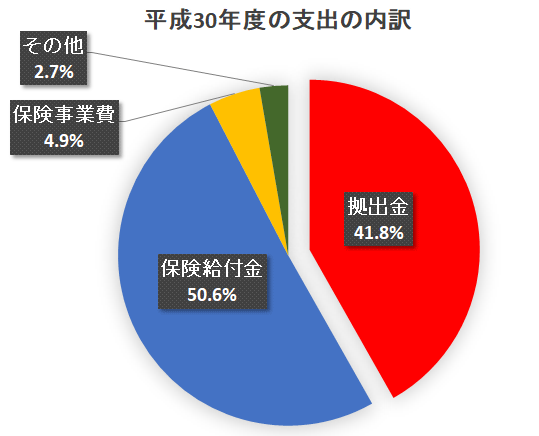

医療費に充てられているのは支出の半分

本来、組合健保は、大会社の従業員とその家族を対象としています。

そのため、加入者の収入が高く、年齢が比較的若いという特徴があります。

つまり、保険料が多く集まる一方で、医療費に充てる「保険給付金」が少なくてすむため、保険料率を下げたり、付加給付などの充実した制度が実現できたのです。

しかし、現在の保険組合の支出を見ると、保険給付金の割合は半分しかありません。

加入者の健康管理などに充てる「保険事業費」などを足しても、6割に届きません。

何が支出を増やしているかというと「拠出金」です。

これが、支出全体の41.8%を占めています。

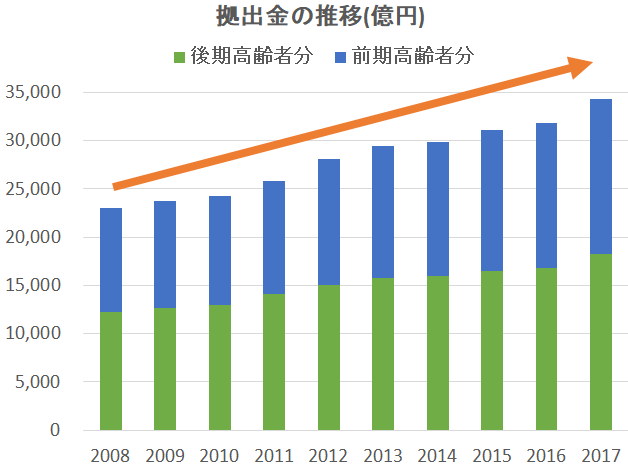

高齢者のための支出金負担が重い

「拠出金」の内訳は、「前期高齢者納付金」と「後期高齢者支援金」がほとんどを占めています。

つまり、健保組合の支出の4割以上は、高齢者のための医療制度を維持するために使われています。

しかも、これらの拠出金は、年々増え続けています。

会社員もいずれは退職し、前期高齢者となり、後期高齢者となるわけですから、ある程度の拠出を行なうことは理にかなっています。

しかし、それが支出全体の4割以上を占めるようになると、健保組合の運営を圧迫することは間違いありません。

健保組合が苦しくなると「協会けんぽ」に移行する

健保組合の運営が苦しくなると、何が起こるのでしょう。

「保険事業費」や「拠出金」などの支出が増えると、その分、加入者から徴収する健康保険の料率を上げて、収入を増やすしかありません。

健保組合の保険料率は、協会けんぽの平均料率である「10.0%」よりも低く設定されていることが特徴でした。

しかし、平成30年度について見ると、1,398組合のうち139組合が「10.0%」に、179組合が「10.0%以上」に設定されています。

協会けんぽ以上に“高い”保険料を集めている健保組合もあるのです。

従業員の立場から見れば、「だったら、協会けんぽにしてもらった方が、毎月の給料から天引きされる金額が少なくなる」と考える人の方が多いでしょう。

実際、付加給付などの利点は、病気やケガをして、その制度の恩恵にあずかるまでは、ありがたみがわかりにくいのです。

こうなると、「体力があるうちに健保組合を解散して、協会けんぽへ移行しよう」と、考える組合健保が出てきても不思議ではありません。

協会けんぽに移行すると、今後も増え続けるであろう「拠出金」による赤字に怯えることはなくなります。

これが、健保組合の解散や解散報道が相次ぐ理由なのです。

なお、ここでは健康保険について述べましたが、介護保険についても同じような事情があります。

加入者から見た、健保組合のメリット

健保組合が解散し、協会けんぽに移行することは、加入者である従業員や、その家族から見ると、どんなメリットとデメリットがあるのでしょうか。

メリットは、極端に保険料率が上がる恐れが無くなることです。

協会けんぽでも、都道府県によって、保険料率の差がありますが、10.0%が目安となっています。

実際、全国を見ても、新潟県の9.63%から佐賀県の10.61%までの範囲に納まっています。

無理に健保組合を維持しようとして、保険料率が11%になるような事態に比べれば、ある程度以上に上がる恐れがないというのはありがたいことでしょう。

逆にデメリットは、付加給付を始めとする、健保組合ならではのサービスが無くなってしまうことです。

解散が続く健保組合ですが、過去1年間に4つも新設されています。

運営が苦しいことが予想される状況であっても、新しい組合を作るだけの魅力が健保組合にはあるのです。

健保組合に加入している人は、これを機会に、自分が加入している健保組合が、どんな付加価値を与えてくれているか、改めて調べてみると良いでしょう。

これまで利用していなかった魅力的なサービスが見つかるかもしれません。