毎月の固定費と年金の予想額から老後生活をイメージする

リタイア後の生活費を考えてみる

老後の生活について考えるときに、「年金や預金などでいくら収入があるのか」ということに気を取られがちです。

しかし、「毎月の生活費が、どれぐらいかかるのか」ということも、同じか、もっと大事です。

例えば、定年退職後に、毎月3万円収入を増やすことに比べれば、毎月の生活費を3万円減らすことは、どちらも難しいことですが、それでもどちかといえば生活費を減らすことの方が可能性があるでしょう。

あらかじめ、収入が分かっていれば、それに合わせて暮らし方を変えることができるからです。

この記事では、老後の暮らし方を考えるための、基本的な手順と、いくつかのヒントを紹介しましょう。

子供の教育費と住宅ローンが終わる年齢を確認する

「老後の生活費」は、「子供の教育費」と「住宅購入費」と並んで、「人生の三大支出」と言われます。

「老後の生活費」が必要な段階で、ほかの大きな支出が続いているようであれば、そちらを先に終わらせる必要があります。

教育費については、お子さんをお持ちの方は、あなたの一番下のお子さんが大学を卒業する年齢(22歳)に、自分が何歳であるかを考えてみましょう。

また、持ち家で住宅ローンがある方は、ローンの返済が終わるのは、あなたが何歳のときであるか確認しましょう。

どちらかの支出が、定年の時点で終わっていないとすれば、それを早く終わらせる方法を考えましょう。

毎月の固定費を確認する

「老後の毎月の生活費」を考えるときは、今の生活費をベースにします。

生活費のうち、「食費」や「交際費」などの変動費は、なかなか把握することができません。

それは後から考えることにして、毎月必ずかかる固定費から考えるのがコツです。

固定費の大半を占める光熱費や家賃などは、銀行口座振替やクレジットカード払いになっていることが多いでしょう。領収書を保存していなくても、通帳を記帳したり、インターネットで調べれば、簡単に金額が確認できます。

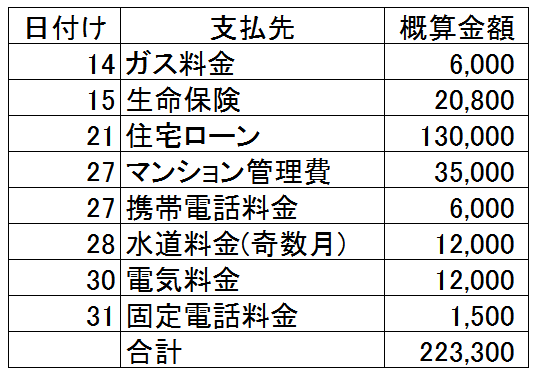

だいたい、下の図の項目の金額が分かれば、自分の生活費のイメージが把握できます。

この例では、毎月の固定費は22万3,300円です。

無駄と思える出費があれば、老後といわず、いますぐに削ることを考えましょう。

なお、固定費を考える際に「マンションの管理費」は忘れがちです。マンションの管理費は、住宅ローンの支払いが終わってもずっと続きますから、忘れないようにしましょう。

収入については、仮の数字で考えておく

「自分が年金をいくら貰えるのか」というのは、大変興味のある問題です。

しかし、国が送ってくる「ねんきん定期便」でも、生活の参考になるような金額が書かれてくるのは、本人が50歳を過ぎてからです。

なぜなら、年金は、本人の収入と、年金保険料の納付状況によって、大きく変わるからです。

また、50歳を過ぎてからの「ねんきん定期便」に書かれている数字も、“60歳まで、現在の働き方を続けた場合”の数字です。「役職定年」や「リストラ」に遭えば、金額も変わります。

年金については、細かい数字に一喜一憂するよりも、とりあえず、だいたいの目安で金額を考えておきましょう。

例えば、次のデータから、だいたいの想像は付きます。

- 国民年金だけであれば、40年間保険料を納めていても、上限は年額で「780,100円」、月額で「6万5千円」

- 厚生年金の受給額のモデルは、夫婦二人の月額で「221,504円」

- 実際に支給されている国民年金の平均月額は「5万4千円」、厚生年金は「14万8千円」

- 厚生年金の支給年額は150万円~270万円の層が多い。月額にすると12万5千円~22万5千円

つまり、『国民年金だけに加入しているのであれば、月額5~6万円ぐらい。厚生年金に加入しているのであれば、一人あたり月額15万円~20万円ぐらい』と思えば、そんなに間違いはありません。

なお、厚生年金の場合、収入の計算方法が独特なので、現役時代を通じて、かなり高収入があり、40年間きちんと年金保険料を支払っている場合でも、年金が年額300万円(月額で25万円)を超える人は多くありません。

年金の目安額から、固定費を引いて考えてみる

さて、年金の目安額から、さきほどの固定費を引いてみましょう。

ほとんどの方は、「全然足りない!」と思うでしょう。

この上に、さらに「食費」や「交際費」、「交通費」などの変動費がかかります。

対策は2つあります。

- 「収入を増やす」

- 日本の年金制度は3階建になっています。2階部分や3階部分にあたる「確定拠出年金」「国民年金基金」「企業年金」などに加入して、年金額を増やしましょう。自分の立場ごとに加入できる制度が異なりますので、確認しましょう。もちろん、毎月天引きで積立貯金をするのも有効です。

- 「支出を減らす」

- できるだけ少ないお金で生活する習慣をつけましょう。まず、固定費を下げることを考え、その上で変動費を下げる方法を考えましょう。

先行きの不安に負けて人生を暗くしてはいけない

ここまで、老後の生活費について考えてみました。

基本は、「できるだけお金を貯めて将来に備える。一方で、支出を少なく生活する習慣を身につける」です。

ただし、老後生活のことばかり考えて、その不安に負けてしまい、現在の人生を暗いものにしてはいけません。

あまり不安ばかり見つめ続けていると、せっかく身の回りにある「楽しさ」が目に入らなくなります。

もちろん、将来の不安に目を背けてしまい、年金保険料を未納にして無年金になるような無謀さは、良いことではありません。

しかし、預金の残高が積み上がっていても、老後のことばかり考えていると、不安は果てしなく育って行きます。

ある程度まで準備を整えたら、いったん頭を切り替えて、「自分にとって、どういう人生が楽しいのか」「何が人生に重要な要素なのか」を考えてみましょう。

生き方の目標が変われば、それによってライフスタイルや、お金の使い道も変わります。

例えば、「定年を期に一戸建ての住宅と自動車を手放し、公共交通の便の良い街中の小さな集合住宅に引っ越した」という実例もあります。

定年後に環境が変わることを前提として、生活のスタイルを大きく変えることも考えてみましょう。