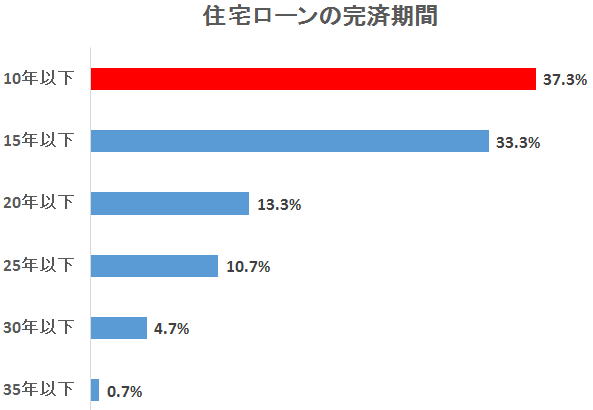

住宅ローンは「25年」で組んで「14年」で完済している

政府系機関による住宅ローンの調査

「住宅資金」は、教育資金や老後資金と並んで、人生の3大支出と言われています。

特に、持ち家で長期の住宅ローンを組んだ場合、借入期間や返済方法によっては、教育資金や老後資金へのしわ寄せが心配されます。

ここでは、独立行政法人 住宅金融支援機構が行なった「民間住宅ローンの貸出動向調査」を基にして、持ち家購入者が住宅ローンとどのように付き合っているのかを紹介します。

この調査は2016年に、銀行などの金融機関を対象に行なわれたもので、データは2015年の実績に基いています。貸し出す側のデータが基になっているので、一般的なアンケートよりも信頼性が高い情報です。

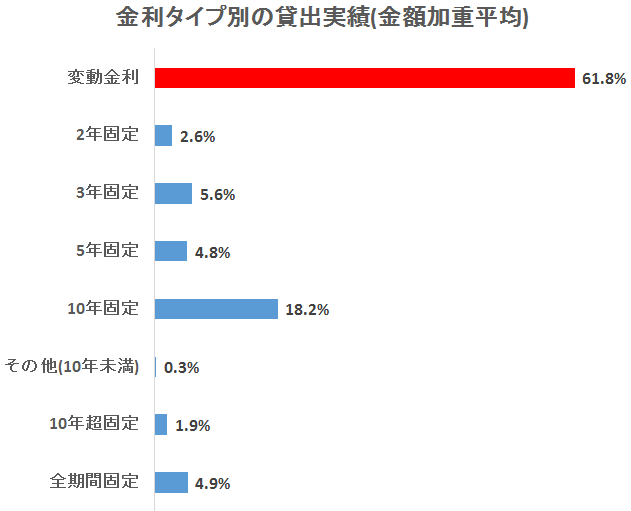

60%以上の人が「変動金利」を選んでいる

住宅ローンの基本は「金利」と「期間」です。

まず、金利から見ていきましょう。

金利の貸出タイプでは「変動金利」が60%を超えており、主流となっています。

固定金利では「10年固定」が18%、「全期間固定」が4.9%に留まっています。

一般的に新規貸出ローンの場合、変動金利の方が金利が安い傾向にあります。

しかし、2017年6月現在の住宅ローンは、史上最低レベルの金利が続いており、平均金利は「変動金利」が「0.9%」前後、10年固定金利型が「1%」前後で、あまり差がありません。

また、固定金利には、将来的にも金利が上昇するリスクがないという長所がありますが、そのメリットはあまり評価されていないようです。

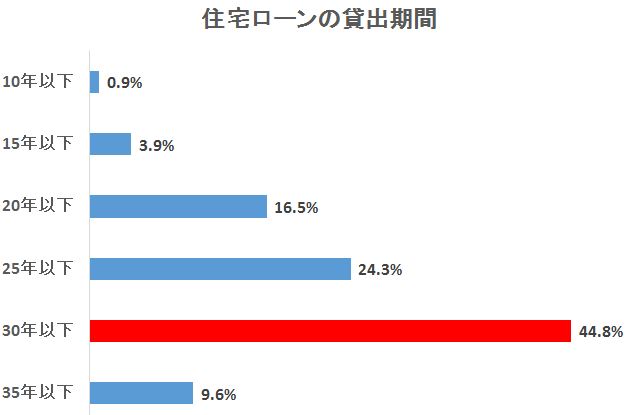

貸出期間の平均は「25.4年」

住宅ローンの貸出期間で一番多い選択は「30年以下」で44%を占めています。

2位が「25年以下」で、この2つが主流となっています。

平均貸出期間は「25.4年」でした。

完済期間の平均は「14.4年」

しかし、実際に住宅ローンを完済するまでの期間は、ローンの設定期間よりも、ずっと短くなっています。

1番多いが「10年以下」で、2番目が「15年以下」です。

この2つで、70%以上を占めています。

完済までの平均年数も「14.4年」なので、かなり多くの人が15年以内に住宅ローンを完済していることが分かります。

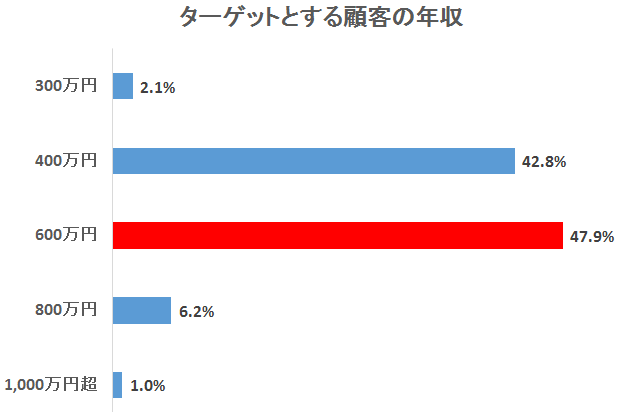

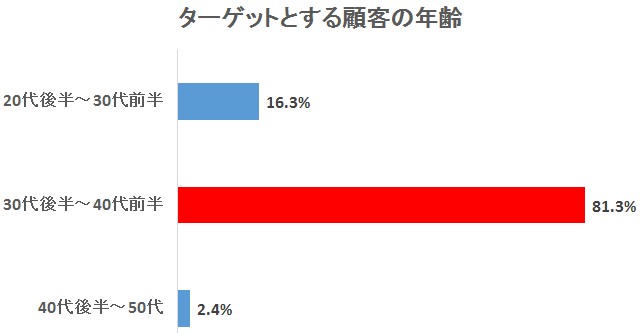

借り頃は「30代後半~40代前半」で「年収400万円」

最後に、住宅ローンは、いつ組めば良いのでしょう。

住宅ローンの貸出先である銀行などに、ターゲットとしている年齢層と収入を聞いています。

年齢では「30代後半~40代前半」が80%を超えており、主要なターゲットになっていることが分かります。

それに次ぐターゲットとしては「20代後半~30代前半」が挙がっています。

住宅ローンの完済年齢は、多くの場合「75歳」に設定されています。

しかし、65歳まで雇用が続くとしても、途中にある役職定年や定年などによって、年収は減りますから、できれば「60歳」頃にはローンを完済しておくべきでしょう。

そう考えると、「30代後半~40代前半」という年齢が、借り頃であることが納得できます。

なお、年収に関しては「400万円程度」と「600万円程度」が主なターゲットとなっています。

家庭の年収が「400万円」を超えたあたりが、借り頃と言えるでしょう。