老後の1カ月の生活費、日独は「10~20万円」、米とスウェーデンは「40万円以上」が最多

4カ国の高齢者に聞いた「お金」の問題

内閣府が2015年に行なった国際調査から、高齢者のお金の問題を取り上げます。

この調査は2015年の9月から12月にかけて、日本、アメリカ、ドイツ、スウェーデンの4カ国で行なわれました。各国とも60歳以上の高齢者1,000人以上に対面で聞き取りを行なっています。

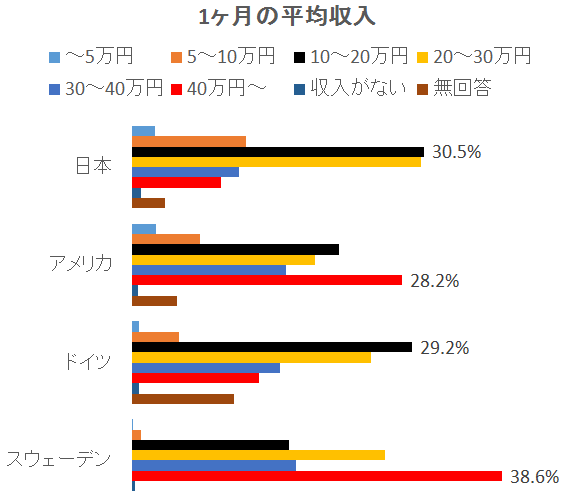

日本とドイツは「10~20万円」、アメリカとスウェーデンは「40万円以上」が最多

最初に「1カ月の平均収入」を見てみましょう。

日本とドイツでは「10万円以上~20万円未満」が多くなっています。(下のグラフ黒い棒)

それに対して、アメリカとスウェーデンでは、「40万円以上」が一番多くなっています。(下のグラフ赤い棒)

特にスウェーデンは、38.6%もの人が「40万円以上」としています。

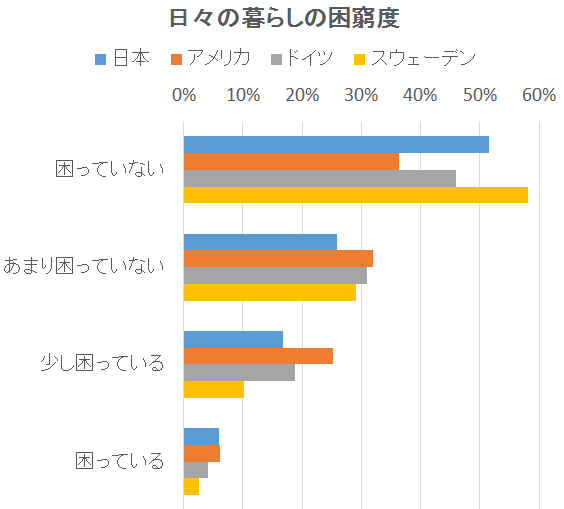

収入は多いが「困っている」人が多いアメリカ

次に「日々の暮らしの困窮度」を見てみましょう。

「困っていない」が一番多いのは、収入が多いスウェーデンでした。

しかし、スウェーデンと並ぶほど収入が多いアメリカは、「困っていない」が日本やドイツよりも少なくなっています。

アメリカは「少し困っている」と「困っている」も、4カ国の中で一番多く、「生活に困っている」と感じている人が多いことが分かります。

生活にかかるコストが高いとか、生活の格差が大きいなどの理由があるのでしょう。

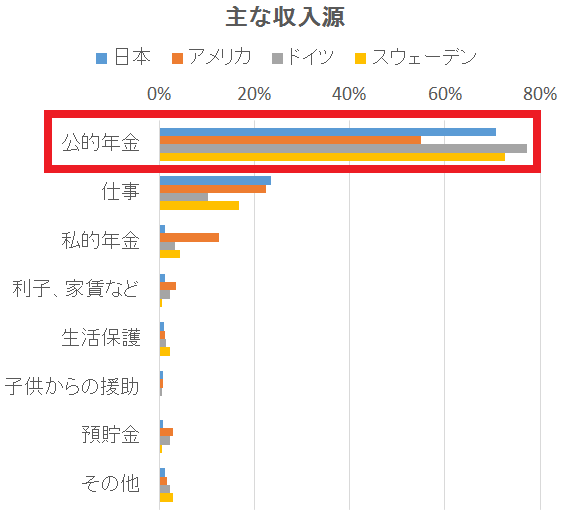

主な収入源が「公的年金」なのは共通

収入が少ない日本とドイツ、収入が多いアメリカとスウェーデンの差は、どこから生まれているのでしょう。

まずは「主な収入源」から見てみましょう。

「公的年金」が、主な収入源であることは、4カ国とも共通です。

違いが大きいのは「私的年金」です。

企業年金や個人年金などの「私的年金」は、アメリカでは12.5%の人が主な収入源として挙げています。現役時代の積み立てが活きているわけです。

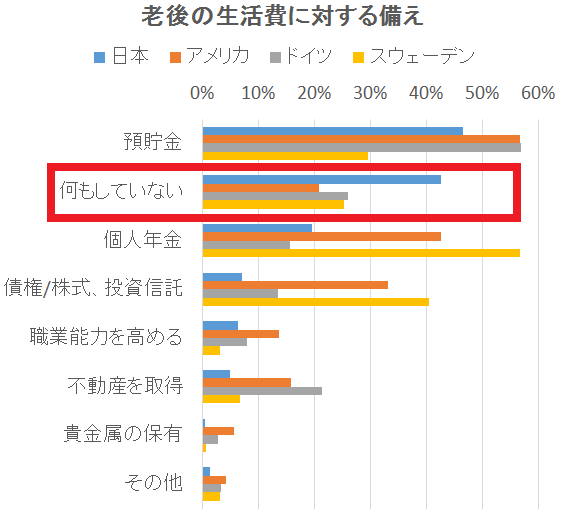

投資で攻めるスウェーデン、「何もしていない」が多い日本

もう少し具体的に「老後の生活費に対する備えとして何をしていたか」を見てみましょう。

日本、アメリカ、ドイツでは「預貯金」が一番に選ばれています。

アメリカで二番目に多いのは「個人年金」でした。

しかし、日本とドイツの二番目は「特に何もしていない」でした。

特に日本は42.7%もの人が何もしていないと回答しており、ドイツの26.1%に大差をつけています。

スウェーデンは、一番多いのが「個人年金」、二番目が「債権/株式、投資信託」で、積極的に投資に取り組む姿勢が分かります。

三番目以降の選択としては、ドイツでは「不動産取得(賃貸収入を得るため)」が、アメリカでは「老後も働いて収入が得られるように職業能力を高める」が人気があり、老後のお金を準備する方法にも、お国柄が表れています。

「何もしない」理由も国によって異なる

どうしても日本では、老後の生活に備えて「特に何もしていない」という人が多いのでしょう。

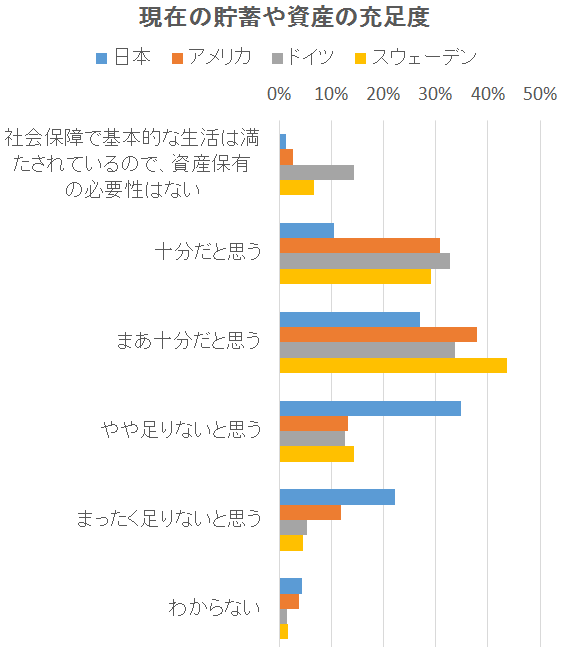

「老後の備えとして現在の貯蓄や資産の充足度」から探ってみましょう。

「社会保障で基本的な生活は満たされているので、資産保有の必要性がない」という人は、日本が一番少なくなっています。

一番多いドイツでは「14.3%」もいますが、日本では「1.3%」しかいません。

つまり、ドイツ人は社会保障制度を信じている人が多く、日本人は信じていないわけです。

日本を除く3カ国で多いのは「まあ十分だと思う」と「十分だと思う」でした。

一方、日本が一番多いのは「やや足りないと思う」です。

そして、「まったく足りないと思う」の割合も、他国よりもずっと多くなっています。

つまり、日本人は、老後の備えが足りないということは、強く自覚しています。

社会保障制度は信じていないし、老後の備えも足りないと自覚している。けれど、実際に何かをすることには踏み出せないでいるようです。

課題に直面するまでは、見てみないふりをするというお国柄なのかもしれません。

ただし、他国の準備状況を見ていると、何か準備をしておいた方が良いような気はします。