1年で40万人以上が加入した「個人型確定拠出年金」のメリットとデメリット

[2018/2/12 00:01]

個人型確定拠出年金の加入者が昨年末の2倍に増加

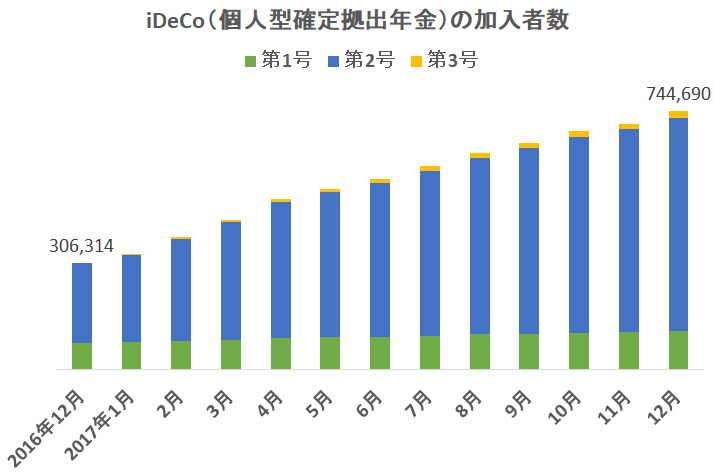

「個人型確定拠出年金」(iDeCo)の加入者が増え続けており、2017年12月末には「74万人」となったことが分かりました。

個人型確定拠出年金は、2017年1月に制度が改正され、これまで加入できなかった「公務員」や「専業主婦」も加入できるようになりました。

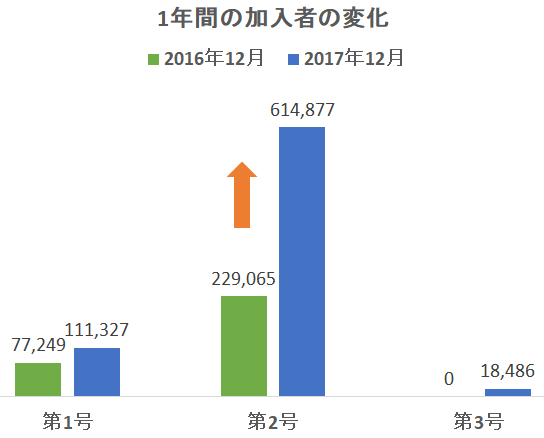

改正後の1年間で加入者は「30万6千人」から「74万4千人」へ、「43万8千人」も増えました。

加入者数は、1年間で2倍以上になったのです。

新たに加入した人は、自営業者である「第1号」が3万4千人、会社員や公務員である「第2号」が38万5千人、専業主婦である「第3号」が1万8千人に及びます。

とくに、「第2号」の加入者が多く、このうち、13万3千人は、新たに加入できるようになった公務員(共済組合員)です。

iDeCoのメリットとデメリット

個人型確定拠出年金は、制度による積立型の年金制度です。「iDeCo(イデコ)」という愛称で呼ばれることもあります。

個人型確定拠出年金は、自分で毎月積み立てたお金を、運用して、60歳以降に年金として受け取ります。

個人型確定拠出年金の最大のメリットは、税金面で優遇されていることです。

- 毎月引き落としされる掛金の全額が控除の対象となり、その年の所得税が安くなる

- 運用による利益や利息などに税金がかからない

- 受け取る際に一時金ならば「退職所得控除」、年金として受け取るならば「公的年金等控除」の対象なので、所得税がかからないか、安くなる

一方、デメリットもあります。

- 少なくとも60歳までは引き落としができない

- 途中で解約することができない

- 給与引き落としとなるため、手続き書類が多い

また、これはメリットであり、デメリットでもあるのですが、「積み立てたお金を運用する方法は、自分で選ぶ」必要があります。

投資する方法を選べて嬉しいと感じるか、面倒と感じるかは人によって異なるでしょう。

ただし、運用商品は、投資信託が中心ですが、元本が保証された定期預金も用意されています。

運用商品に定期預金を選んだ場合でも、税金の優遇は受けられるので、単に積立貯金をした場合よりも有利になりますから、面倒な人は定期預金を選択するという手もあります。

【お知らせ】この記事は2018年2月12日に、データを更新しました。