子供を連れて離婚をしたときの年末調整では「寡婦/寡夫控除」の申告を

離婚時に覚えておきたい制度

この記事では、子供を連れて離婚した時に受けられる税金の控除について紹介します。

その名前を「寡婦控除」と「寡夫控除」と言います。どちらも「かふこうじょ」と読みます。

ここでは、女性のための「寡婦控除」を中心に話し、男性のための「寡夫控除」については軽く触れます。

子供を連れて離婚した女性への配慮

「寡婦控除」がどんな控除なのか、最初に国税庁が公開している実例を見てみましょう。

【質問】私は給与所得者ですが、平成23年12月に夫と離婚して、現在、14歳と10歳の子供2人(いずれも所得なし)と3人で暮らしています。寡婦控除を受けることができますか。

【回答】夫と離婚した後再婚をしていない人で、扶養親族または総所得金額等が38万円以下の生計を同じくする子供(他の納税者の控除対象配偶者や扶養親族を除きます)を有する場合には、寡婦控除の適用を受けることができます。(以下略)

つまり、「寡婦控除」とは、夫と死別や離婚などで別れ、自分で子供を養うことになった女性を対象とした、所得税の優遇制度なのです。

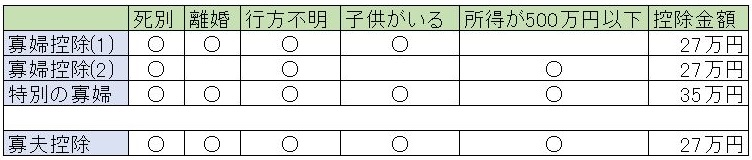

寡婦控除を受けるための条件

離婚をした場合に、寡婦控除を受けるための条件は、次のようになっています。

寡婦控除を受けるための条件は2通りあるので、「寡婦控除(1)」、「寡婦控除(2)」と分けています。

「寡婦控除(1)」は、次のような意味です。

- 配偶者と死別/離婚/行方不明で別れている

- 扶養している子供がいる

つまり、離婚した場合は、扶養している親族または子供がいると、寡婦控除の対象となります。この場合の寡婦控除の金額は「27万円」です。

「寡婦控除(2)」は、死別や行方不明で、合計所得金額が500万円以下であれば、子供がいなくても寡婦控除の対象となります。離婚は対象になりません。

「特別の寡婦」は、扶養親族である子供がいて、合計所得金額が500万円以下が条件です。控除額は「35万円」に増えます。これは離婚でも対象になります。

「合計所得金額500万円以下」と言われても、ピンと来ませんが、給与所得だけであれば、給与の総額が688万円まで対象となります。

自分の収入が500万円を超えているからと言って諦めずに、会社の総務部門に確認してください。

寡婦控除でいくら戻ってくるか

寡婦控除の金額は「27万円」、特別の寡婦でも「35万円」です。

これで、いったいどれぐらい税金が安くなるのでしょう。

所得税の税率は累進課税なので、収入によって変わります。ここでは低めに見て10%としましょう。住民税は一律で10%です。

ということは、寡婦控除で所得が27万円下がると、所得税が2万7千円、住民税も2万7千円下がります。

両方を合わせれば、5万円以上も税金が安くなる計算になります。

ちょっと手間はかかっても、十分な見返りと言えるでしょう。

手続きは年末調整で書類を書くだけ

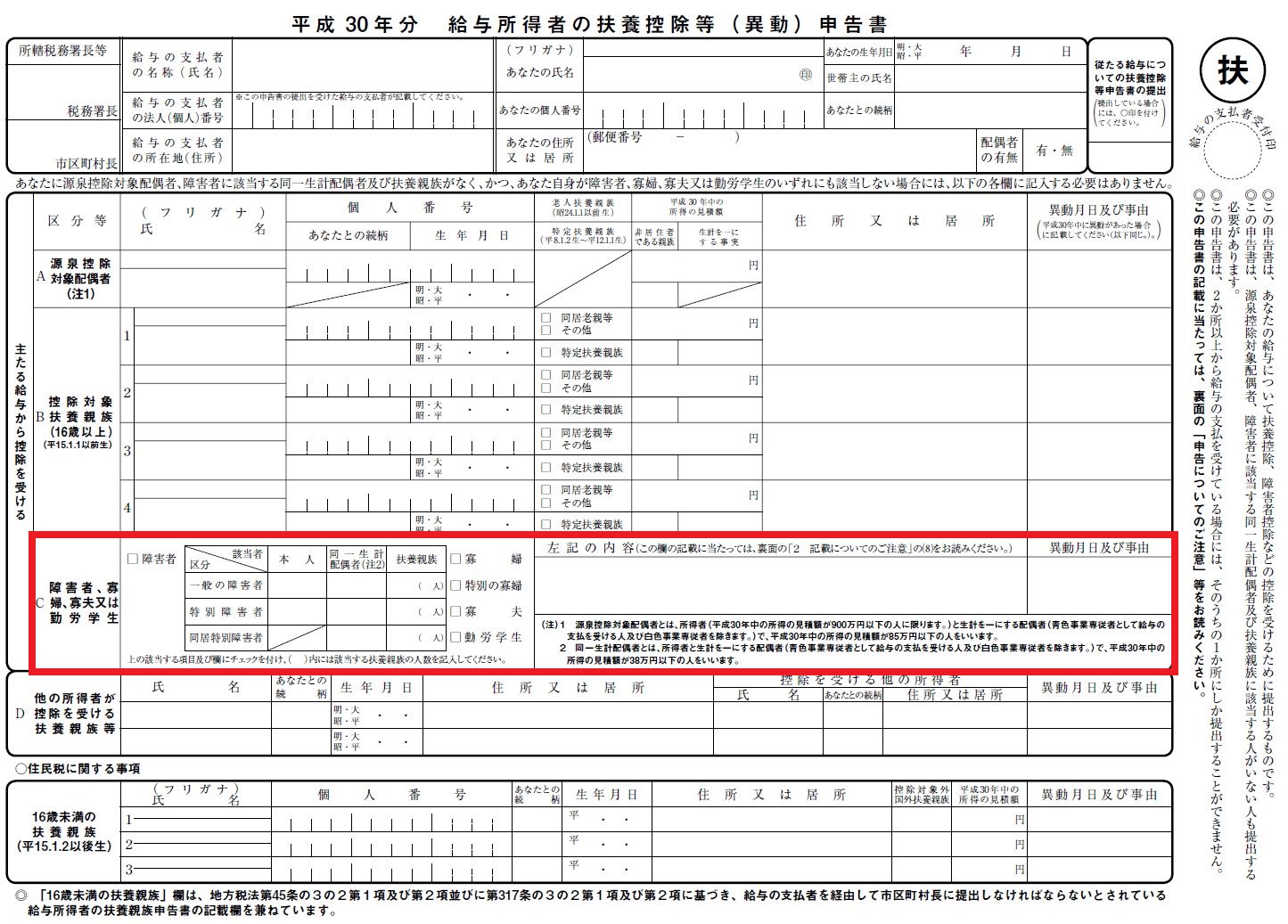

寡婦控除の手続きは簡単で、会社勤めをしている人であれば、年末調整でできます。

年末調整では、「扶養控除等(異動)申告書」に、年末の時点の家族の状況を記入します。

離婚をした場合は、この申告書の「主たる給与から控除を受ける」の欄の「A 源泉控除対象配偶者」の欄や、「B 控除対象扶養親族(16歳以上)」という欄が主に変わります。

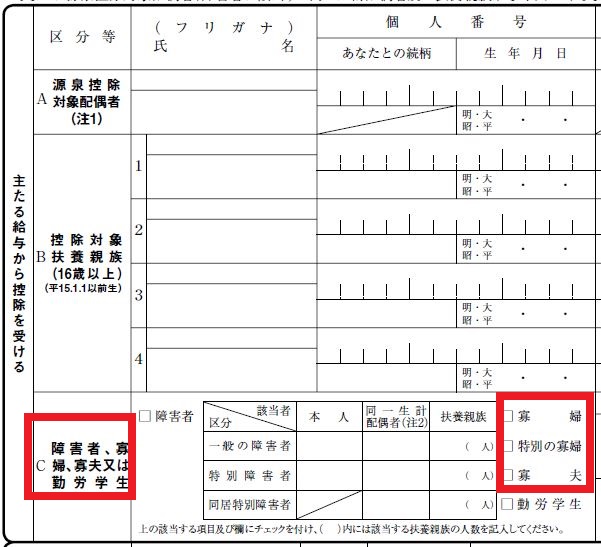

それに加えて、「寡婦控除」を受けるときは、「主たる給与から控除を受ける」にある「C 障害者、寡婦、寡夫、又は勤労学生」という欄に記入します。

ここにある「寡婦」または「特別の寡婦」のところにチェックを入れ、右の欄に説明を書きます。

説明の書き方は、申告書の裏側に印刷されていますが、分からないときは総務部門に相談しましょう。

確定申告をする人は申告書に記入を

フリーランスなどで確定申告をする人は、確定申告書の「所得から差し引かれる金額」のところに「寡婦、寡夫控除」の欄がありますので、そこに記入してください。

寡夫控除を受けるための条件

男性を対象とした「寡夫控除」についても触れましょう。

寡夫控除の条件は「500万円以下の合計所得金額」と「扶養家族である子がいる」です。

これは、寡婦控除で言う「特別の寡婦」と同じ条件です。しかし、寡夫控除の金額は「27万円」です。

つまり、寡婦控除に比べて、「寡夫控除」は厳しい設定になっています。

手続きは寡婦控除と同じですが、年収条件が必須となっていますから、年末調整や確定申告の際には注意してください。

事実婚は対象とならない

最後に1つだけ。

「寡婦控除/寡夫控除」の対象となるのは、民法上の婚姻をしていて、死別や離婚をした場合です。

事実婚などで、籍を入れていない場合は対象となりません。

税金を始めとする日本の法律は、籍を入れている場合を想定しており、事実婚などに不利な制度になっています。

2人で生活を始める際に、パートナーとの関係を決めるときは、こういうこともあるということは頭に入れておきましょう。