現在の「高齢者世帯」に学ぶ、余裕のある老後を送るための5つのポイント

現在の高齢者に学ぶ、老後の過ごし方

「どれぐらいの貯金が手元にあれば、安心して老後を送れるのだろう」という悩みを持ったことがある人は多いでしょう。

こういうときは、将来の予測も大事ですが、現在の高齢者の生活も参考になります。

政府が行なっている「国民生活基礎調査」のデータを使って、安定した老後生活を送るためのポイントを考えてみましょう。

なお、分かりやすさを優先して、一部の用語は一般的な言葉に置き換えています。ご了承ください。

65歳以上の単身世帯や夫婦世帯で考える

ここでは、65歳以上の高齢者と、18歳未満の子供だけで構成される「高齢者世帯」のデータを使います。

「高齢者世帯」は、65歳以上の単身者や、2人とも65歳以上の夫婦が中心です。

「おひとりさま」や「子供が独立した夫婦」の家庭を想像してください。

高齢者世帯の平均収入は300万円ぐらい

高齢者世帯の、2015年の平均収入は「308.4万円」でした。

同じ年の全世帯の平均収入は「545.8万円」ですから、それに比べると高齢者世帯の収入は多くありません。

だいたい、現役時代の5~6割ぐらいというところでしょう。

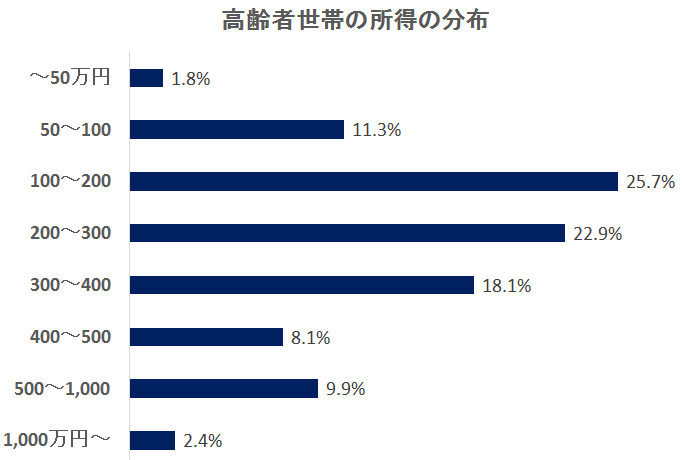

平均収入が「308.4万円」と言っても、世帯によって収入には違いがあります。

収入の分布を見ると、「100~200万円」と「200~300万円」の世帯が多いことが分かります。

平均よりも、少し低いぐらいの収入で暮らしている世帯が多いのです。

収入が減ることを前提にして、無駄のないスリムな家計を作りましょう。

【ポイント】老後の年入は300万円未満と想定する

「年金」は収入の柱

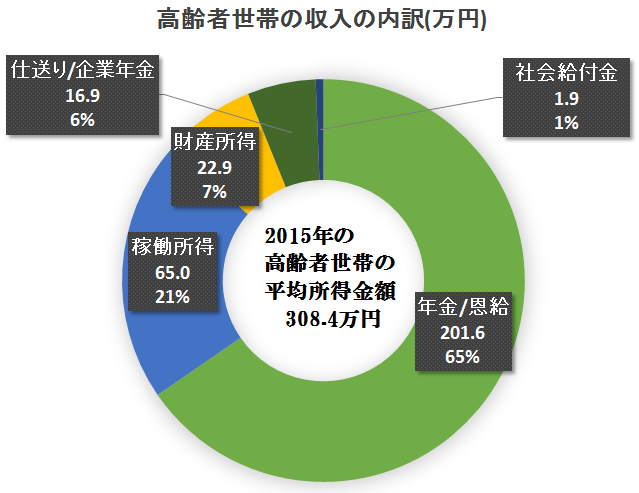

高齢者世帯の収入の内訳を見てみましょう。

一番多いのは「公的年金」で、平均は「201万円」です。

これは、全収入の3分の2以上を占めています。

老後の生活においては、「年金」が収入の柱であることが分かります。

少しでも金額が大きくなるように、できるだけ長く年金保険料を納めましょう。

次に多い「稼働所得」というのは、会社勤めや自営業による収入です。さらに内訳を見ると、会社勤めの給与がほとんどを占めています。

三番目に多い「財産所得」は、不動産による家賃収入や、預金などの利子です。

それ以外にも「仕送り」や「企業年金」、地方自治体などによる「社会保障給付」などの収入があります。

【ポイント】公的年金は、老後の生活の柱と考える

公的年金以外の収入源を考えておく

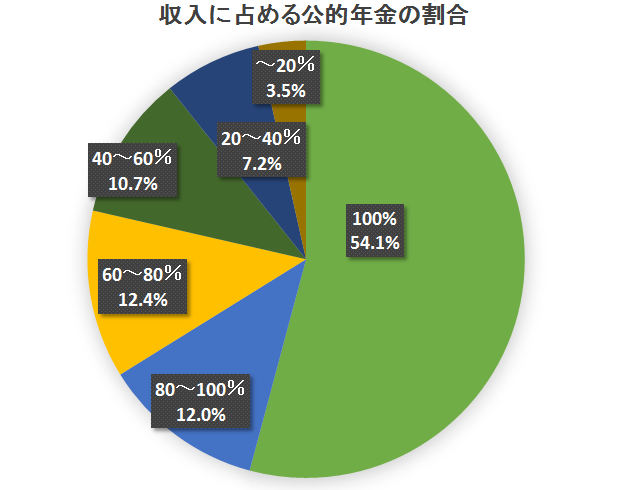

ここまでの数字だけを見ると、「年に年金が200万円で、その他が100万円ぐらいあって、300万円の収入か。すこしきついけど、なんとかなるかな」と思ってしまいます。

しかし、実際には年金以外の収入がある人は多くありません。

実は、公的年金を貰っている世帯の半分以上は、年金以外の収入がありません。

年金が占める割合が100%で、それ以外の収入がないのです。

「年金」は収入の柱ではありますが、それだけに頼っていると、収入が限られてしまいます。

将来的に、年金の支給額が少なくなった場合も、生活に大きな影響があります。生活に余裕がを持つためにも、年金以外の収入源を確保しましょう。

土地などの財産がある人は、その活用を考えましょう。

それがない場合は、働くことを検討しましょう。

また、あなたが40歳以下であれば、いまから企業年金などを積み立てても間に合います。

【ポイント】公的年金以外の収入源を確保する

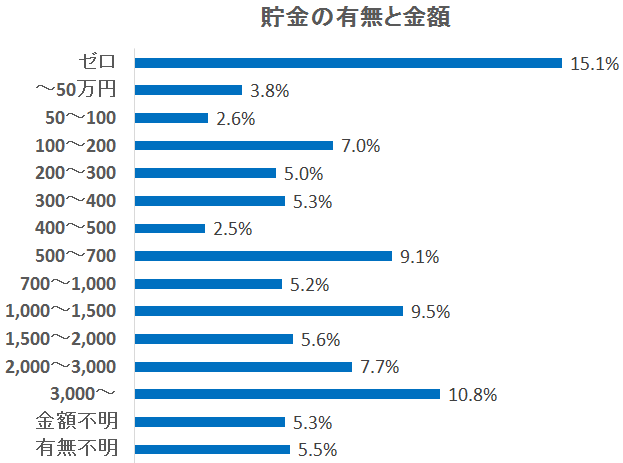

「貯金がゼロ」は避ける

しかし、年金以外に簡単に定期的な収入を確保するのは難しいことです。

その場合に、頼りになるのは、現役時代に積み上げた「貯金」です。

しかし、高齢者世帯で一番多いのは、「貯金がゼロ」の世帯で、15.1%もいます。

次に多いのは「3,000万円以上」で、10.8%です。

高齢者世帯の場合、貯金の金額については、両極端が多いことが分かります。

また、「老後に必要な資金は3,000万円」という意見もありますが、実際に、そんなに貯められる人は多くありません。

貯金がある人の4人に1人は「500万円未満」に留まっています。

まずは、貯金の金額にこだわらず、貯金がゼロではなく「ある」状態を目指しましょう。

毎月の掛金は少額でも良いので、給与から天引される制度を利用して、貯め始めましょう。

【ポイント】貯金は、「ある」ことが大事。できるだけ早く始める

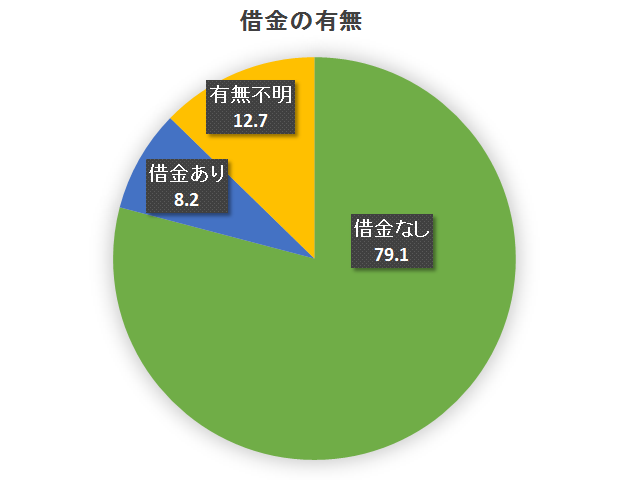

借金があったら完済しておく

家計にとって貯金よりも重要なのが、「借金」です。

収入が限られている高齢者世帯にとって、借金は重い存在です。返済や利子の負担が、家計を直撃します。

それが良く分かっているので、高齢者世帯のうち「79%」は借金がありません。

借金がある人は「8%」、あるかどうか分からない人を含めても「20%」です。

住宅ローンなども含めて、借金がある人は、年金生活に入る前に返済を済ませましょう。

【ポイント】借金は年金生活に入る前に完済する

「できるだけ収入を増やし、支出を抑えて、無駄な借金をしない」

ここまで挙げた、5つのポイントを見てみましょう。

- 老後の年入は300万円未満と想定する

- 公的年金は、老後の生活の柱と考える

- 公的年金以外の収入源を確保する

- 貯金は、「ある」ことが大事。できるだけ早く始める

- 借金は年金生活に入る前に完済する

一言で言えば、「できるだけ収入を増やし、支出を抑えて、無駄な借金をしない」ということでしょう。

これは、老後の生活に限らず、現役時代の生活にも当てはまるルールですが、家計を守るための原則は年代を問わず、同じなのです。