風水害や豪雪からも「家」を守ってくれる「火災保険」

思った以上に広い火災保険の対象

家を守るための「火災保険」は、何に備えた保険なのでしょう。

火災保険が対象としているリスクは広く、「火災」だけでなく、「天災」や「事故」などからも、住宅や家財を守ってくれるのです。

ここでは、損害保険料率算出機構が公開した、2016年度の資料をもとに、火災保険の現状について紹介しましょう。

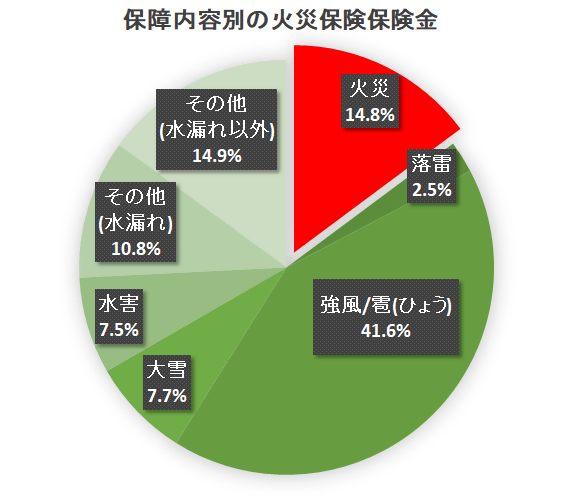

「火災」の保障は15%しかない

下の円グラフは、2016年度に火災保険によって支払われた保険金を、保障の対象別に見たものです。

実は「火災」が原因になった保険金は14.8%しかありません。

残りの85%は、強風や大雪などの「天災」や、水漏れなどの「事故」が原因となっています。

火災保険で保障された金額が一番多いのは「強風や雹(ひょう)」なのは、意外に感じる人も多いでしょう。

なお、自然災害であっても、「地震」「噴火」「地震/噴火による津波」などによる被害は、火災保険の保障の対象ではありません。これらは「地震保険」の対象となります。

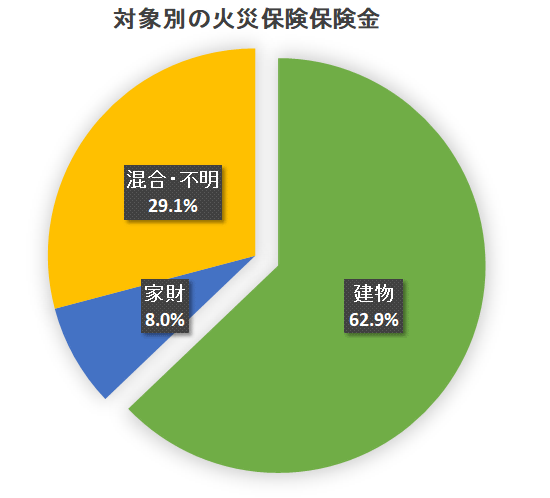

火災保険は「家」を守る保険

火災保険は具体的には、何を保障してくれるのでしょう。

火災保険が保障してくれるのは、「建物」と「家財」です。

「建物」は住宅本体、「家財」は家具をはじめとする日常生活に使用している動産を指します。

この「建物」や「家財」に被害が及んだときに、設定されている保険金が支払われるわけです。

実際に支払われている保険金の60%以上は「建物」が対象なので、自分の「家」を守ってくれる損害保険と思えば良いでしょう。

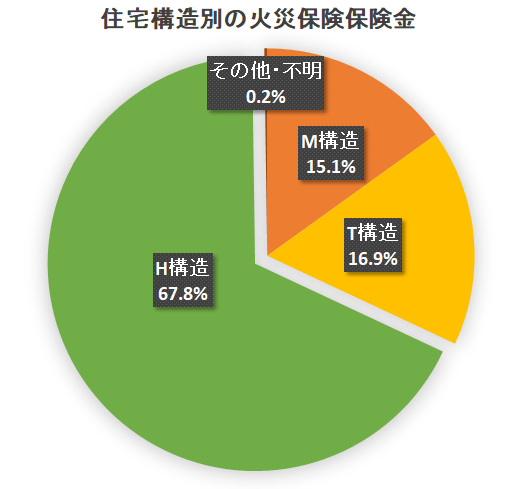

住宅の構造を3つに分類している

火災保険では、住宅について、構造別に3つに分類しています。

- M構造 マンション構造

- T構造 耐火構造(鉄骨造住宅など)

- H構造 非耐火構造(木造住宅など)

それぞれ、頭文字を取った分類名なのが分かります。

火災に対するリスクは、M構造が一番小さく、T構造、H構造の順になります。

実際に支払われた「保険金」を見ても、その68%は「H構造」つまり、木造住宅が占めています。

火災保険の保険料がリスクを表す

火災保険の保険料の金額は、「建物の構造」と「建物の所在地」で決まります。

「建物の構造」は、さきほど見た3種類の種別によるものです。

火災などのリスクが高いと、加入者が支払う保険料も高くなります。

つまり、リスクが低いM構造(マンション)が一番安く、T構造(耐火構造)、H構造(非耐火構造)の順に、保険料が高くなります。

実際の保険料は、建物の構造によって、最大で7.7倍も異なります。

「建物の所在地」は、都道府県単位で設定されており、台風や豪雪などの自然災害や、住宅が密集していることによる延焼の可能性などから判断されます。

実際の保険料は、地道府県によって、最大で2.6倍も異なります。

火災保険の保険料は、その地域の特性と、住宅の構造によるリスクの大きさを表しているのです。