破産に追い込まれるほどの「負債」ができる原因

老後にたどり着くまでの人生も大変

日本弁護士連合会(日弁連)は、定期的に「破産」や「個人再生」など、負債による問題解決についての調査を行なっています。

この記事では、2014年に行なわれた調査結果をもとにして、個人の生活において、何が「負債」の原因になっているかを紹介します。

「破産」に追い込まれた理由

日弁連の調査によれば、「破産手続き」をした人が負債を作った最大の理由は「生活苦/低所得」です。

「生活苦/低所得」は、他の理由の3倍近い件数があり、2位以下に大きく差をつけています。

なんらかの理由で、収入が少ない状態になると、負債に結びつきやすいことが分かります。

2番めに多いのが「保証債務」、3番目が「事業資金」で、相続や事業がらみの原因と思われます。

これ以降は、「病気/医療費」「失業/転職」など、生活上のアクシデントが目に付きます。

負債の原因と件数(10位まで)

- 生活苦/低所得 747

- 保証債務 278

- 事業資金 265

- 病気/医療費 257

- 失業/転職 246

- 負債の返済(保証以外) 213

- 住宅購入 199

- 給料の減少 167

- 生活用品の購入 139

- 教育資金 97

個人再生に追い込まれた理由

「個人再生」は、ある程度の収入があって、生活の再建が可能な場合に取る処置です。

「倒産」に至るほどではないが、負債で苦しんでいる人が取る処置と考えれば良いでしょう。

負債を負う理由で多いのは、倒産と同じく「生活苦/低所得」です。

2番目には「住宅購入」が入りました。

負担の大きい住宅ローンを背負ってしまい、何かの理由で返済が難しくなったなどの理由が考えられます。

「住宅購入」以外にも「生活用品の購入」や「教育資金」など、大きな支出による負債が目に付きます。

また、「遊興費」や「ギャンブル」など、生活の乱れが原因となっている例も目に付きます。

負債の原因と件数(10位まで)

- 生活苦/低所得 253

- 住宅購入 191

- 浪費/遊興費 117

- 給料の減少 113

- 事業資金 100

- 負債の返済(保証以外) 97

- 生活用品の購入 90

- 病気/医療費 86

- 失業/転職 78

- ギャンブル 78

収入の確保と支出のコントロールが重要

破産や個人再生に至った人の「負債」の理由を見てきました。

負債ができる理由は、次の3つにまとめられます。

- 必要な収入が確保できない

- ローンなどの支出が大きく、返済できない

- 病気、倒産、失業など、突発的な災厄に対する備えがなかった

一言にまとめると、「収入を確保し、支出をコントロールし、万一に対する備えを行なう」ということになります。

しかし、それを実行することは、とても難しいことです。日々の暮らしの中でも、その難しさを感じていらっしゃる方は多いでしょう。

正社員でも負債が多いと破産に結びつく

最後に、破産した人のプロフィールを少し見てみましょう。

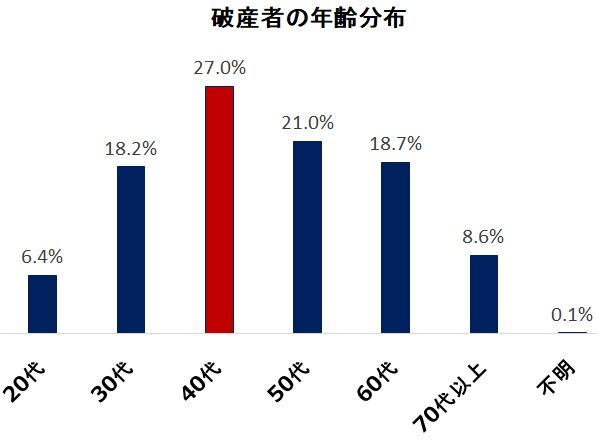

年齢は、「30代」から「60代」が多く、「40代」がピークです。

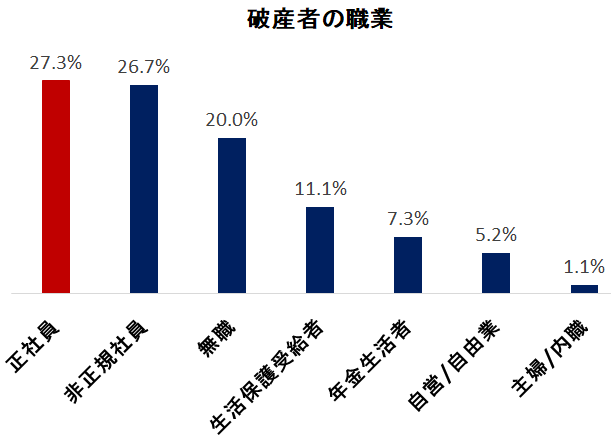

職業は、「正社員」が多く、「非正規社員」が続きます。

なんらかの形で、会社に雇用されていて、定期収入がある方が多いことが分かります。

たとえ正社員であっても、何かの理由があれば、破産に追い込まれる可能性があることは覚えておいて良いでしょう。

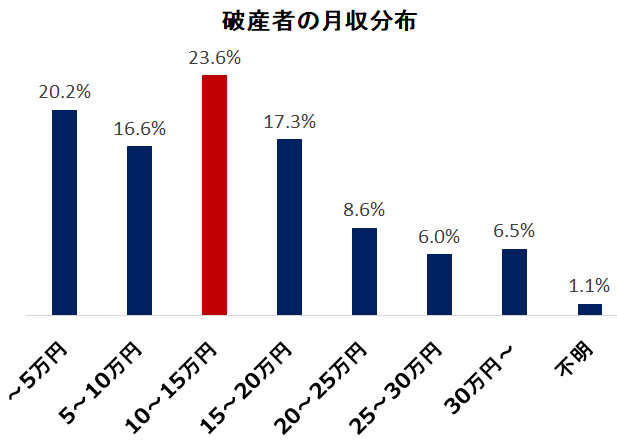

月収は、「20万円未満」が多く、「10~15万円」がピークです。

「5万円未満」の人も20%います。

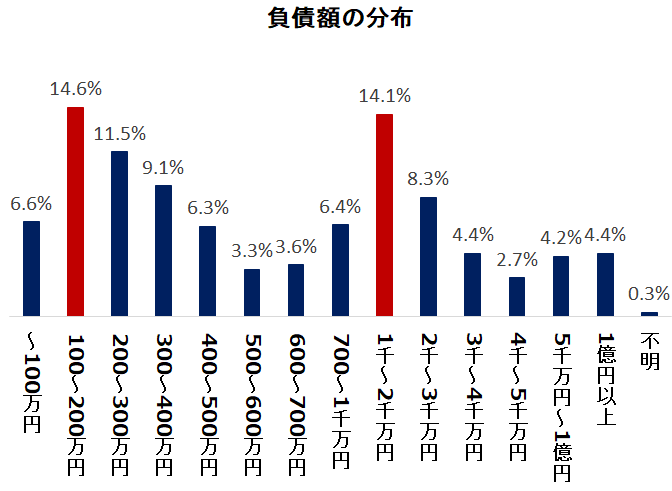

負債額は、幅広いのですが、「100~200万円」と「1千~2千万円」の2つのピークがあります。

収入が低い場合は「100万円」、ある程度の収入があっても「1千万円」の負債があると、返済が難しくなります。

自分の負債が、この2つの水準を超えると、破産に追い込まれる可能性が高くなります。

常に、自分の収入と負債額を意識して生活しましょう。