フリーランスは、iDeCoに月々いくら積み立てているか

自営業にこそ必要なiDeCo

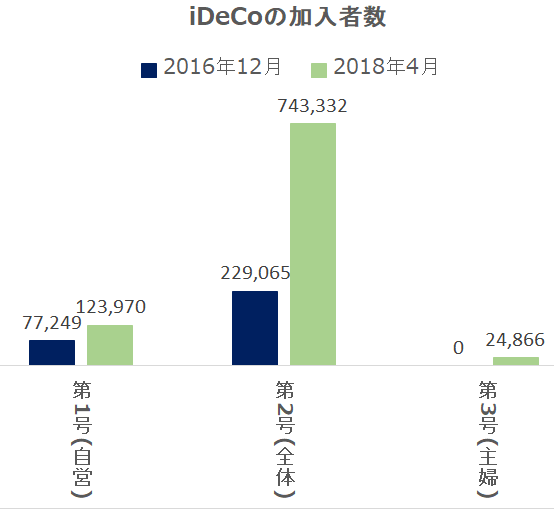

iDeCo(イデコ)こと、「個人型確定拠出年金」の加入者数が増え続けています。

2016年12月時点で約30万人だった加入者数は、2018年4月には約90万人となり、ほぼ3倍に増えました。

しかし、フリーランスなどの「第1号被保険者」は、7万7千人から12万3千人になっただけで、2倍にも届いていません。

3倍以上に伸びた「第2号被保険者」や、ゼロから2万人を超えた「第3号被保険者」に比べると、伸びていません。

この記事では、フリーランスにとってのiDeCoの必要な理由と、毎月どれぐらいの金額を投じれば良いのかを紹介します。

国民年金だけだと、月の6万4千円が上限

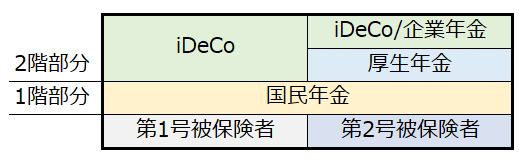

フリーランスが加入を義務付けられている年金は、「国民年金」だけです。

国民年金は、定額の保険金を積み立てて置くと、加入した期間に応じて、65歳から「老齢基礎年金」が受け取れます。

しかし、老齢基礎年金は、年間で779,300円、月額で約6万4千円が上限です。

しかも平均では、月に5万5千円しか支給されていません。

サラリーマンが加入する厚生年金は、月に14万7千円、男性だけに限れば18万円も支給されているのとは大きな差があります。

国民年金だけで暮らすのは、とてもむずかしいと言えるでしょう。

フリーランスの場合、サラリーマンの厚生年金にあたる部分を、自分で用意しておかないと、老後の資金が足りなくなります。

フリーランスは月に6万8千円まで積み立てできる

このような背景があるので、iDeCoではフリーランスは優遇されています。

フリーランスが属する「第1号被保険者」は、月々の拠出金額の上限が高く設定されており、月に「6万8千円」まで拠出できます。

他の被保険者の2倍以上の金額を投じることができます。

そして、確定申告において、その全額を「社会保険料控除」として控除できます。

月に6万8千円とすれば、年間の拠出金額は「81万6千円」になります。

これだけ、控除される金額が大きければ、どれだけ所得税が安くなるか、フリーランスならばピンとくるでしょう。

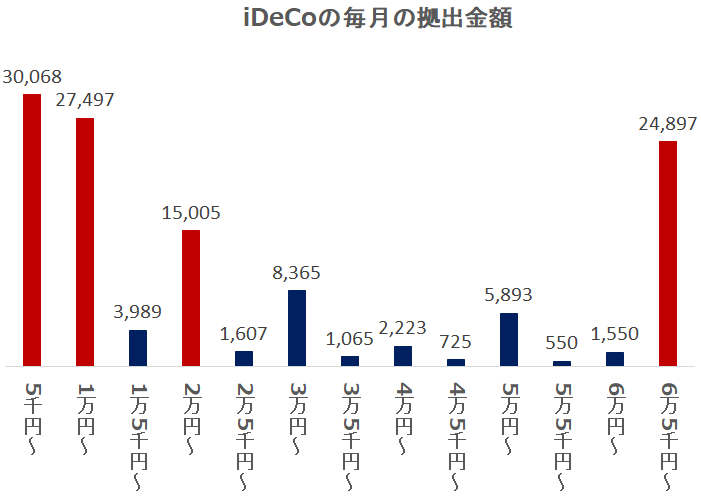

ほぼ半分の人は「5千円」か「1万円」

では、実際にみんなが、どれぐらい積み立てているのか見てみましょう。

このグラフは、5千円単位で区切ってあります。

一番多いのは「5千円~1万円」でした。次が「1万円~1万5千円」です。

3番目は「6万5千円~6万8千円」、4番目は「2万円~2万5千円」でした。

実際に設定することを考えると、キリの良い数字になっていると思われますから、それを考慮すると、次のようになっていると思われます。

下限に近い、毎月「5千円」か「1万円」に設定している人が、ほぼ半分。

次が、上限の「6万8千円」と、少しだけ余裕がある人の「2万円」でしょう。

この4つで、全体の4分の3を占めています。

将来が不安だからiDeCoを始めたが、とりあえずは「5千円」という人が多く、少し余裕がある人は「1万円」か「2万円」、さらに余裕がある人は思い切って「6万8千円」というパターンが見えてきます。

なお、平均金額は「27,263円」でした。

まず、始めることが大切

iDeCoのように積み立てていく年金は、できるだけ長期に渡って投資を行なうのが有利とされています。

最初から上限の「6万8千円」と気負わずに、とりあえず「5千円」からでも、積み立てを始めるということが大切です。

始める時の手続きさえクリアできれば、なんとか続けられるものです。

生活に余裕が出てきたら、少しずつ金額を増やしていきましょう。