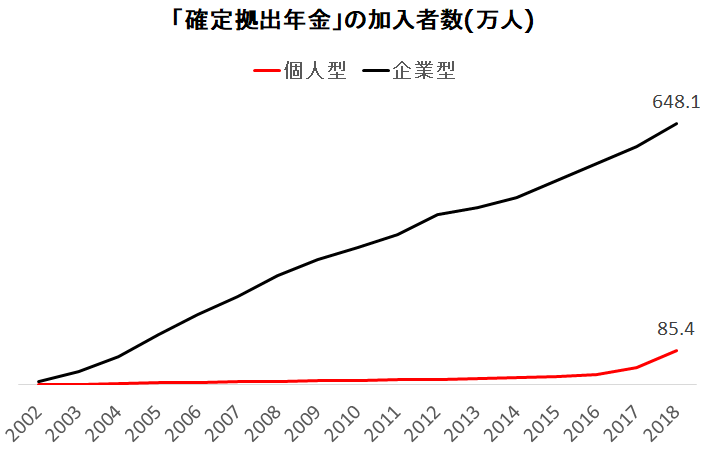

648万人のサラリーマンが利用している「企業型確定拠出年金」

実は2種類ある確定拠出年金

自分の将来の年金に上乗せする「確定拠出年金」の制度は、実は2つあります。

1つは、iDeCo(イデコ)の愛称で知られる「個人型確定拠出年金」です。

もう1つは、「企業型確定拠出年金(企業型DC)」です。

企業型確定拠出年金については、あまり紹介される機会がありませんが、たくさんの会社が用意している企業年金の一種です。

企業年金は、基礎年金と厚生年金を受け取る人が、さらに上積みする3階部分の制度として用意されています。

これを、うまく利用すると、自分の老後の年金収入を増やすことができます。

この記事では、「企業型確定拠出年金」について、どんな制度なのか、簡単に説明しましょう。

「企業型」は会社が用意する制度

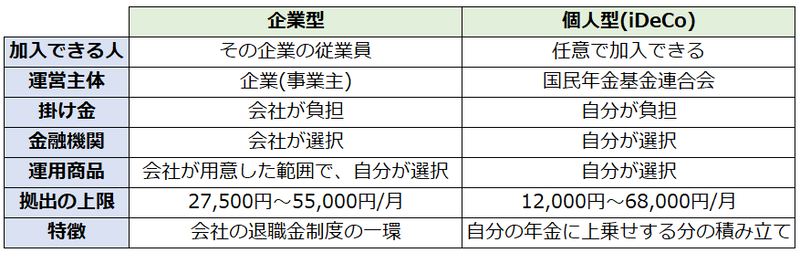

企業型確定拠出年金は、会社が運営主体となります。

つまり、自分が勤めている会社が、企業型確定拠出年金の制度を用意していないと、加入することができません。

幸い、企業型確定拠出年金を導入する企業は増え続けており、2018年3月末の時点では3万社を超えています。

企業型確定拠出年金に加入している人は648万人で、個人型確定拠出年金の加入者の約7倍もいます。

基本は企業が積み立て

企業型確定拠出年金の毎月の積み立ては、その従業員を雇用している企業が出しています。

どうして企業が出してくれるかというと、企業型確定拠出年金は、退職金制度の一部だからです。従業員に向けた福利厚生制度の一つと考えましょう。

掛金の金額を決めるルールは、各企業により異なります。例えば、「給与の何%」とか、「勤務状況を評価するポイントに比例」するなどの方法で決めています。

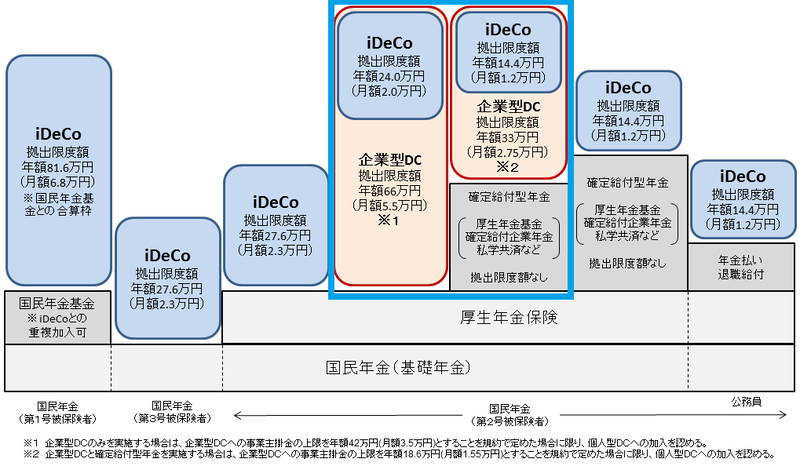

毎月の掛金の上限は、他の年金制度との兼ね合いによって変わりますが、最大で5万5千円です。

また、企業によっては「マッチング拠出」と言って、従業員が積立金を上積みすることができます。従業員が出せる上限は、企業が出している金額と同じ額までになります。

「マッチング拠出」を利用すれば、5万5千円の枠いっぱいまで、将来のために積み立てることも夢ではありません。特に、収入が高い人にとっては魅力的な制度と言えるでしょう。

運用は自分で行なう

企業型確定拠出年金の運用は、社員である自分に任されています。

ただし、金融機関や、運用商品の選定は、企業が行ないます。

ほとんどの場合、元本が保証されている「定期預金」や、国内外の株式や債権に投資する「投資信託」が用意されていますから、その中から、自分で運用商品を選ぶことになります。

60歳以降に受け取り

企業型確定拠出年金は、「60歳」以降に受け取ります。

受け取り始める時期は、自分で指定できますが、「70歳」までに手続きをしないと一括で払い込まれてしまいます。

企業型確定拠出年金は、老齢基礎年金や老齢厚生年金のように、死ぬまでずっと受け取れるわけではありません。

受け取れる期間が決まっていて、5年から20年の範囲で指定できます。

運用商品の中に、生存中は給付が続く保険があることもありますが、あまり多くありません。

また、企業によっては、「一時金」として一括で受け取ることを許容している場合もあります。

「障害給付金」や「死亡一時金」の制度もある

企業型確定拠出年金には、「障害給付金」や「死亡一時金」の制度もあります。

「障害給付金」では、国の障害基礎年金と同じ基準で判断され、60歳以前に、年金や一時金を受け取ることができます。

「死亡一時金」は、遺族が請求することで、積み立てた資産を一時金で受け取れます。

加入期間が短いと、受け取る年齢が遅くなる

企業型確定拠出年金の場合、ある程度の期間、同じ企業に勤めていることが前提となっています。

そのため、加入期間が8年未満の場合、年金を受け取れる年齢が高くなります。

会社ごとの差が大きい

企業型確定拠出年金という制度は、大枠は決まっていますが、会社側の裁量に任されている部分がたくさんあります。

例えば、「マッチング拠出」がある企業は、全体の約4割しかありません。

また、年金ではなく、一時金として受け取れるかどうかも、会社ごとに異なります。

あなたが会社員の場合、まずは自社に「企業型確定拠出年金」の制度があるかどうかを確認しましょう。

もしあるならば、規約を確認して、「マッチング拠出」や「一時金での受け取り」などが可能かどうか、確認しましょう。

そのあたりに不満があれば、企業型確定拠出年金とは別に、個人型確定拠出年金に加入できる可能性もあります。

まずは、自社の制度がどうなっているのか、確認することから始めましょう。