生命保険の加入率は「88.7%」、平均保険金は「2,255万円」

加入している生命保険の基本

多くの家庭では、生命保険に加入しています。

では、いったいどれぐらいの規模の生命保険に入り、どれぐらいの保険料を払っているのでしょうか。

ここでは生命保険文化センターによる「生命保険に関する全国実態調査<速報版>」をもとに、2人以上の世帯が加入している生命保険について紹介します。

この調査は、3年に1度行なわれている、大規模で信頼性の高いものです。

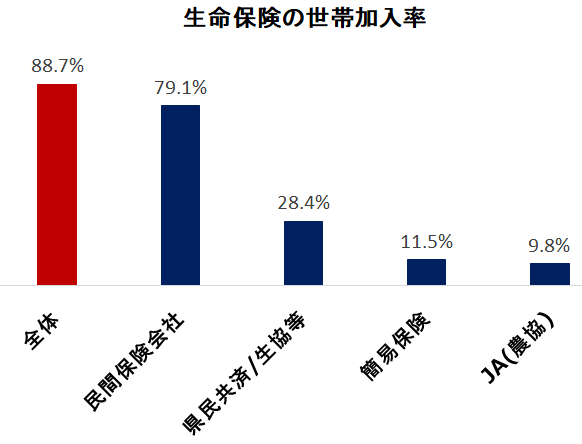

9割近くの世帯が生命保険に加入している

生命保険に加入している世帯は「88.7%」でした。

9割近くの世帯が、なんらかの生命保険に加入しています。

保険の種類別にみると、「民間の保険会社」の加入率が高いことが分かります。

「県民共済/生協等」の、いわゆる“共済”が続きます。

三番目に入っている「簡易保険」は、民営化される前の郵便局が扱っていた保険です。民営化後の「かんぽ生命」ではありません。

四番目は「JA(農協)」でした。

なお、同じ世帯内で、生保と共済など、異なる保険に加入していることが多いので、加入率の合計は100%を超えます。

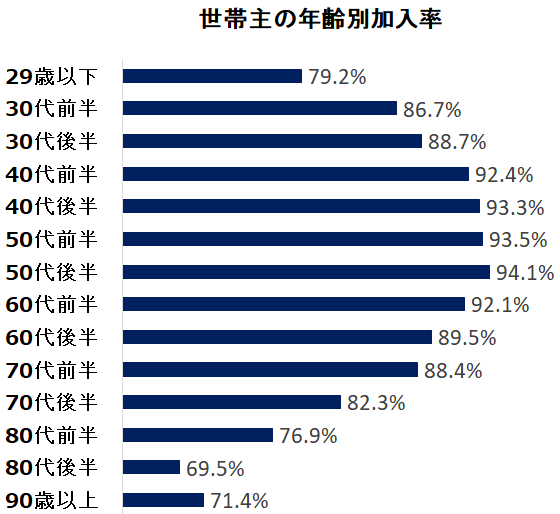

40代以上は9割以上が加入している

生命保険の加入率を年代別に見ると、「29歳以下」でも80%近くに達しています。

40代前半から60代前半までは、加入率が90%を超えています。

家族に対する責任があり、自分が亡くなったときのことを考える時期なのでしょう。

定年を過ぎていると思われる「60代後半」以降でも、加入率は80%を超えています。加入している生命保険が、そのままの状態で維持されているのでしょう。

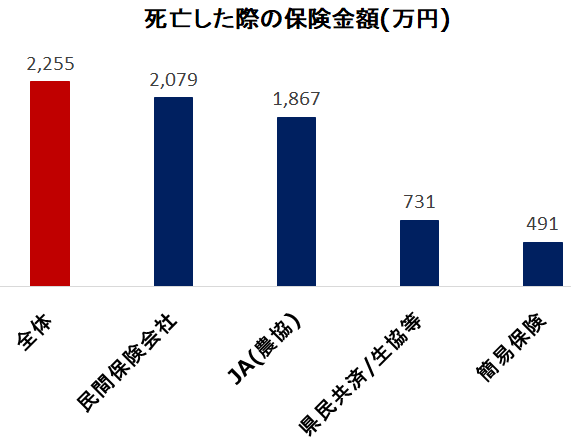

死亡時の保障が大きい「民間生保」と「JA」

生命保険の基本は「死亡保険」です。

つまり、加入者が死亡した際に、指定した家族に保険金が支払われます。

死亡した際に支払われる保険金の金額によって、生命保険の規模が決まります。

「死亡保険金」の平均金額は「2,255万円」でした。

制度別に見ると、「民間生命保険会社」が大きく、2,000万円を超えています。

「JA」も、それに近い水準で、規模の大きい保険に入る人が多いことがうかがえます。

一方、「県民共済/生協等」と「簡易保険」は、「死亡保険金」が1千万円を切っています。

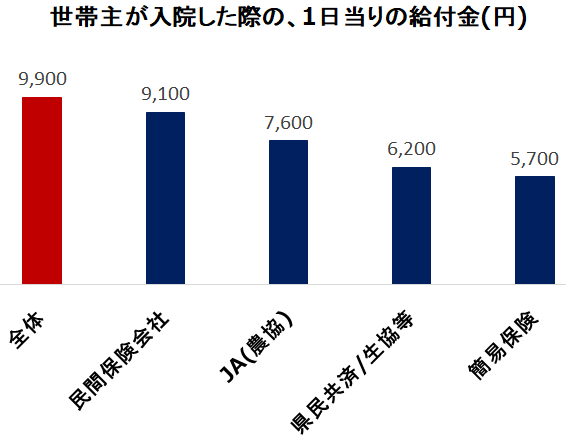

入院給付金には、大きな差はない

もう1つ、生命保険に入る際に、迷うのが医療特約などで付属する「入院した際の1日当りの給付金」の金額です。

ここでは、世帯主が入院した際の金額を示しています。

平均金額は「9,900円」でした。

死亡保険金とは異なり、各制度ごとによる差はあまり大きくありません。

1日当り「1万円」ないしは「5千円」という設定で契約している人が多いのでしょう。

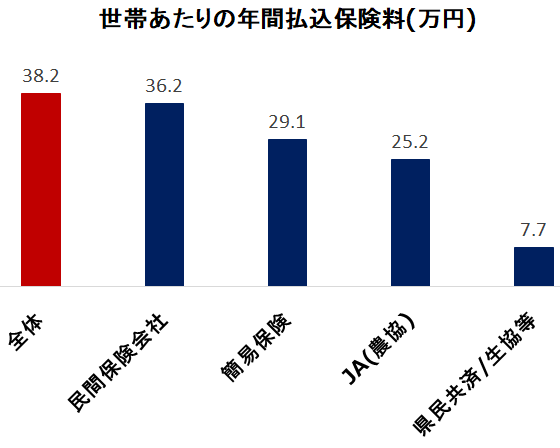

年間の保険料は「38万円」

これらの生命保険に対して、各世帯では、年間でどれぐらいの保険料を払っているのでしょう。

年間払込保険料の平均は「38万2千円」でした。

これは、調査対象となった世帯の年間収入の「7.2%」にあたります。

制度別にみると、「民間保険会社」が年間30万円台、「簡易保険」と「JA」が年間20万円台、「県民共済/生協等」が10万円以下となっています。

万一のときに必要な金額を考えてみよう

生命保険に加入する際は、人に勧められて加入することが多いので、自分の契約内容について知らないことも珍しくありません。

これから加入するのであれば、「自分に万一のことがあった際に、家族がどれだけお金を必要とするのか」を考えてから加入しましょう。

例えば、これから学費がかかる子供が複数いる人と、子供が独立して夫婦2人暮らしになっている人とでは、必要とされる金額は異なります。

ここまで見てきたように、死亡時の金額が大きい「民間保険会社」、保険料が安い「県民共済/生協等」など、それぞれの制度ごとの特徴があります。

安心感を求めて、過重な負担にならないように注意しながら、自分に合った選択を考えましょう。