後期高齢者医療制度の自己負担が、3割から1割に減る「基準収入額適用申請書」

自己負担が「3割」と「1割」に分かれる

現在の日本では、年齢が75歳を超えると、それまで入っていた国保や社保を離れて「後期高齢者医療制度」という健康保険制度に加入します。

「後期高齢者医療制度」の最大の特徴は、医療費の自己負担割合が「1割」と低いことです。

75歳未満が加入している、国保や社保の自己負担割合が「3割」であるのに対して、医療費の負担が3分の1になります。

しかし、すべての加入者の自己負担割合が「1割」というわけではありません。

「現役並み所得者」と呼ばれる基準があり、収入がそれを超えてしまうと、自己負担割合が「3割」になってしまうのです。

ただし、「現役並み所得者」であっても、ある条件を満たして、「基準収入額適用申請書」という書類を提出すれば、自己負担割合を1割に下げられる可能性があります。

この記事では、まず後期高齢者医療制度の収入区分を確認し、その上で「基準収入適用申請書」に該当する条件を紹介します。

収入の区分は6段階

後期高齢者医療制度の収入区分は、2018年9月の時点で6段階あります。

ここで、「被保険者」と言っているのは後期高齢者医療制度に加入している人のことです。

- 「現役並み所得者3」

住民税課税所得が690万円以上の被保険者及び、同一世帯内の被保険者。 - 「現役並み所得者2」

住民税課税所得が380万円以上690万円未満の被保険者及び、同一世帯内の被保険者。 - 「現役並み所得者1」

住民税課税所得が145万円以上380万円未満の被保険者及び、同一世帯内の被保険者。 - 「一般」

「現役並み所得者3」、「現役並み所得者2」、「現役並み所得者1」、「低所得者2」、「低所得者1」以外の人。つまり、同一世帯内に住民税を課税されている人がいて、「現役並み所得者」に該当しない方が「一般」と判定されます。 - 「低所得者2」

世帯の全員が住民税非課税の人で、「低所得者1」に該当しない人。 - 「低所得者1」

世帯の全員が住民税非課税で、その世帯の各所得が必要経費・控除を差し引いたとき、0円となる人。年金の所得は控除額を80万円として計算します。

医療費の自己負担割合は、「現役並み所得者」が「3割」、「一般」と「低所得者」が「1割」です。

簡単に言えば、「住民税課税所得が145万円以上」あると、「現役並み所得者」に分類されて、自己負担割合が「3割」になってしまうわけです。

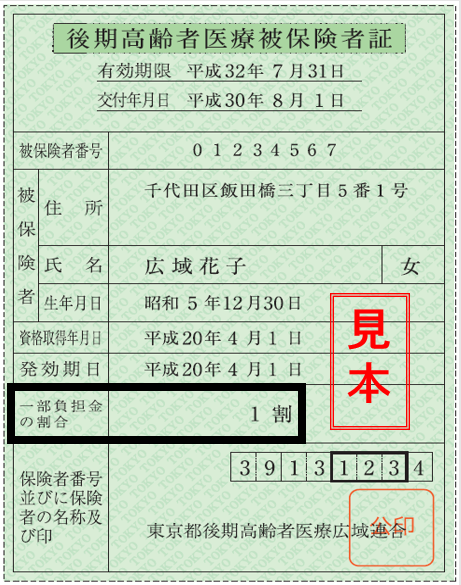

後期高齢者医療制度の保険証にも、「一部負担金の割合」という項目があり、「1割」ないし「3割」と書かれています。

「基準収入額適用申請書」の条件

区分の基準がわかったところで、本題である「基準収入額適用申請書」を紹介しましょう。

さきほどの基準で、「現役並み所得者」と判定された場合でも、次の条件を満たせば「1割」になる可能性があります。

- 同一世帯内の後期高齢者医療被保険者が、2人以上の場合、被保険者全員の収入合計が520万円未満

- 同一世帯内の後期高齢者医療被保険者が、1人の場合、本人の収入合計が383万円未満

- 本人と同一世帯内の70歳以上の人の収入合計が520万円未満

こちらの基準は、控除などを除いたあとの「所得」ではなく、「収入」なのが特徴です。

例えば、会社からの給与であれば、源泉徴収や社会保険料などを引かれる前の額が「収入」となります。

収入の条件が合致していれば、「基準収入額適用申請書」を提出することで、自己負担割合が「1割」になります。

なお、「基準収入適用申請書」の申請にあたっては、「公的年金等源泉徴収票」などの収入が確認できる書類と、「運転免許証」などの身元確認書類が必要となります。

詳細については、申請の窓口となる、もよりの市役所や町村役場の後期高齢者医療制度担当窓口へ問い合わせてください。