一人暮らしの借金が少ない、意外な理由

単身世帯の借金状況

世間に流布しているお金の使い方や生活設計の話は、二人以上の世帯を前提にしていることが多いと感じます。

しかし、一人暮らしの単身世帯は、かなり状況が異なります。

この記事では、金融広報中央委員会の調査結果をもとに、単身世帯の借金と持ち家の事情を紹介します。

この調査は、2018年6月に全国の2,500世帯を対象にして、インターネットで行なわれました。

借金がある単身世帯は少ない

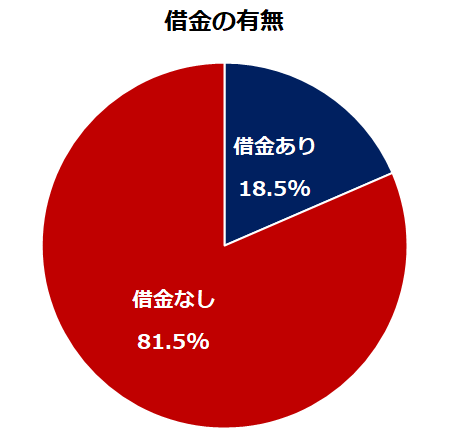

借金がある単身世帯は、18.5%でした。

二人以上の世帯で借金があるのは40%前後なので、借金がある世帯は単身世帯の方が少ないのです。

借金の平均は「436万円」

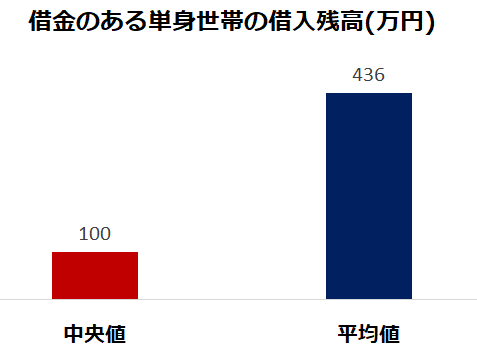

借金のある世帯だけに限って、その金額の平均を取ると「436万円」でした。

意外と多い気もしますが、これは平均値です。

中央値では「100万円」になります。

中央値とは、借金が「0(ゼロ)」の世帯を除き、借金が少ない順から順番に並べたときに、中央にあたる世帯の金額です。

つまり、借金がある人の半分は、「100万円」より少ない、比較的小さい借金しかしていません。

中央値に比べて、平均の金額が大きいので、大きなローンを抱えた少数の人たちが、平均値を引き上げていると予想されます。

借金の目的は「生活資金」

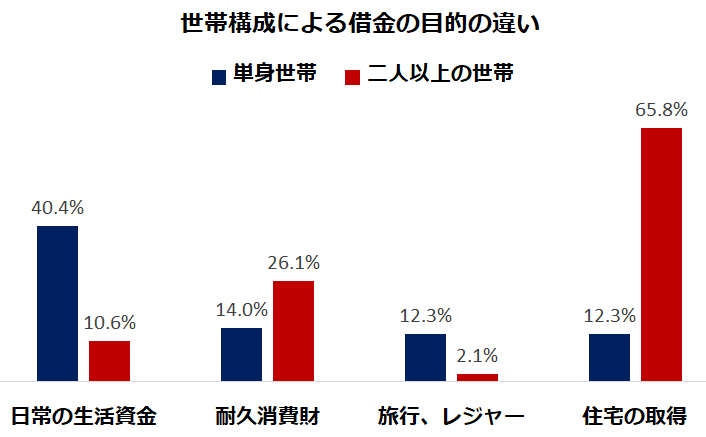

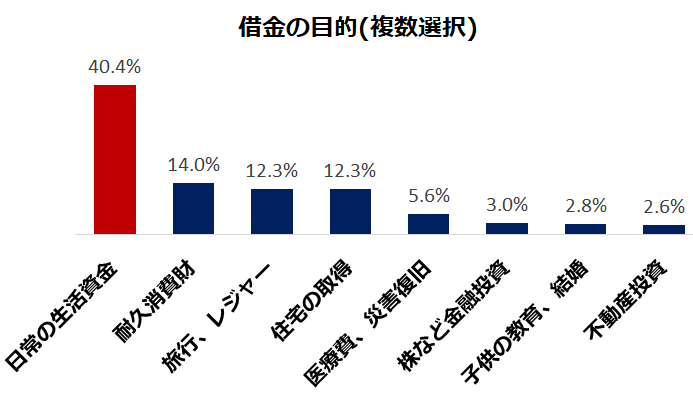

単身世帯の「借金の目的」は、「日常の生活資金」がもっとも多くなっています。

二番目に、自動車や家具、家電などの「耐久消費財の購入」が続きます。

三番目に「旅行、レジャー」と「住宅の取得」が並びます。

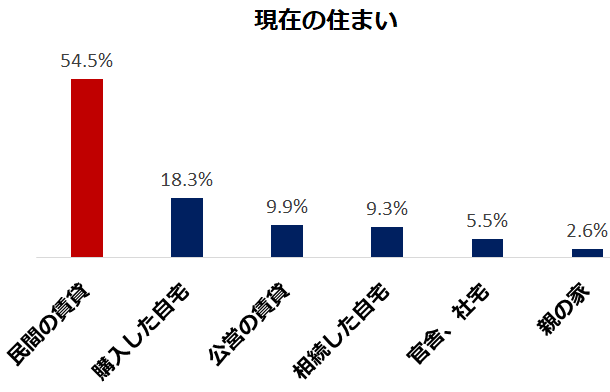

単身世帯の半分以上は賃貸住宅に住んでいる

単身世帯では、借金の目的として「住宅の取得」を挙げる人が少ないことが分かりました。

つまり、住宅ローンを組んでいる人が少ないのです。

では、単身世帯の人は、どのような住宅に住んでいるのでしょうか。

単身世帯の5割以上は「民間の賃貸住宅」に住んでいます。

「自分で購入した自宅」は2割ほどです。

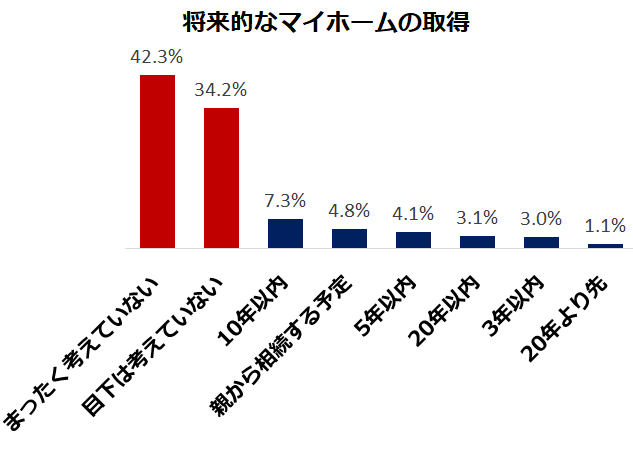

マイホームを考えている人は2割以下

では、単身世帯の人は、将来的に住宅の取得を考えているのでしょうか。

「将来にわたりマイホームを取得する考えはない」人が4割を超えます。

さらに、「マイホームの取得については目下のところ考えていない」と合わせると、7割を超えます。

単身世帯で、将来的にマイホームの取得を考えている人は2割弱しかいません。

「持ち家」の有無が、単身世帯の生活設計を決める

単身世帯では、借金がある率は19%で、平均金額は436万円です。

一方、二人以上の世帯では、借金のある率は40%で、平均金額は1,474万円です。

この差は、借金の用途の違いから起きています。

借金の目的は、単身世帯では「日常の生活資金」が、二人以上の世帯では「住宅の取得」が1位です。

つまり、単身世帯では、持ち家を持たないという選択をする人が多く、住宅ローンという負担がありません。そのため、借金がある人の割合や、借金の金額が少ないのです。

単身世帯の人が、将来の生活設計を考える際は、まず、持ち家を買うかどうかを決めましょう。

それによって、自由に使えるお金の範囲が決まりますから、老後の家賃などを考慮した上で、老後資金の積み立てなどを準備しましょう。