企業型確定拠出年金の平均年利は「2.8%」もあるが、元本確保型にしか投資しない人も少なくない

企業型確定拠出年金の利用状況

企業年金を支援する「企業年金連合会」が、「確定拠出年金実態調査」の結果を公開しています。

この調査は、2018年に連合会に所属する企業に対して行なわれたもので、710社が回答しています。

企業年金は、その企業の社員を対象にした年金制度です。歴史のある大企業を中心に普及しています。

以前は、将来もらえる金額が決まっている「確定給付企業年金」が中心でしたが、現在は「確定拠出年金」という制度に変わってきています。

ここでは、社員がどのように企業型確定拠出年金を利用しているのかに絞って紹介します。

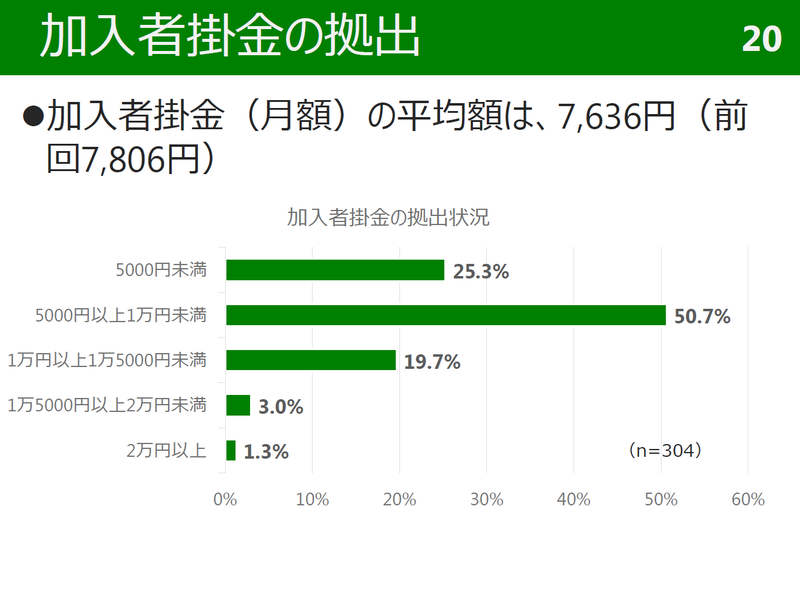

毎月の掛金は5,000円から1万円の範囲

「企業型確定拠出年金」では、積み立てる掛金の金額を決めることと、それをどのように投資するかという選択は、自分自身で行なう必要があります。

つまり、会社に全部おまかせするのではなく、社員が選択という形で関わる制度なのです。

まず、1カ月にどれぐらい掛金を出しているかを見てみましょう。

掛金の平均額は「7,636円」でした。

グラフを見ると、5,000円から1万円の範囲に掛金を設定している人が多いことが分かります。

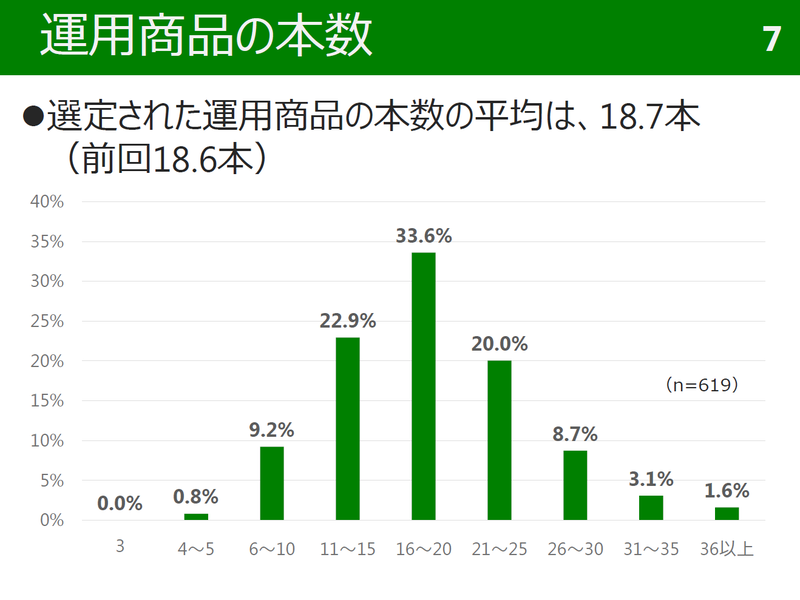

企業が用意する運用商品は18本

企業型確定拠出年金では、企業が運用商品を用意し、社員はその中から投資先を選んで、投資を配分します。

企業が用意する投資商品の本数は、平均で18.7本でした。

投資先の選択肢は多めに設定されているのが分かります。

運用商品の内訳をみると、次のようになります。

- 定期預金 2.4本

- 保険商品 2.3本

- 日本株式 3.5本

- 日本債券 1.5本

- 外国株式 2.4本

- 外国債券 1.8本

- 不動産 0.6本

- バランス型 4.1本

このうち、「定期預金」と「保険商品」は、投資した金額が保証されている「元本確保型の商品」です。

「株式」や「債券」のように、投資した掛金よりも減ることはありません。

最後の「バランス型」というのは、複数の投資先を組み合わせて、一定の比率に従って投資する商品です。

具体的には、株式と債券など、リスク(結果の確実性)と、リターン(収益)の異なる投資先を組み合わせることで、投資の安全性と収益の確保を目指す商品です。

一番本数が少ない「不動産」は、平均で1本を切っていますから、用意していない企業も多いことが分かります。

基本的な投資先は、「元本確保型」「株式」「債券」の3つと、それらを組み合わせた「バランス型」と思えば良いでしょう。

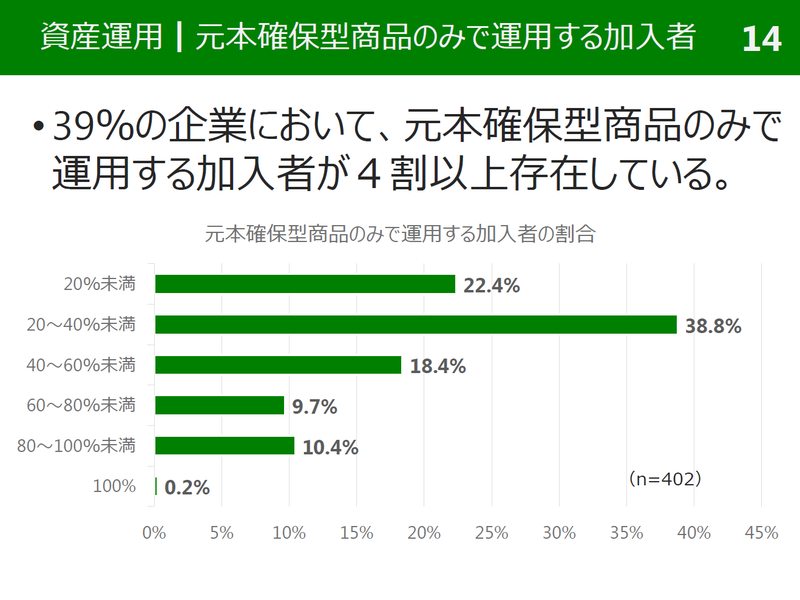

元本確保型にしか投資しない人も多い

運用商品は大きく2つに分かれています。

1つは元本確保型で、投資した金額は減りませんが、あまり増えません。

もう1つは、「株式」や「債券」のような投資型で、投資した金額が減る可能性がありますが、増える可能性もあります。

そして、元本確保型の商品にしか投資をしていない人はたくさんいます。

やはり、「少しでもリスクがある」「元本が減る可能性がある」という性質を持つ『投資』を受け入れがたい人は多いのでしょう。

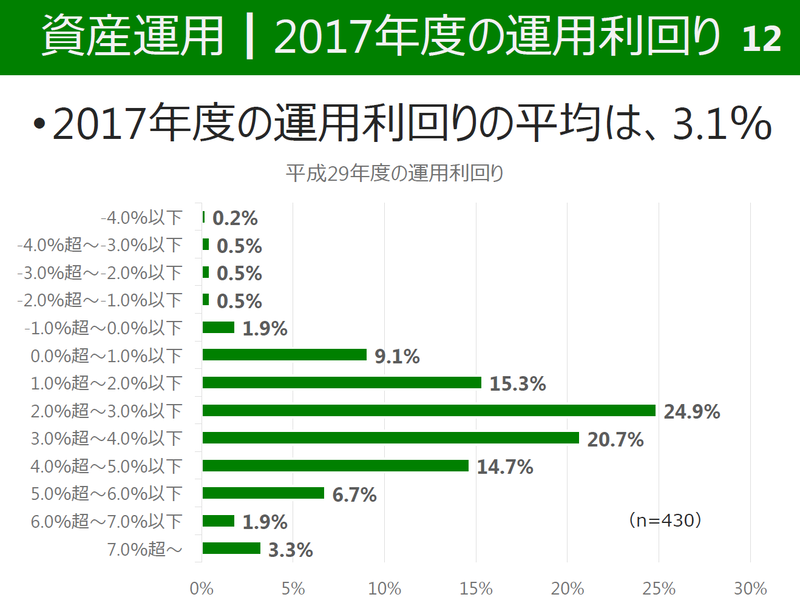

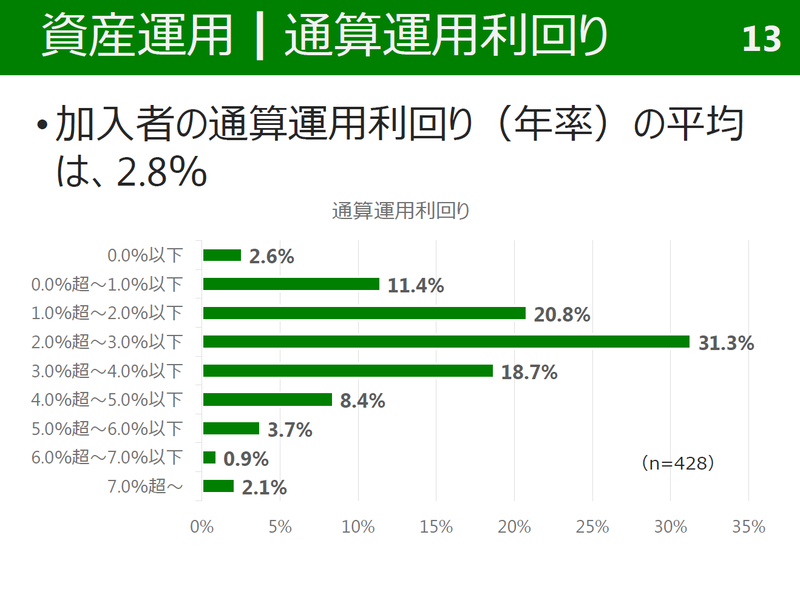

通算の収益は平均「2.8%」

では、投資によって生まれた「収益」はどれぐらいあるのでしょうか。

2017年度に限ると「3.1%」でした。

そして、通算では年に「2.8%」になります。

厚生年金などを運用しているGPIFの収益の投資実績が「2.73%」ですから、上々の結果と言えるでしょう。

リスクを取るかどうかは自分しだい

現在のように、金利が安い状態では、「元本確保型の運用商品」に投資をしても、お金はほとんど増えません。

通算で2.8%の収益を上げている人は、「債券」や「株式」など、元本が保証されない、つまり損をする可能性がある商品に投資をした人に限られています。

やはり、ある程度のリスクを取らないと、リターン(収益)が望みにくいのが現状なのです。

ただし、リスクのある商品に投資をしたことによって、その変動に気を取られたり、不安を抱えてしまっても困ります。

個人型にしても、企業型にしても、確定拠出年金を利用するときは、自分の性格やリスクに対する考え方を把握した上で、運用の指図を行ないましょう。