かんぽ生命の加入者が、不都合な状況に突き落とされた5つの手口

8月から調査が始まる「かんぽ生命」

かんぽ生命が、生命保険の販売にあたって、契約者の不利になるような契約をしていた問題が大きくなっています。

それぞれの契約に関する調査が、8月から始まります。

特に、生命保険に入っている顧客が、不都合な状況に陥ってしまった典型的な手口は「5つの類型」が明らかになりました。

この5つの類件については、「特定事案」として優先して調査されます。

どんな手口だったのか、自分と家族の契約が、それに当てはまらないのかを確認していきましょう。

問題となっている5つの類型

最初に、5つの類型を1行で紹介します。

- 類型A

前の契約が解約されたのに、新しい契約ができなかった。保険が無い状態になっている - 類型B

新しい契約はできたが、告知義務違反が見つかり、保険金が出なかった - 類型C

保険の特約だけ変えれば済むのに、契約そのものを変えてしまったので、不利な契約になっている - 類型D

不利な契約に乗り換えたので、予定利率などが下がってしまった - 類型E

新旧の2つの契約を重複した期間があり、余計な保険料を払っていた

5つの類型の共通点

5つの類型には、共通の特徴があります。

それは、5つとも保険の契約更新に係っていることです。

なぜ、問題点保険の契約更新に集中するかというと、かんぽ生命に制度的な問題が、2つあるからです。

- 保険の契約内容を変更するときに、以前の契約から途切れなく新しい契約に乗り換えをする仕組みがない

- 保険の新規契約をするたびに、勧誘をした社員がうるおった

保険を販売している人は、契約した人が長く保険に入り続けていても、メリットがありません。

誰かが、新しい保険に入ってくれてこそ、ノルマが達成できて、それに伴なう報奨金も得られるのです。

そのため、本来は必要のない人にまで、契約の更新をさせて、新規の契約として登録していたのです。

では、5つの類型について、1つずつ内容を紹介しましょう。

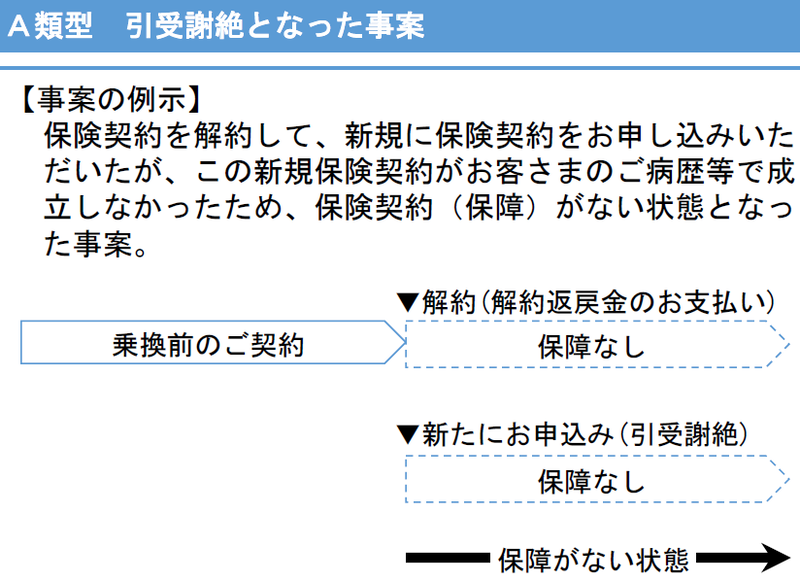

類型A:再契約できず、保険が無くなってしまった

「類型A」は、以前の契約を解約して、新しい契約に乗換えようとしたら契約できなかったというものです。

一般的に、年齢が進むにつれて、健康診断の検査結果が悪くなったり、持病を持つ可能性が高くなります。

以前は保険に入れたのに、今回、保険に入ろうとしたら、検査結果が悪いなどの理由で契約できないということがあります。

その場合、以前の契約が続いていれば良いのですが、解約してしまっていると、「保険が無い」状態になってしまうのです。

この状態では、入院や手術などを受けたり、死亡した場合でも、保険金が出ません。

そういう万が一の状態に備えて、過去に払ってきていた保険料も、すべて無駄になってしまうわけです。

「類型A」の場合、希望があれば、以前の契約を復元してくれます。

ただし、解約した時点で受け取った「解約返戻金(かいやくへんれいきん)」は返す必要があります。

解約返戻金は、それまでに払った保険料の一部を返してくれる制度ですが、ある程度まとまった金額であることが多いので、他の用途に使ってしまっている可能性が高いのです。

また、解約した時点から現在までの保険料を払わなければなりません。

こちらが悪いわけでは無いのに、お金が出ていくのは納得が行かない人も多いでしょう。

ただし、今の健康状態では保険に入れない人には、元の契約が回復されるのはありがたいことです。

また、解約後に入院などをしていれば、その分は保険があったものとして保険金が支払われますから、契約を回復する意味があります。

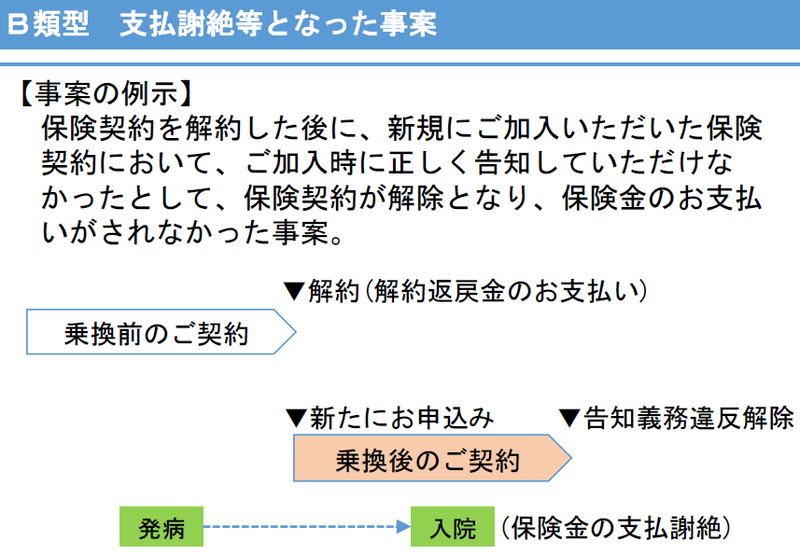

類型B:告知義務違反で保険金が出なかった

「類型B」は、ある意味で類型Aよりも、さらに犯罪的です。

古い保険契約を解約して、新しい保険に乗り換えさせるときに、契約を断られてしまうのが「類型A」でした。

「類型B」は、契約を断られないように、ウソをついて(告知義務に違反して)契約を結んでしまうのです。

問題は、入院や死亡などで、保険金が支払われるときに起きます。

この時点の調査で、告知義務違反が見つかり、保険金が支払われないのです。

期待していた保険金が必要なときに、手に入らないのですから、たまったものではありません。

「類型B」の場合も、以前の契約を復元してくれます。

古い契約が復活することで、告知義務違反は無くなりますから、入院などに伴なう保険金も支払われます。

ただし、解約したときの「解約返戻金」を返す必要があるなど、複雑なお金のやりとりが必要となります。

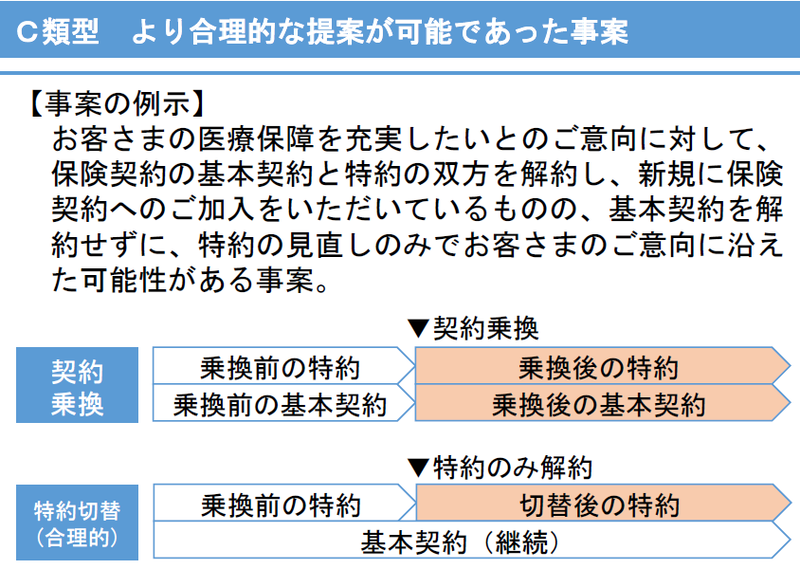

類型C:「特約」だけでいいのに「基本契約」も更新

生命保険は、死亡時の保障を目的とする「基本契約」と、医療保障などを目的とする「特約」の組み合わせでできています。

例えば、「医療保障をもう少し手厚くしたい」ときは、基本契約には触れず、特約を入れ替えるだけですみます。

しかし、「類型C」では、「特約」と同時に「基本契約」も乗り換えてしまうのです。

こうすると、新規契約を取ったという実績が残るからです。

一般的に、古い契約に比べて、新しい契約は計算の基本になっている金利が低いので、加入者にとっては不利な条件になっています。

「類型C」に対しては、新しい基本契約を破棄して、古い基本契約を復活させます。

この場合も、解約したときの「解約返戻金」を返す必要があるなど、複雑なお金のやりとりが必要となります。

ただし、現状の不利な契約を続けるよりは、元の契約に戻る方が有利なので、できるだけそのようにはからいましょう。

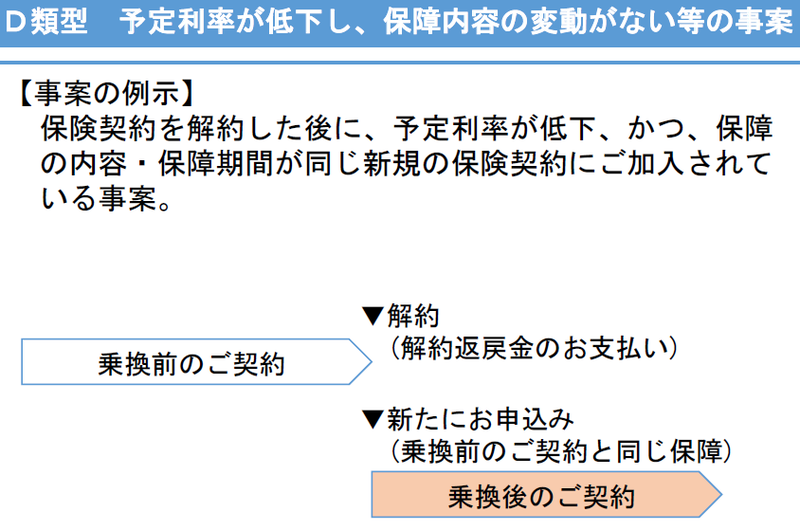

類型D:不利な契約に乗り換えてしまっている

「類型D」は、必要もないのに保険を解約して、新しい保険に入り直すという手口です。

新しい保険は、予定利率が低いので、同じ保障の保険であっても、満期の保険金が少なくなったり、保険料が高くなっている場合があります。

「類型D」の場合は、新しい保険を破棄して、以前の保険を復元します。

この場合も、解約したときの「解約返戻金」を返す必要があるなど、複雑なお金のやりとりが必要となります。

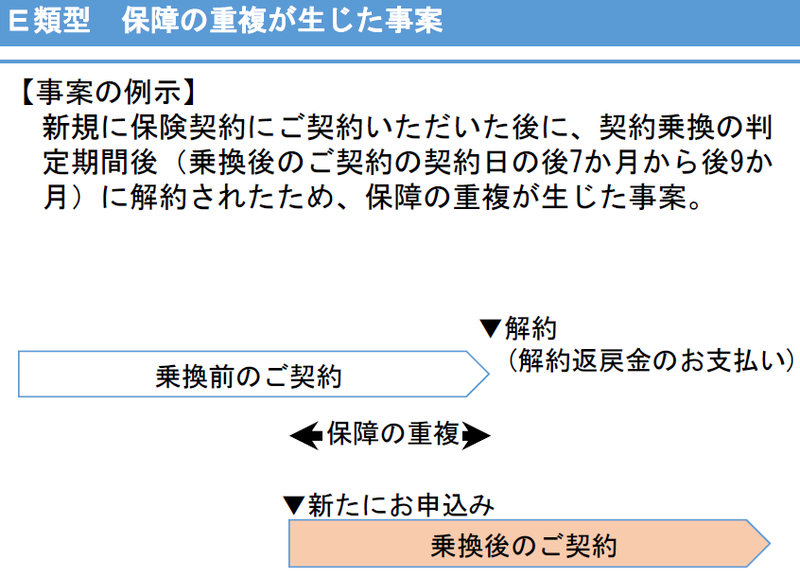

類型E:必要もないのに二重に保険に入っていた

「類型E」は、保険が重複していた例です。

古い保険から、新しい保険に乗り換えをさせるときに、新しい保険に加入できない可能性があります。

最悪の場合、「類型A」のように契約できなかったり、「類型B」のようにウソが必要になる場合もあります。

そういうことが無いように、古い契約は残しておいて、新しい契約を結ばせます。新しい契約ができた段階で、古い契約を解約していたのです。

重複していた期間については、必要もないのに2本分も払っているのです。

また、このように新しい契約を先にしておくと、乗り換えではなく、新規に契約を取ったことになるので、担当者の評価も高くなりました。

「類型E」の場合は、重複していた期間分の保険料を返すのが基本です。

ただし、この対応では、残る保険は、新しく契約した金利が低い不利な保険が残ってしまいます。

もし、あなたが「類型E」に相当していた場合は、新しい保険を続けるのではなく、以前の保険を回復させた方が有利な可能性が高いのです。

例えば、「本来は古い保険から乗り換えるつもりはなかった、新しい保険を結ばなければいけないと誘導された」場合などは、古い保険の復活を希望してみましょう。

家族が「かんぽ生命」に入っていないか確認を

今回、明らかになった5つの類型について、どのように対応すれば良いのでしょうか。

まず、あなたや、あなたの親を含む家族が「かんぽ生命」の保険に入っていないかどうかを確認しましょう。

加入していることが明らかになった場合は、保険の証書を見て、契約された日時を確認しましょう。

それが、過去5年以内であれば、その保険が、5つの類型のどれかにあたっている可能性があります。

せっかく支払ってきた毎月の保険料を無駄にしないためにも、まずは家族全体でかんぽ生命について確認することから始めましょう。

亡くなった人の保険も調べる

そして、過去5年以内に亡くなった家族があれば、その人がかんぽ生命に加入していかなかったかどうか確認しましょう。

例えば、「おばあさんは、簡易保険に入っていたと言っていたけれど、亡くなった後も保険証書が出てこなかったなぁ」というような例はありませんか。

ひょっとしたら、以前の簡易保険から、かんぽ生命の保険に乗り換えをして、その上で「類型A」のように、無理な乗り換えをさせられたときに保険を失くしてしまっていた可能性がないとは言えません。

もしそうなら、以前の保険契約に従って、入院保険金や死亡保険金が出る可能性があります。

この機会に、問い合わせ窓口で、かんぽ生命の加入状況を確認しておきましょう。