年金の「繰り下げ受給」をすると、「加給年金」と「振替加算」が減ってしまう

年金の繰り下げ受給を使っている人は「1%」しかいない

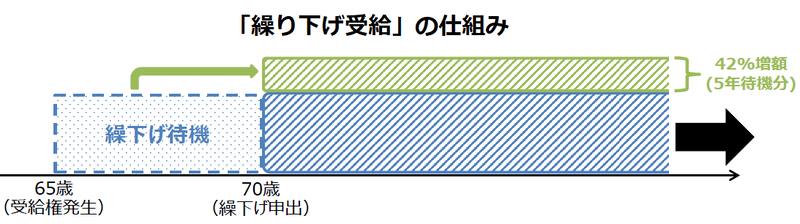

65歳から始まる老齢年金の受給を遅らせると、遅らせた期間に応じて年金の金額が増えます。

例えば、70歳から受け取るようにすると、年金の金額が42%増えます。

これを「年金の繰り下げ受給」と言います。しかし、繰り下げ受給をしている人は、年金を受け取っている人の1%しかいません。

その理由は、いくつかありますが、この記事では「加給年金」と「振替加算」との関係を紹介しましょう。

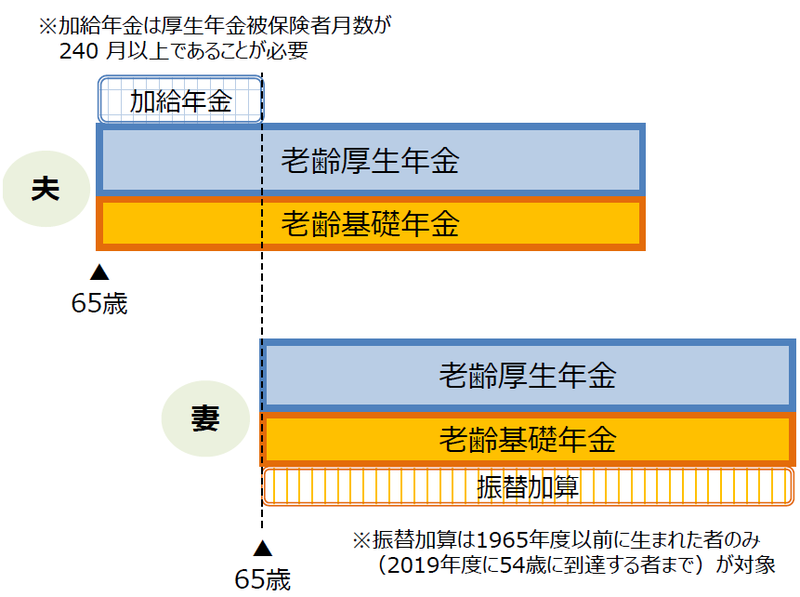

「加給年金」と「振替加算」は、家族がいないともらえない

「加給年金」と「振替加算」は、扶養家族がいる人への手当のような性格の年金です。

「加給年金」は、老齢厚生年金を貰えるようになった時点で、その人によって生計が維持されている配偶者または子がいれば、年金額が増えます。

「振替加算」は、加給年金の対象になっていた配偶者が65歳になったときに、その基礎年金に上乗せされます。

つまり、2つでセットになっている面白い年金なのです。

繰り下げしていると、「加給年金」と「振替加算」がもらえない

どうして「加給年金」と「振替加算」は、「繰り下げ受給」と相性が悪いのでしょうか。

その理由は、「加給年金」と「振替加算」が「65歳」という年齢を基準にしていることです。

ここでは、夫のほうが年上の夫婦を例にしてみましょう。

「加給年金」は、夫が65歳のときから始まって、妻が65歳になるときに終わります。

「振替加算」は、妻が65歳になったときに始まり、死ぬまで続きます。

下の図を見ると分かりやすいでしょう。

しかし、夫が年金を繰り下げ受給をして、「70歳」から受け取ることにすると困ることが出てきます。

「繰り下げ受給」を待っている65歳から70歳の間は、「加給年金」も「振替加算」も受け取れないのです。

5年間も、「加給年金」と「振替加算」がもらえないとなると、70歳からの年金が増えても、トータルでは損をする可能性が高いのです。

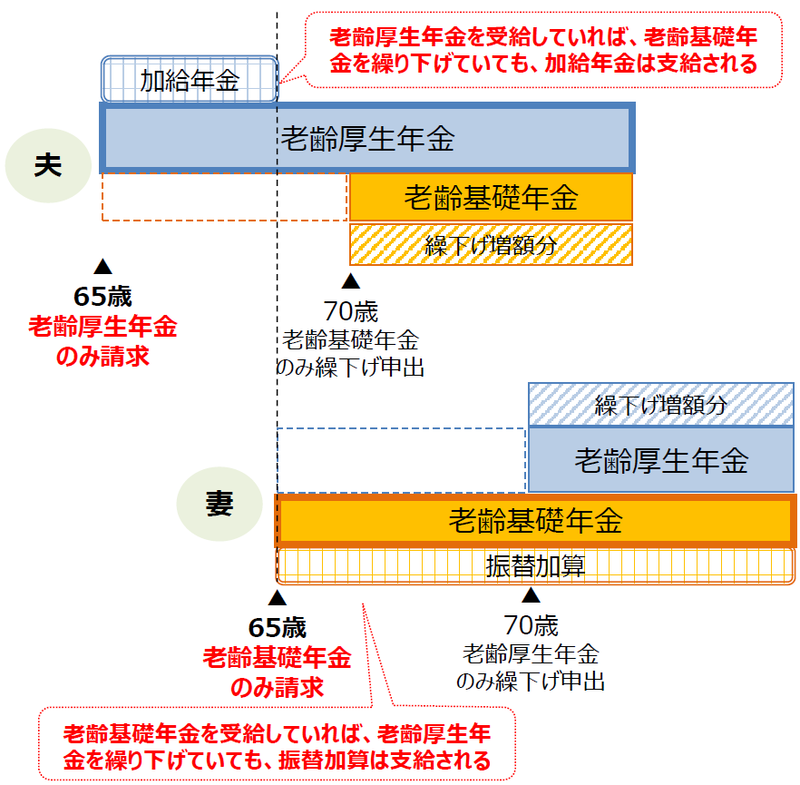

年金を分割して、半分だけ繰り下げ受給する

では、「加給年金と振替加算は欲しい。でも、繰り下げ受給もしたい」という、欲張ったことはできないのでしょうか。

ちょっと複雑な方法になりますが、まったく不可能ではありません。

「加給年金」は、夫が「老齢厚生年金」を受け取っていることが必要条件です。

一方、「振替加算」は、妻が「老齢基礎年金」を受け取っていることが必要条件です。

つまり、夫の「老齢基礎年金」と、妻の「老齢厚生年金」は、繰り下げても「加給年金」や「振替加算」には影響しません。

夫は「老齢厚生年金」だけを65歳から受け取り、「老齢基礎年金」を繰り下げます。

妻は、「老齢基礎年金」だけを65歳から受け取り、「老齢厚生年金」を繰り下げます。

言葉だけではわかりにくいので、下の図を参照してください。

これで、「加給年金」と「振替加算」、そして「繰り下げ受給」が両立できます。

しかし、この方法には欠点もあります。

年金を2つに分けて、片方だけを繰り下げるのですから、まるごと繰り下げ受給するのに比べると、増える金額が少なくなります。

また、それぞれの制度には適用される条件もあるので、複雑なことをすると見落としをする可能性があります。

実際には、いろいろな条件の試算も必要でしょう。

繰り下げ受給を実行する前には、必ず年金事務所に電話予約を入れた上で、自分の場合はどうすれば有利になるのか相談することをお勧めします。