天災の影響で、今年は火災保険の保険料が上がる

天災が続いたので火災保険の値上げが確実に

2018年と2019年は、台風などの災害による被害が続きました。

これを受けて、2020年に火災保険の保険料が値上げされます。

「火災保険」は、火災だけを対象にしていると思われがちですが、水害などによる家屋の被害にも対応しています。

そのため、天災が続くと、保険料が値上げされてしまうのです。

予想される値上げ幅と、それに対して、どう対応すれば良いのかを紹介しましょう。

保険料を計算する基本の数字は、どの保険会社でも共通

火災保険は、家や財産を守るためことを目的としており、火事や天災で損害を受けると保険金が支払われます。

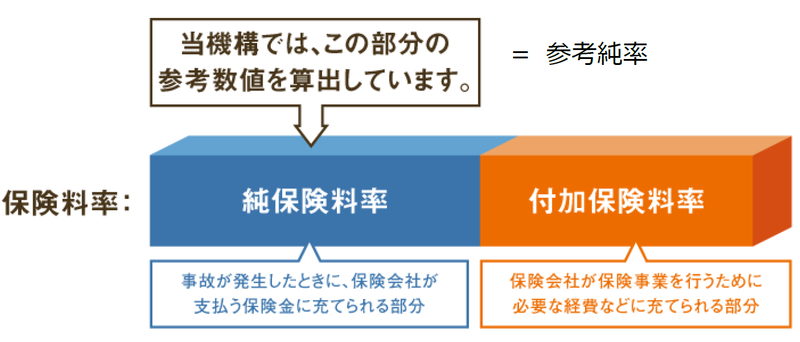

私達が納める保険料は、保険金を支払うような事態がどれぐらいの確率で起きるかというデータをもとにして設定されています。

保険料を決める基礎となる「純保険率」という数字は、個々の損害保険会社ではなく、「損害保険料率算出機構」という組織が計算することになっています。

各保険会社は、損害保険料率算出機構が定めた「純保険率」を基にして、自社の保険の保険料を決めるのです。

純保険率の引き上げに対して、実際の保険料をどれぐらい値上げするかという判断は、保険会社が行ないますから、会社や保険製品によって値上げ幅には差があります。

例えば、2018年には、純保険率が平均で5.5%引き上げられましたが、実際の保険料の値上げ幅は6~8%でした。

つまり、純保険率の引き上げ幅と同じか、やや上回る程度の「保険料の値上げ」があると思えば良いでしょう。

平均4.9%の引き上げに準じて保険料が値上げされる

2019年10月に行なわれた「純保険率」の引き上げ幅は、平均で4.9%です。

実際の保険料は、建物がある地域や建物の構造によって差がありますが、基本的には「5%以上値上げされる可能性が高い」と考えれば良いでしょう。

そして、純保険率の引き上げが、実際の保険料の値上げに反映されるには、半年程度の時間差があります。

今回は、2020年の早い時期から、火災保険の保険料の値上げが始まるでしょう。

火災保険の保険料の決め方

実際に、私達が支払う火災保険の保険料は、「都道府県」と「建物の構造」によって異なっています。

「都道府県」は、その建物がある都道府県の過去の災害のデータをもとにして、保険料が変わります。

「建物の構造」は、建物を3つに分類して、それぞれに保険料が変わります。

- H構造:非耐火構造、木造など

- T構造:耐火構造、鉄骨やコンクリートづくりの一戸建て

- M構造:マンション構造、耐火構造の集合住宅

つまり、建物がある地域と、どんな建物なのかによって、火災保険の保険料は決まるのです。

築浅物件は保険料が安くなる場合もある

今回、注意が必要なのは、純保険率の引き上げと同時に、「築浅物件の割引」も導入されたことです。

近年多い、水害などの被害は、老朽化が進んだ古い建物ほど大きくなります。

そのため、新築されたばかりで築年数が浅い「築浅物件」については、つぎのような割引が行なわれます。

- 築5年未満 平均28%の割引

- 築5年以上10年未満 平均20%の割引

つまり、火災保険の契約時に「築10年未満」の建物については、現在の保険料よりも安くなる可能性が高いのです。

対象となる建物の築年数によって判断が分かれる

これから予想される火災保険の保険料の改定に対して、どのように準備をしておけばよいのでしょうか。

まず、火災保険の対象となる建物の「築年数」を確認しましょう。

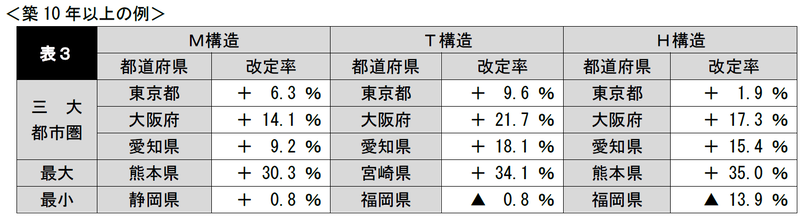

築年数が10年以上の場合は、一部の例外を除いて、保険料が値上げになると思って良いでしょう。

例えば、三大都市圏では、すべての構造で純保険率が大きく上がっていますから、保険料が値上げされるでしょう。

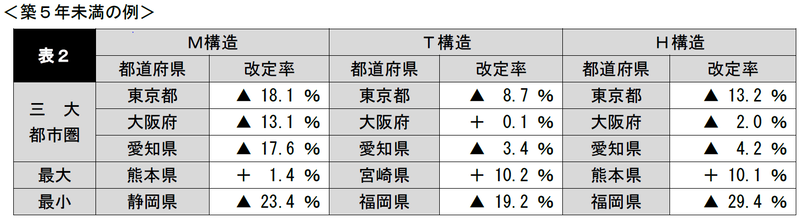

逆に築年数が5年未満の場合は、純保険率の引き上げよりも、割引制度の方が効果が大きく、三大都市圏では、ほぼ値下げとなります。

つまり、対象となっている建物の築年数が10年を超えている場合は保険料が値上げされる前に再契約する方がトクです。

一方、建物の築年数が浅い場合は割引制度が導入されてから再契約した方が、保険料を抑えることができます。

ただし、火災保険は、建物がある都道府県や、建物の構造によって、保険料が大きく異なります。

火災保険を再契約する前に、自分が持っている建物の場合、予想される新しい保険料が値上げになるのか、値下げになるのかを確認しましょう。

よくわからないときは、火災保険会社の窓口や、契約をした保険代理店などに相談してください。

また、これまで火災保険の保険料は、「都道府県」と「建物の構造」によって決まっていましたが、今後は「築年」によっても変わってきます。

既存の建物の築年を把握し、保険料が上がる節目の前に長期契約を結ぶなどして、保険料を節約することを考えましょう。