定年直前世代は、「年金だけでは月に4万円足りない」と見込んでいる

定年直前世代350人へのアンケート

お金の情報サイト「まねーぶ」が、定年を目前に控えた世代を対象にした「老後生活意識調査」の結果を公開しています。

2020年2月に行なわれたインターネット調査には、50歳以上65歳未満の男女350人が回答しています。

この記事では、老後の資金に絞って結果を紹介します。

年金は「11万9千円」と見込んでいる

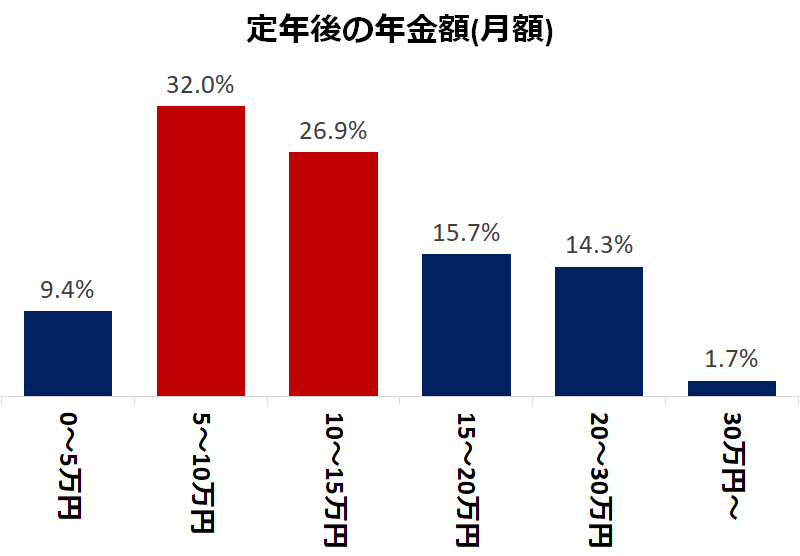

最初に、予想される「定年後の年金受給見込額(月額)」を聞いています。

一番多い回答は、「5万円以上~10万円未満」でした。

自営業や専業主婦などが対象の「国民年金」の月額が満額で「65,008円」ですから、そういう人が多いのでしょう。

次に多いのが「10万円以上~15万円未満」という回答でした。

回答者全体の平均は「11万9千円」です。

現在、支給されている「厚生年金」の平均は14万円前後ですから、それよりも少し低めの見積もりとなっています。

毎月の支出は「16万3千円」と想定

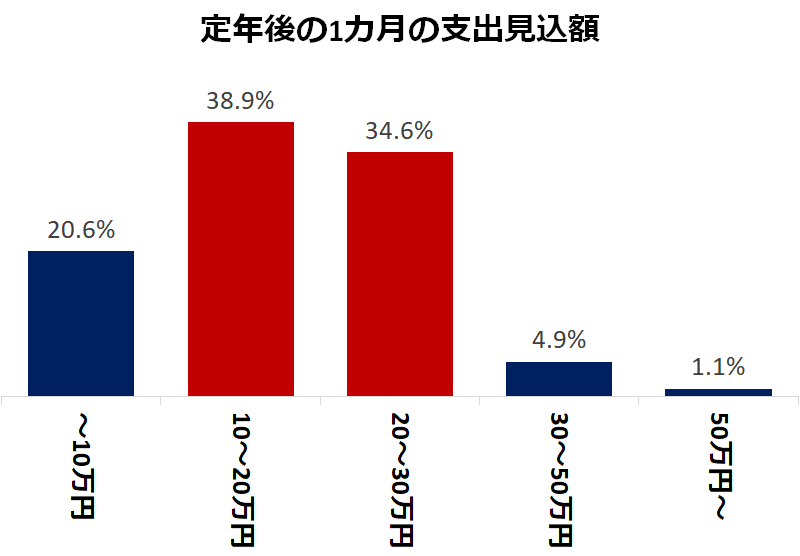

では、定年後の生活の支出はどれぐらいを想定しているのでしょうか。

一番多い回答は、「10万円以上~20万円未満」でした。

次に多いのが「20万円以上~30万円未満」です。

この2つで、全体の半分以上を占めています。

寄せられた回答の平均値は「16万3千円」でした。

貯金はある人とない人に2極化

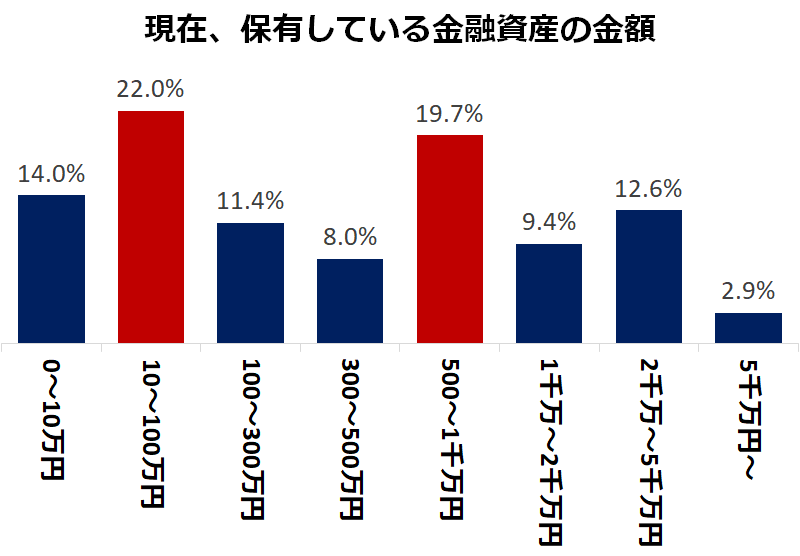

老後の生活資金が年金だけでは足りない場合は、働いて収入を得るか、貯金などの金融資産を取り崩すことになります。

「現在の金融資産」で一番多い回答は「10万円以上~100万円未満」でした。

次に多いのが「500万円以上~1,000万円未満」です。1位と2位の回答では金額の差がかなりあります。

グラフを見ると、資産が「100万円未満」と、資産が「500万円以上」の2つのグループに分かれている様子が読み取れます。

回答者全体の平均値は「887万8千円」とかなり大きい金額ですが、これは、金融資産が大きい一部の人に引きずられた結果で、ほとんど資産がない人も多いのです。

なお、回答者の金融資産の内容を見ると、大半が「貯蓄(貯金)」で、「株式」などの投資をしている人は3分の1に届きません。

「年金」と「貯金」で足りない分は「働く」しかない

ここまでの結果をまとめてみましょう。

定年後の収入である「年金」の平均は「11万9千円」と見込まれています。

一方、毎月の支出は「16万3千円」です。

つまり、年金だけで暮らそうとすると、“毎月4万円ほどの赤字”になることが分かりました。

月に4万円ならば、年に直すと48万円、定年後の生活を20年とすると「960万円」になります。

つまり、年金だけで老後を過ごそうとすると「960万円」足りないことになります。

この足りない分を「貯金」で補おうとしても、貯蓄額の平均は「887万8千円」なので、少し足りません。

さらに、実際には、貯金が「100万円未満」のグループが多いので、「年金」が足りない分を補うことができません。

「年金」と「貯金」を足して足りない分があるならば、それは「働いて得た収入」で補うことになります。

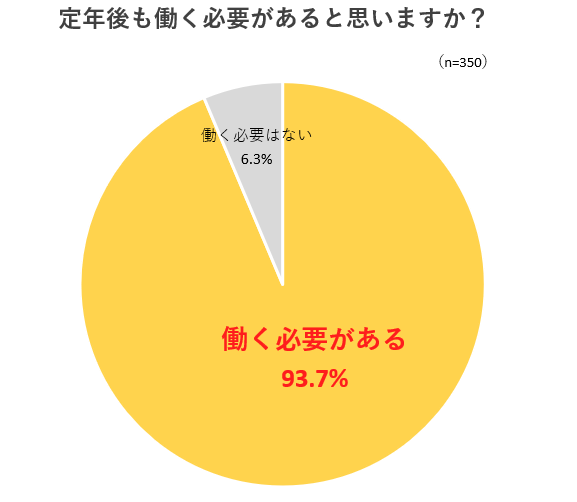

回答者もそれを分かっているので、「定年後も働く必要がある」という質問に対して、93.7%が「働く必要がある」と回答しています。

定年後に働くためには、定年になってからではなく、その前から、自分に合った仕事や働き方を探し始めましょう。