老後に備えるには、住宅ローンの返済がポイント

「貯金」と「借金」のバランス

人生を生きていく上において、お金の問題はついてまわります。

とくに「貯金(貯蓄)」と「借金(負債)」をうまく使い分けて、家計を維持することは、とても大きな問題です。

ここでは、総務省統計局の調査結果を使って、人生の段階によって「貯金」と「借金」との関係が、どう変わっていくのか紹介します。

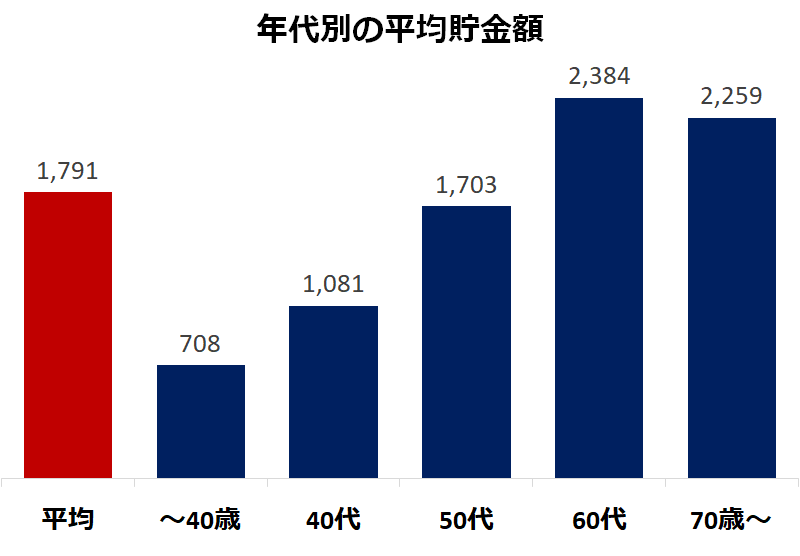

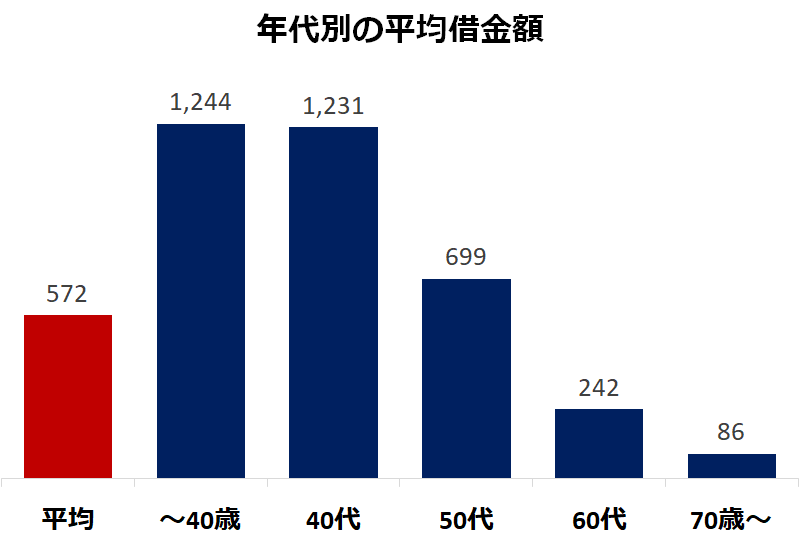

この調査によれば、二人以上の世帯において、貯金の平均金額は「1,791万円」、借金の平均金額は「572万円」です。

しかし、年代別にみると、「貯金」の方が多い年代と、「借金」の方が多い年代があります。

年齢が高くなるほど「貯金」が多い

「貯金」は、年齢が高くなるほど増えていき、「60代」がピークになります。

「60代」は定年退職による退職金が出る時期なので、それも影響しているでしょう。

「60代」と「70代」では、貯金の金額は2,000万円を越えており、これと年金とが、残りの人生の生活費となります。

年齢が低いほど「借金」が多い

逆に「借金」は、「40歳未満」がピークで、年齢が進むほど減っていきます。

「40歳未満」と「40代」では、1,200万円を超える借金がありますが、「60代」では242万円、「70歳以降」では86万円しかありません。

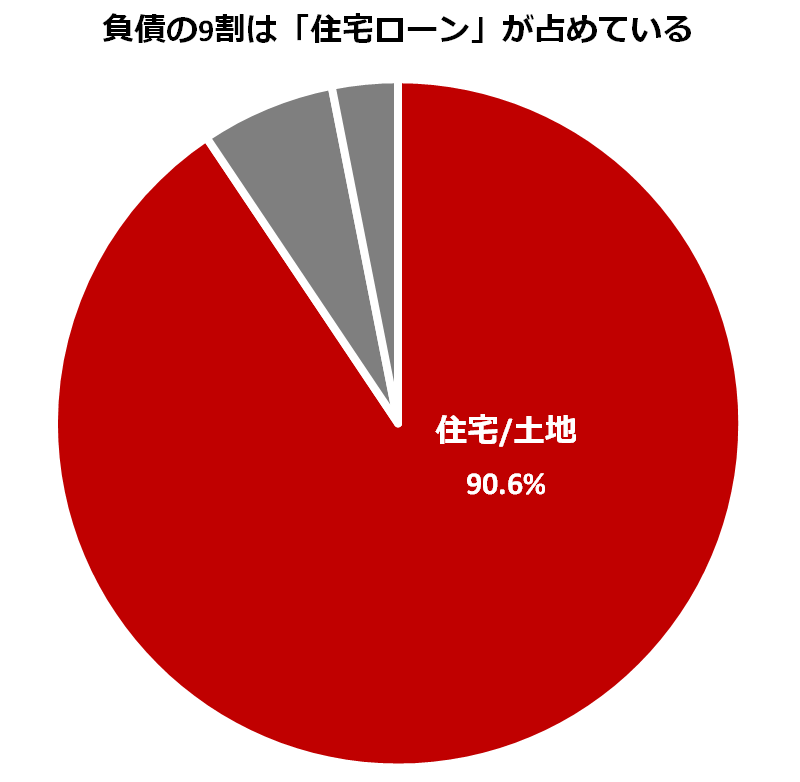

そして、「借金」の内訳を見ると、その9割が「住宅/土地」、つまり、持ち家を買うための住宅ローンです。

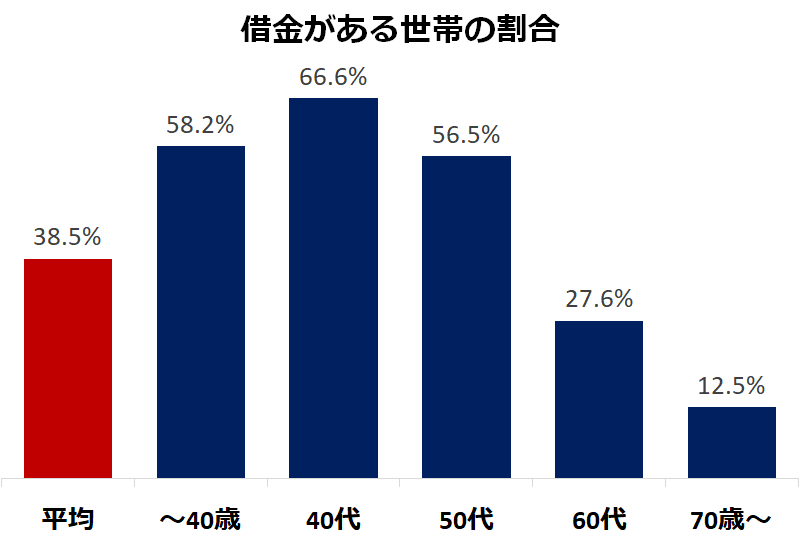

そのため、「借金」がある人の割合は「40代」では66%とピークを迎えますが、そこから下がりはじめ、「60代」では27%、「70歳以上」では12%まで下がります。

つまり、40歳前後に住宅ローンを組み、「60代」をめどに返済が終了する人が多いのです。

「住宅ローン」が一つのポイント

こうしてグラフ化してみると、40歳前後で抱える住宅ローンを、どう組んで、どう返していくかが、一つのポイントであることが分かります。

住宅ローンを60代までに払い終えて、ある程度の貯金を作ることができると、残りの人生の生活費のめどがつきます。

しかし、過剰なローンを組んでしまうと、70代以降まで借金が残ってしまいます。

人生の3大支出と言われる「住宅資金」「教育資金」「老後資金」について、「借金」と「貯金」のバランスを取っていくことが大切なのです。