老後の家計を支えるのは「就労」か「年金」か

老後に入ってくるお金が知りたい

老後のことを考えるときに、一番不安なのは「お金」の問題です。

「預貯金」など、老後に備えて準備するお金も心配ですが、老後になってから働いて得られる収入や年金など、そのつど入ってくるお金がどれぐらいの金額なのか想像できません。

この記事では、公益財団法人 生命保険文化センターが、60歳以上の高齢者に行なった調査の結果を使って、老後の家計を支えるお金について紹介します。

2020年10月から11月にかけて行なわれたインターネット調査には、全国の60歳以上の男女2,083人が回答しています。

「60代後半」からは年金が柱

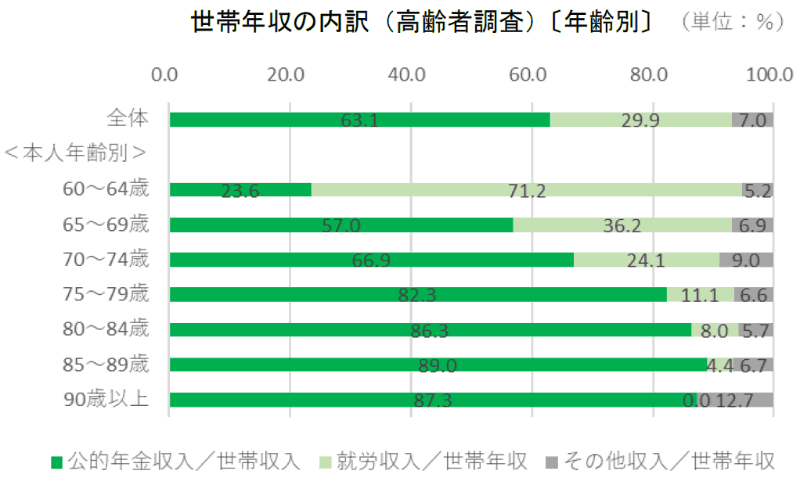

最初に、老後の家計の内訳を見てみましょう。

年齢別に見ると「60代前半」は、「就労収入」つまり働いて得た賃金が、家計の大半を占めています。

現在の年金制度は、「65歳」からの支給が基本ですので、「60代前半」では、年金を受け取っていない人のほうが多いのです。

少なくとも、「60代前半」までは、働いて収入を得る必要があります。

そして、「60代後半」からは、支給が始まる「公的年金」が家計の柱となります。

さらに「80代」に入ると、働いている人は少なくなり、年金に頼った生活となります。

まとめると、「60代前半」は働いて得たお金が柱ですが、「60代後半」から年金に重点が移り、「80代」からは年金頼りになるとイメージしてください。

年金の金額は現役時代に決まる

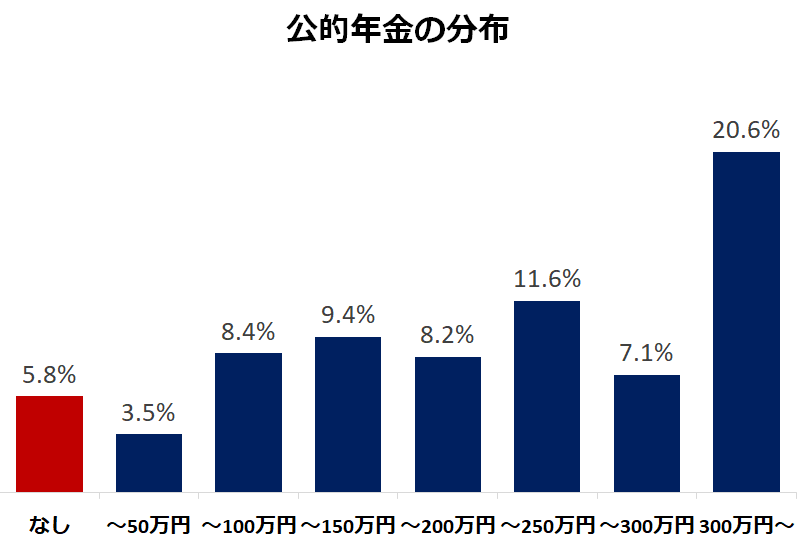

老後の家計を支える「公的年金」で、忘れてはいけないのは金額が個人や世帯による差が大きいことです。

例えば、今回の調査では、夫婦の年金の平均額は「202万7千円」でした。

しかし、年金の金額は、年金が「なし」という世帯から、夫婦で「300万円以上」まで、大きな差があります。

公的年金は、所属している制度や、現役時代の収入によって、金額が決まるので、自分が平均の金額を受け取れるとは限らないのです。

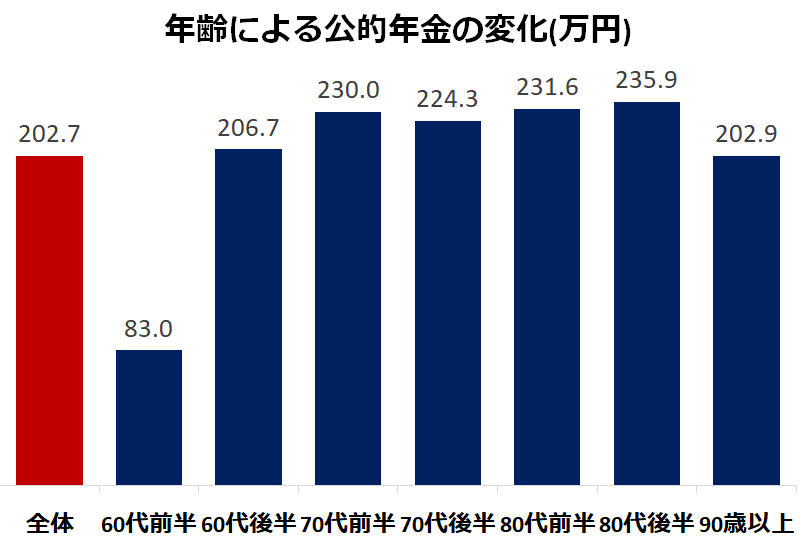

しかし、「公的年金」は、いったん支給が始まってしまえば、金額が大きく変動しないという長所もあります。

年齢別で見ても、「60代後半」以降は、だいたい200万円ちょっとで変わりません。

ですから、現役時代には、自分の年金を、少しでも増やすことを考えてください。

特に、国民年金だけの人は、老齢年金が約70万円という上限があります。

個人型確定拠出年金「iDeCo(イデコ)」や「国民年金基金」など、受けとる年金を増やす制度を利用してください。

ずっと働き続けるのは難しい

家計を支える、もう一つの柱である「就労収入」も見てみましょう。

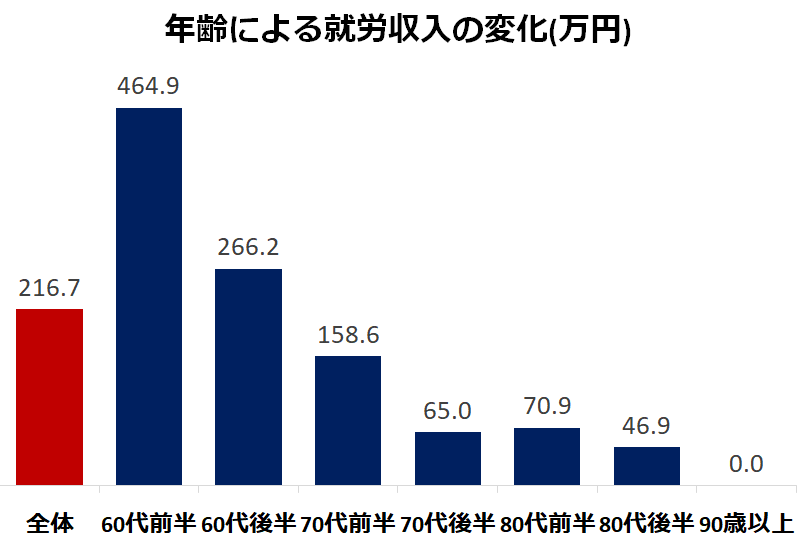

「就労収入」の問題は、年齢が進むにつれて収入が少なくなってしまうことにあります。

「就労収入」の平均は「216万7千円」です。

しかし、世代別に見ると、「60代前半」は464万9千円ですが、「60代後半」になると266万2千円に下がってしまいます。

さらに「70代後半」以降は、平均年収が100万円を切ってしまいます。

最初に見たように、「就労収入」を柱として家計を維持できるのは、せいぜい「70代前半」までに限られてしまうのです。

「私は自営業で、何歳でも働けるから、年金は払っていません」という人が、ときどきいますが、働き続けることにも限界があるのです。

働き続けて、少しでも収入を維持することは大切です。

その上で、働けなくなったときに、「年金」だけでも生活できるように、できるだけ準備をしておきましょう。