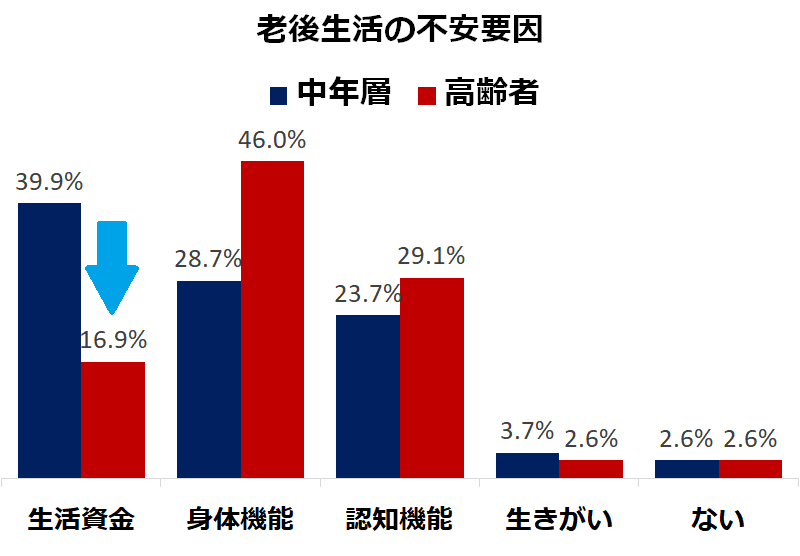

生活資金の不足を不安に思う高齢者は、現役世代よりもずっと少ない

現役世代と高齢者の悩みは異なる

現役世代が想像している老後と、実際に高齢者になってからの生活には、大きな差があります。

例えば、「老後の生活において最も不安なこと」という質問に対して、現役世代は「生活資金の不足」を挙げる人が多いのですが、高齢者は「身体機能の低下」の方が多いのです。

つまり、現役世代は、老後の資金を心配しているのに対して、高齢者になってみると、お金よりも身体の方を心配しているのです。

では、どうして高齢者は、あまりお金の心配をしなくなるのでしょうか。

生命保険文化センターによる調査をもとにして、考えてみましょう。

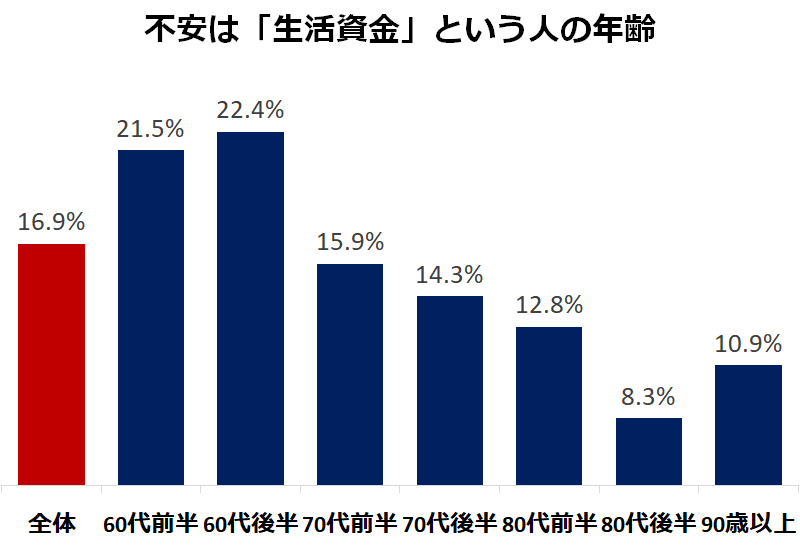

「70代」になるとお金の不安が少なくなる

現役世代よりも少ないとはいっても、「生活資金の不足」を心配している高齢者がいないわけではありません。

どんな状況ならば、不安を感じていないのか、その条件を探してみましょう。

まず、高齢者の年齢別に不安の強さを見ていきます。

「60代前半」と「60代後半」では、20%以上の人が「生活資金の不足」を心配しています。

しかし、「70代」に入ると、心配する人が減っていきます。

「60代後半」が、一つの区切りとなっていることから考えると、理由の一つは「公的年金の支給開始」でしょう。

現在の制度では、基本的には「65歳」から公的年金の支給が始まります。

それまで「本当に支給されるのだろうか」と不安だった年金の支給が始まり、受け取る金額もはっきりすることで、「生活資金の不足」に対する不安が大きく減るのでしょう。

「80代後半」になると、生活資金を心配する人は10%を切り、60代の半分以下になります。

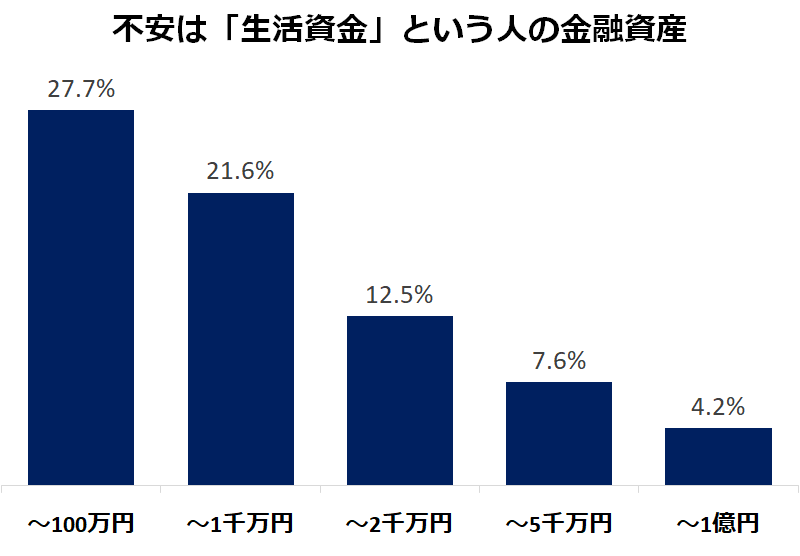

「金融資産」を増やすと、不安を減らすことができる

生活資金の不足を感じないようにするには、お金を持っていることも有効です。

高齢者が持っている「金融資産」の金額別に見てみましょう。

ここで言う「金融資産」とは、その世帯の預貯金や株式など、すぐに現金化できる資産を指します。

金融資産が「100万円未満」の人の27%は、生活資金の不足に対する不安を持っています。

しかし、金融資産が「1千万円以上2千万円未満」まで増えると、資金に対する不安は半分以下に減ります。

つまり、持っている「金融資産」が多ければ多いほど、生活資金の不足に対する不安がやわらいでいきます。

当然と言えば当然のことなので、素直に納得できます。

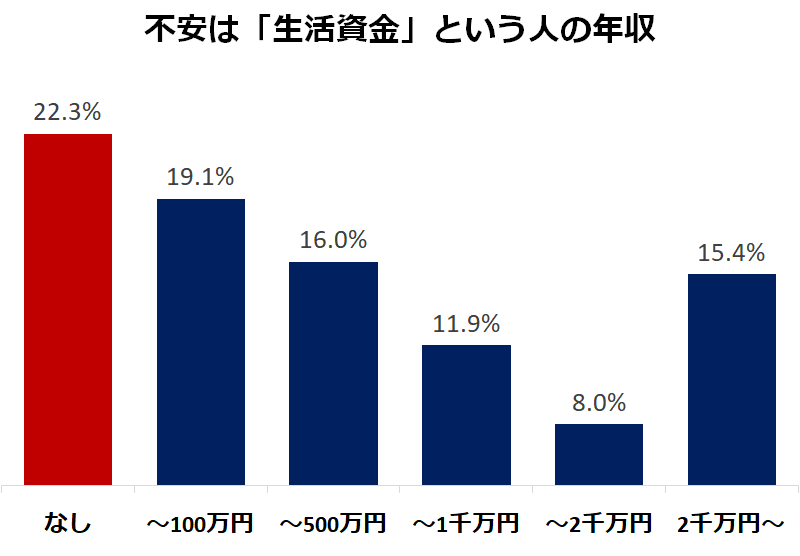

定期的に入ってくるお金があると安心できる

老後のお金には「金融資産」の他に、「年収」があります。

現役時代に貯めておく「金融資産」に対して、老後になってから働いて得るのが「年収」です。

「年収」別に区分けすると、「年収」が多いほど、お金に対する不安は下がっていきます。

例えば、年収が「なし」の人と、年収が「500万円以上1千万円未満」の人を比べると、お金に対する不安は、ほぼ半分に減っています。

一定の「年収」があって、お金が入り続けていると、生活資金の不足に対する不安を抱く必要はありません。

ただし、年収が「2千万円以上」あっても、生活資金の不足を不安に感じる人も15%はいるので、年収があっても、それだけで不安が消えるというわけではありません。

老後になっても、お金が入ってくる手段を確保したい

老後の生活における生活資金の不足が不安ならば、その対策は現役時代に行なう必要があります。

現役時代にできることは、それなりの金額の公的年金が確実に支給されるように準備しておくことです。

また、できるだけお金をストックして「金融資産」を大きくしましょう。

その上で、高齢になってからも「年収」というフローが維持できていれば、生活資金の不足に対する備えは万全です。

フローとストックを両方維持するためにも、できるだけ長く働き続けましょう。

「年金」や「金融資産」などが生活費の支えとなり、その上でなんらかの「年収」が得られれば理想的です。