次の確定申告では、「副業を使った怪しげな節税」はやめた方が良い理由

「副業節税」に対する状況の変化

サラリーマンが所得税を節税するための手段の一つに、「副業節税」というものがあります。

とても怪しげな手段であり、一般には、かなりブラックに近いグレーな手段と認識されています。

それなのに、このようなノウハウが書かれた書籍が流通しており、それを信じて実行してしまう人がいるのも事実です。

しかし、今年分の確定申告からは、「副業節税」を使うのは避けた方が良いでしょう。

それは、国税庁が、この節税方法に対する態度を厳しくしたからです。

実体のない“副業”によるあやしげな節税

最初に、「副業節税」の方法を紹介しましょう。

例えば、高給取りのサラリーマンのあなたが、「海外不動産売買」という事業を副業として始めます

そして、その経費で海外に下見に行きます。

たまたま行き先が観光地かもしれませんが、個人の海外旅行ではなく、業務上の出張です。

簡単で良いので、出張報告書も書きます。

しかし、「良い物件がない」ので、土地の売買などは行ないません。

売上が上がらないのに、経費がかかりますから、副業は赤字となります。

この状態で確定申告をすると、「損益通算」という制度によって、会社員としての給与にかかった所得税の一部が戻ってきます。

つまり、副業をすることで税金が安くなり、節税できるというわけです。

同じように、あなたが美術の愛好家であれば、「美術商」を副業とします。

事業の仕入れとして絵を買います。

これは趣味で買ったのではなく、商売の仕入れとして買った絵ですから、経費として落とします。

もちろん、絵は売りませんから、在庫だけが増えて行き、赤字の事業が続きます。

あとは、海外不動産売買と同じです。

ここで紹介したのは、おおざっぱな概略ですが、だいたいこのような荒っぽい仕組みの節税策なのです。

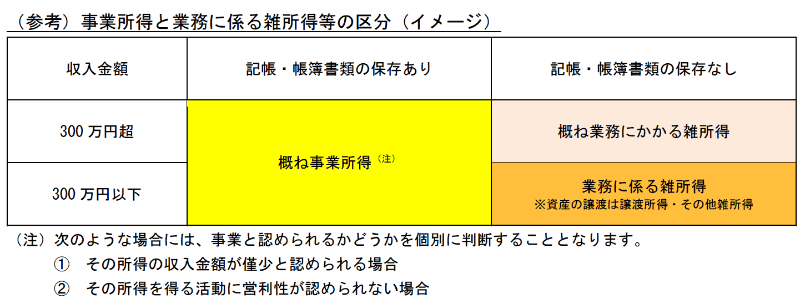

帳簿がないと「事業所得」にならない

もちろん、国税庁が、いつまでもこのような抜け道を放置しておくわけがありません。

今年の10月に「所得税基本通達の制定についての一部改正」が行なわれました。

その趣旨は、「雑所得」の定義を明確にし、あいまいな収入を「事業所得」とすることを制限することにあります。

まず、「帳簿をちゃんとつけていない場合」は事業所得になりません。

つまり「雑所得」になってしまいます。

「雑所得」になると「損益通算」ができませんから、節税という目的が果たせません。

実体のない事業は事業とは認められない

さらに、次のような記述があります。

次のような場合には、事業と認められるかどうかを個別に判断することとなります。

(1)その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が、例年、300万円以下で主たる収入に対する割合が10%未満の場合は、「僅少と認められる場合」に該当すると考えられます。「例年」とは、概ね3年程度の期間をいいます。(2)その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合は、「営利性が認められない場合」に該当すると考えられます。注:「赤字を解消するための取組を実施していない」とは、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合をいいます。

一言で言えば、「ロクに収益も上がっておらず、何年も赤字で放置しているような事業は、事業として認めません」というわけです。

公正な判断による、正しい納税を

というわけで、年明けに行なわれる2022年分の確定申告から、「副業節税」とみなされるような申告は、厳しくチェックされるでしょう。

もちろん、あくまでも国税庁による判断ですから、申告する側には反論の機会があります。

また、いざとなれば裁判という手段もあります。

しかし、これまでやってきたからと言って、「赤字を解消するための取組を実施していない」ような事業で、「損益通算」を狙うのは良い作戦とは言えません。

テキが待ち構えているのに、みすみすワナにはまりに行くようなものです。

万が一、税務署から「お問い合わせ」が来て、数年分の書類をひっくり返すハメになったら、本業に差し障わりかねません。

その可能性を考えれば、節税を諦める方が簡単ではないでしょうか。

ここは正々堂々と、公正な判断による、正しい納税を心がけるべきでしょう。

とりあえず、これまでの節税策に少しでも不安を感じたら、税務署や税理士に相談してから申告することをおすすめします。