住宅ローンの6割近くが「変動金利」を選択。3,000万円の35年ローンで500万円以上お得

住宅ローンについてのアンケート

三井住友信託銀行の「三井住友トラスト・資産のミライ研究所」が住宅ローンについての調査結果を公開しています。

2023年1月に行なわれたインターネット調査には、11,114人が回答しています。

ローンを組む人の6割以上は25年以上の長期

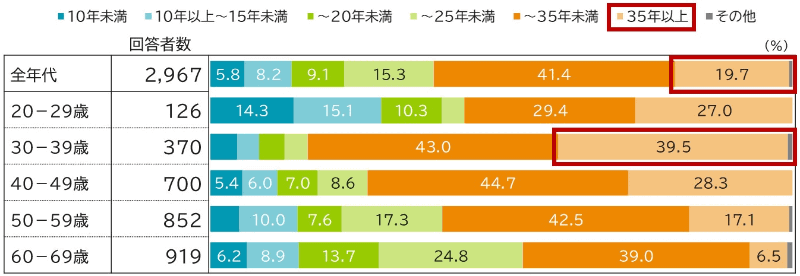

住宅ローンを利用している2,967人に、住宅ローンの返済期間を聞いています。

一番多い回答は、「25年以上~35年未満」で4割を占めています。

さらに長い「35年以上」も2割います。

つまり、25年以上の長期ローンを利用している人が、全体の6割を占めています。

価格の上昇もあって、長期のローンを組まなければ、住宅を購入できない状況になっていることが分かります。

借入金額が大きいと「変動金利」を選ぶ人が多い

住宅ローンには、期間中の金利が状況に応じて変動する「変動金利」と、最初から最後まで一定の「固定金利」があります。

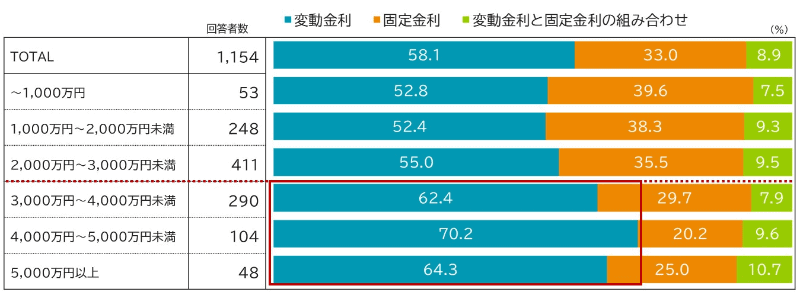

現在、住宅ローンを利用している1,154人のうち、6割近くが「変動金利」を選んでいます。

そして、借入金額が大きいと「変動金利」を選ぶ傾向があります。

これは、借入金額が大きくなると、変動金利と固定金利の金利の差によって、ローンの返済総額に差が出るためでしょう。

「変動金利」と「固定金利」のそれぞれのリスク

では、借入金額を「3,000万円」と仮定したときに、金利による差はどれぐらい大きくなるのでしょうか。

現在の金利状況で35年ローンを返済した場合、「変動金利」では「3,271万円」、「固定金利」では「3,858万円」でした。

つまり、「変動金利」にした方が「587万円」も支払いが少なくなります。

ただし、これは「変動金利」の金利が変わらないと仮定した場合の数字です。

世の中の金利が上昇すれば、「変動金利」の金利も上昇し、「固定金利」を上回る可能性があります。

つまり、このまま行けば得をするけれど、金利が上がると負担が増える「変動金利」と、負担が増えるリスクはないが、このままでは返済額が大きい「固定金利」のどちらを選ぶかという問題なのです。

「そんなに簡単に金利が上がるはずはない」という人は「変動金利」ですし、「金利が上がったときのリスクが怖いから、少し多く払っても支払金額を確定してしまいたい」という人は「固定金利」です。

それぞれのリスクを踏まえた上で、どちらを選ぶのかは、最後は自分で決めるしかありません。