数字で見る「家を買う」ということ。マンションや注文住宅は年収の何倍の買い物なのか

「家を買う」ことの大きさを測る

「家を買う」ということの難しさは、いろいろと語られてきました。

まず、「何をどのように買えばいいのか」がわかりませんし、「今の自分の収入でローンをちゃんと返せるのか」も分かりません。

つまり、「家を買う」ということがどういうことなのか実感できないのです。

この記事では、住宅金融支援機構のデータをもとに、ローンで家を買う人の実情を紹介します。

データは2022年4月から2023年3月に長期のローンを利用した、全国の51,142件が対象です。

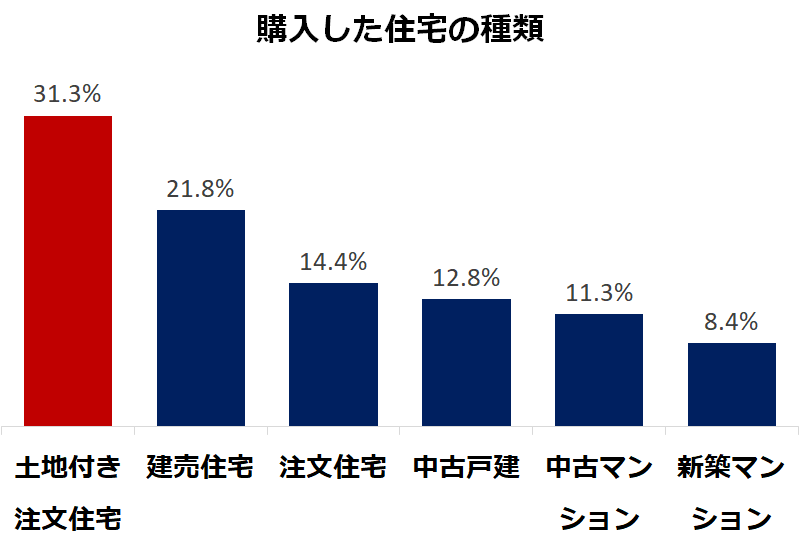

一戸建て住宅が8割

最初に、「みんながどんな家を買っているのか」を見てみましょう。

一番多いのは「土地付き注文住宅」です。

つまり、土地と一緒に一戸建ての自宅を建てている人です。

次に多いのが「建売住宅」で、「注文住宅」が続きます。

つまり、全国的に見ると、一戸建ての住宅が中心で、「マンション」は2割ほどしかありません。

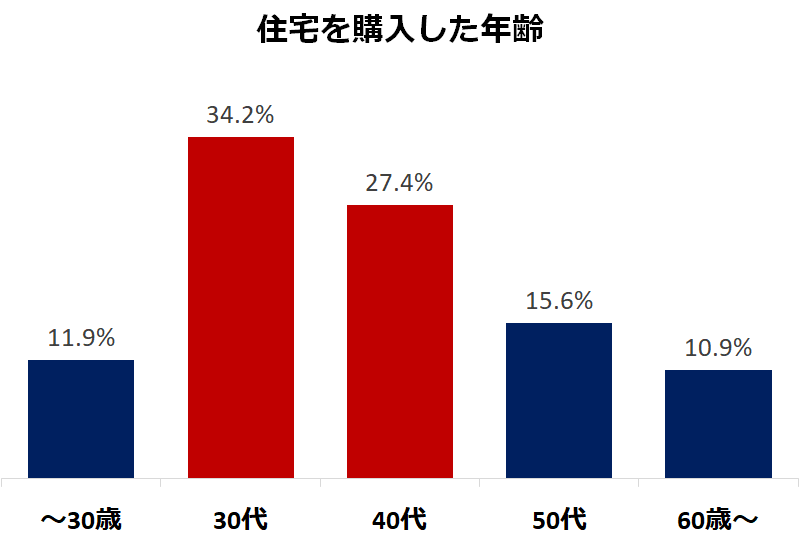

30代と40代が6割以上

次に、「住宅を購入したときの年齢」を見てみましょうl.

一番多い回答は「30代」で3割を超えています。

次に多い「40代」を加えると、ローン利用者の6割を超えます。

つまり、住宅を買おうと決意する年齢は、30代か40代が多いのです。

自分が、その年令になったら、自宅を購入するかどうかを考える時期と言えるでしょう。

ちなみに、購入者の平均年齢は「42.8歳」でした。

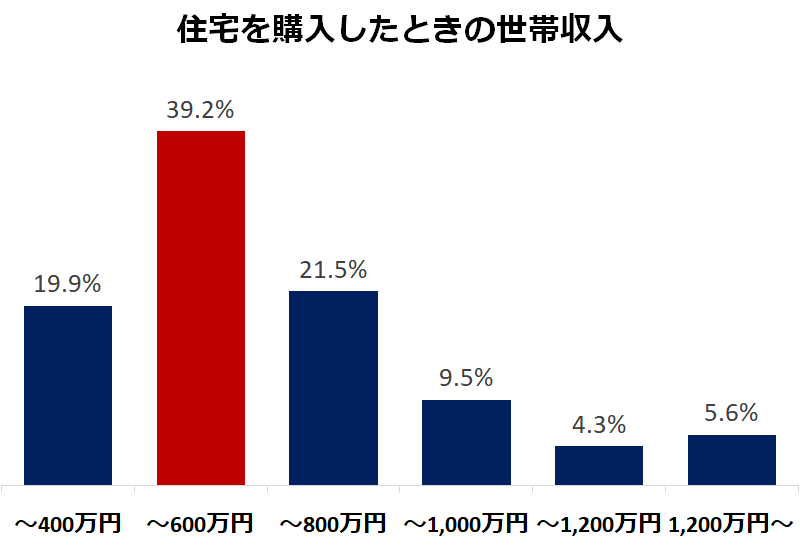

「400万円以上」が一つの目安

では、いったい「どれぐらい収入があれば自宅を購入して良い」のでしょうか。

一番多い答えは「400万円以上600万円未満」でした。

つまり、年収が400万円を超えたら、家を買うことを考え始めても良いでしょう。

なお、これは個人の収入ではなく、「世帯」の収入です。

つまり、共稼ぎなどで2人の収入がこれを超えていれば、自宅購入のチャンスと言えるでしょう。

次に多いのが「600万円以上800万円未満」です、購入者の平均世帯年収が「634万円」ですから、このあたりが目安となります。

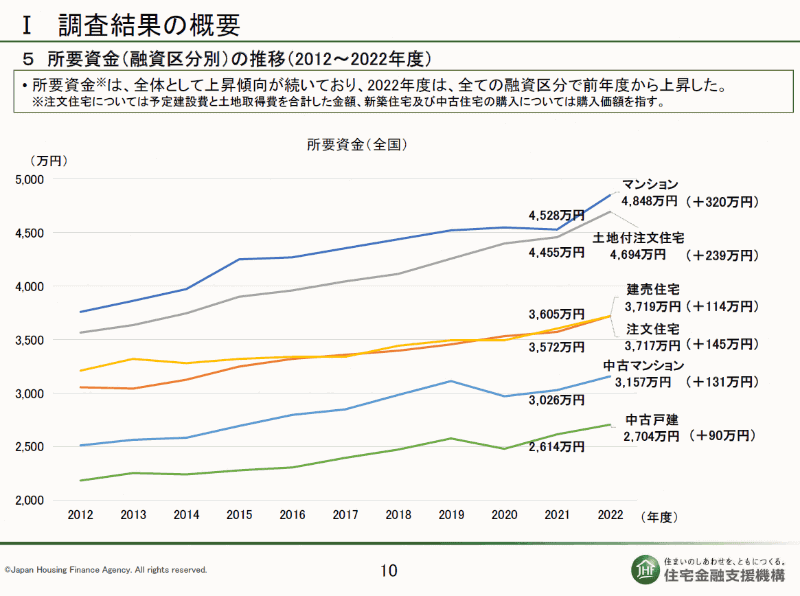

家の値段は3千万円から5千万円

さて、自分や家族にとって、自宅を購入する条件が整っていても、それだけでは家は買えません。

「購入する物件の金額」を、住宅の種類ごとに見てみましょう。

一番高いのは「新築マンション」で、4,846万円です。

なんと、「土地付き注文住宅」の4,694万円よりも高くなっています。

これは首都圏のマンションの値上がりが影響しているのでしょう。

逆に一番安いのは「中古戸建」ですが、それでも2,704万円します。

つまり、いま自宅を買おうとすると、ざっくりした金額で3千万円から5千万円かかることになります。

なお、どの種類の物件も昨年度よりも、今年の方が高くなっています。

いまはインフレの時期であり、住宅の価格も上がりつつあると思って良いでしょう。

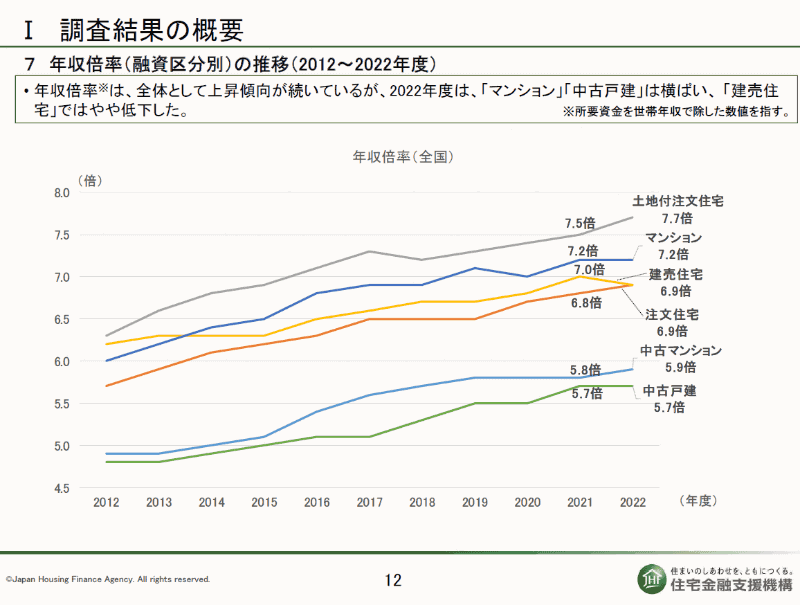

「土地付き注文住宅」の値段は年収の7.7倍

一口に何千万円と言われても、普通は金額が大きすぎて実感できません。

では、「自分の年収の何倍の物件を買っているのか」を見てみましょう。

一番倍率が高いのは「土地付き注文住宅」で、年収の7.7倍でした。

自分の年収の7.7倍と言われれば、その金額の大きさが少し実感できるでしょう。

「住宅」が、「教育」や「老後資金」と並んで、人生の3大出費と呼ばれるのも無理はありません。

次に倍率が高いのは「新築マンション」の7.2倍です。

「新築マンション」の方が値段が高いのに、年収との倍率が低いのは、都会に住んでいる年収が高い人が購入しているからでしょう。

そして、一番倍率が低い「中古戸建」でも5.7倍でした。

つまり、住宅の購入というのは、自分とその家族の年収の6倍から8倍ぐらいの金額を費やす大きな買い物なのです。

ローンが組めるだけの「信用」が必要

最後に、この調査では対象となっていませんが、住宅購入に必ず必要な条件を一つ挙げておきましょう。

それは「信用」です。

調査データでも分かるように、住宅の購入というのは自分の年収の何倍もの高額な商品です。

つまり、あまりに金額が大きいので、35年などの長期のローンを組まなければ、払いきれません。

ところが、住宅ローンは、簡単には組ませてもらえません。

自分の年齢や職業、そして年収などによって、厳しい判断を下されます。

おおげさな言い方をすれば、金融機関によって、これまでの人生が評価されてしまうのです。

しかし、厳しいことだけではありません。

自分の家を買うというのは、家族ととも楽しめるとても魅力的なイベントです。

もし、機が熟しているという実感や、なにかのきっかけがあれば、住宅展示場やマンションのモデルルームなどを訪れてください。