老後の介護生活をシミュレーション。夫婦で自宅介護でも1,800万円が必要!?

介護がある老後生活のシミュレーション

経産省が3月に発表した「将来の介護需要に即した介護サービス提供に関する研究会 報告書」というレポートで、介護生活のシミュレーションを見つけました。

介護を受けるパターンを4つ用意し、どれぐらいのお金が必要となるかをシミュレーションした分かりやすい内容です。

ここではサラリーマン夫婦を例にとって、シミュレーションの内容を紹介しましょう。

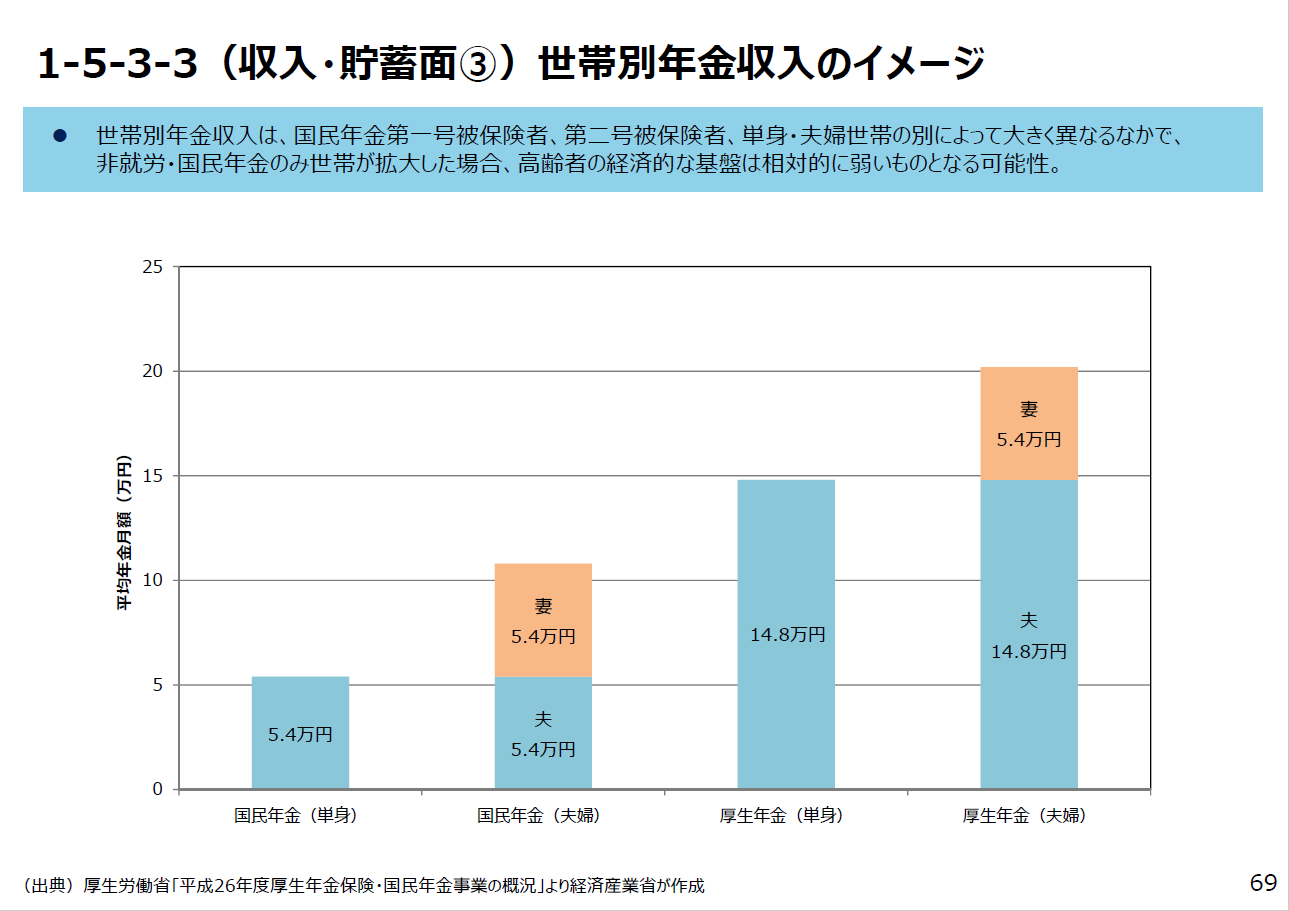

年金額はサラリーマン夫婦で月額20万円

まず、生活の基盤である年金については、実績値をもとにあっさりとグラフ化しています。

サラリーマン夫婦の場合は、厚労省のモデルに沿って、夫がサラリーマン(厚生年金)で、妻が専業主婦(国民年金)という想定ですから月々の年金は「20万2千円」です。

同年齢のサラリーマン夫婦を想定

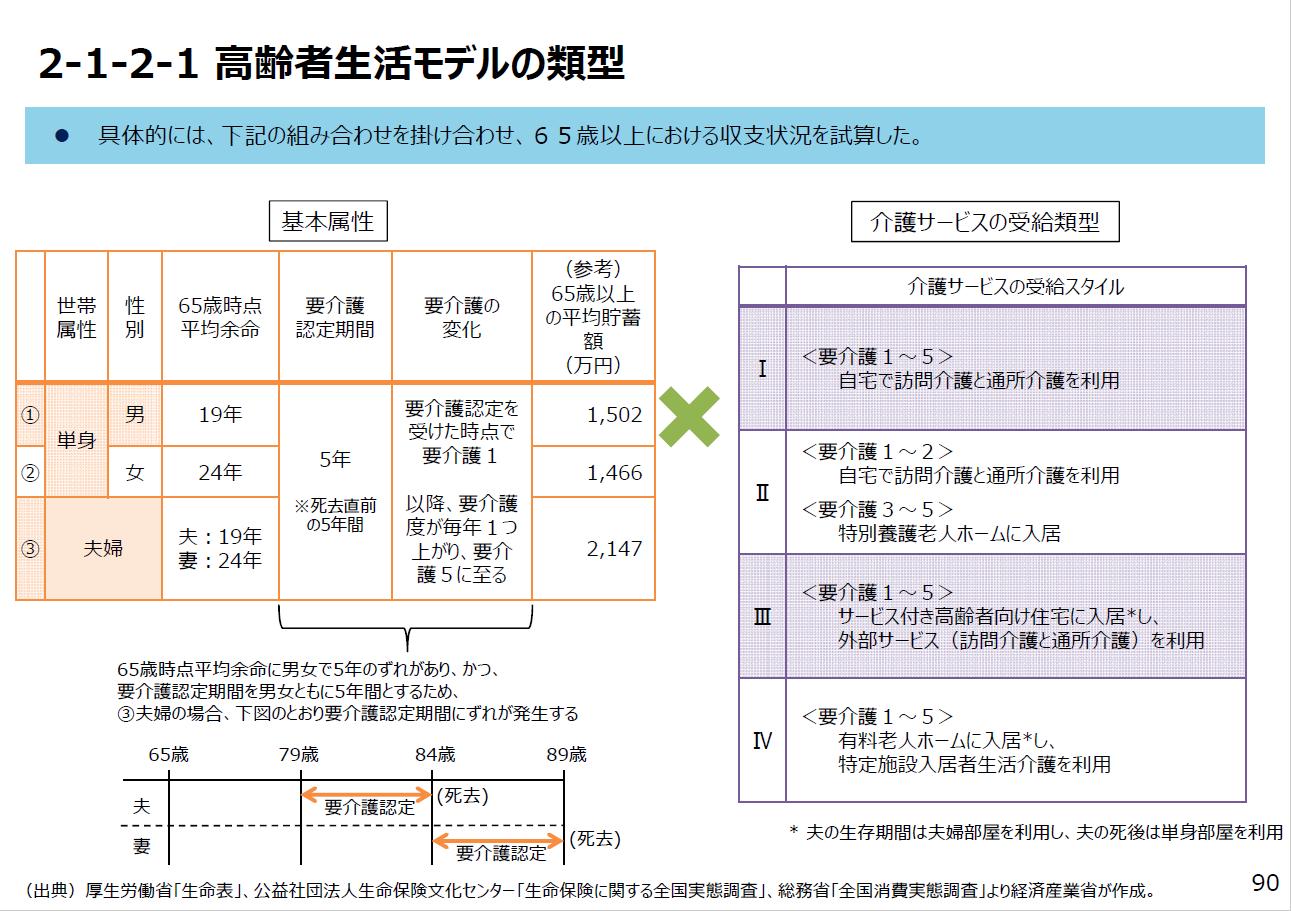

さて、ここからシミュレーションの本番です。

まず、夫婦の年齢は同じとしています。

65歳の時点で、夫の平均余命は19歳、妻の平均余命は24歳です。

夫は79歳で介護保険の要介護認定を受けて84歳で死去、妻は84歳で要介護認定を受けて89歳で死去するという想定です。

介護については、4つのモデルが用意されています。

プレゼンの右半分にあるのが選択肢で、「自宅介護」「自宅+特別養護老人ホーム」「サ高住」「有料老人ホーム」です。

各施設の特徴については、記事末の関連記事のリンクを参照してください。

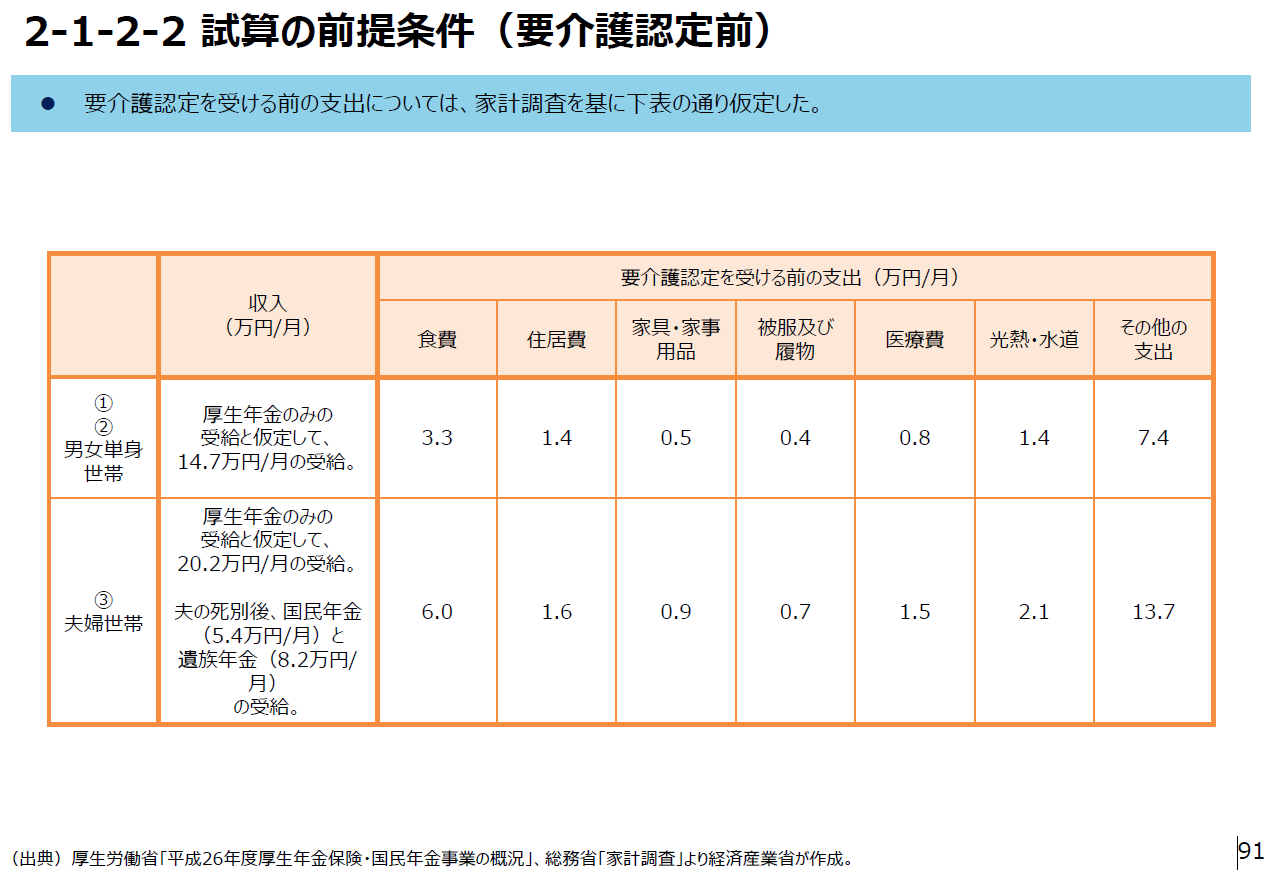

介護が始まる前の生活費は26万5千円

まず、要介護認定を受ける前の生活費を計算しています。

プレゼンには合計額が書かれていませんが、夫婦の生活費は「26万5千円」、単身者は「15万2千円」と想定されています。

年金は20万2千円ですから、普通に暮らしていても貯金を少しずつ取り崩すことになります。

なお、自宅は持ち家で、住宅ローンは終わっているという設定です。

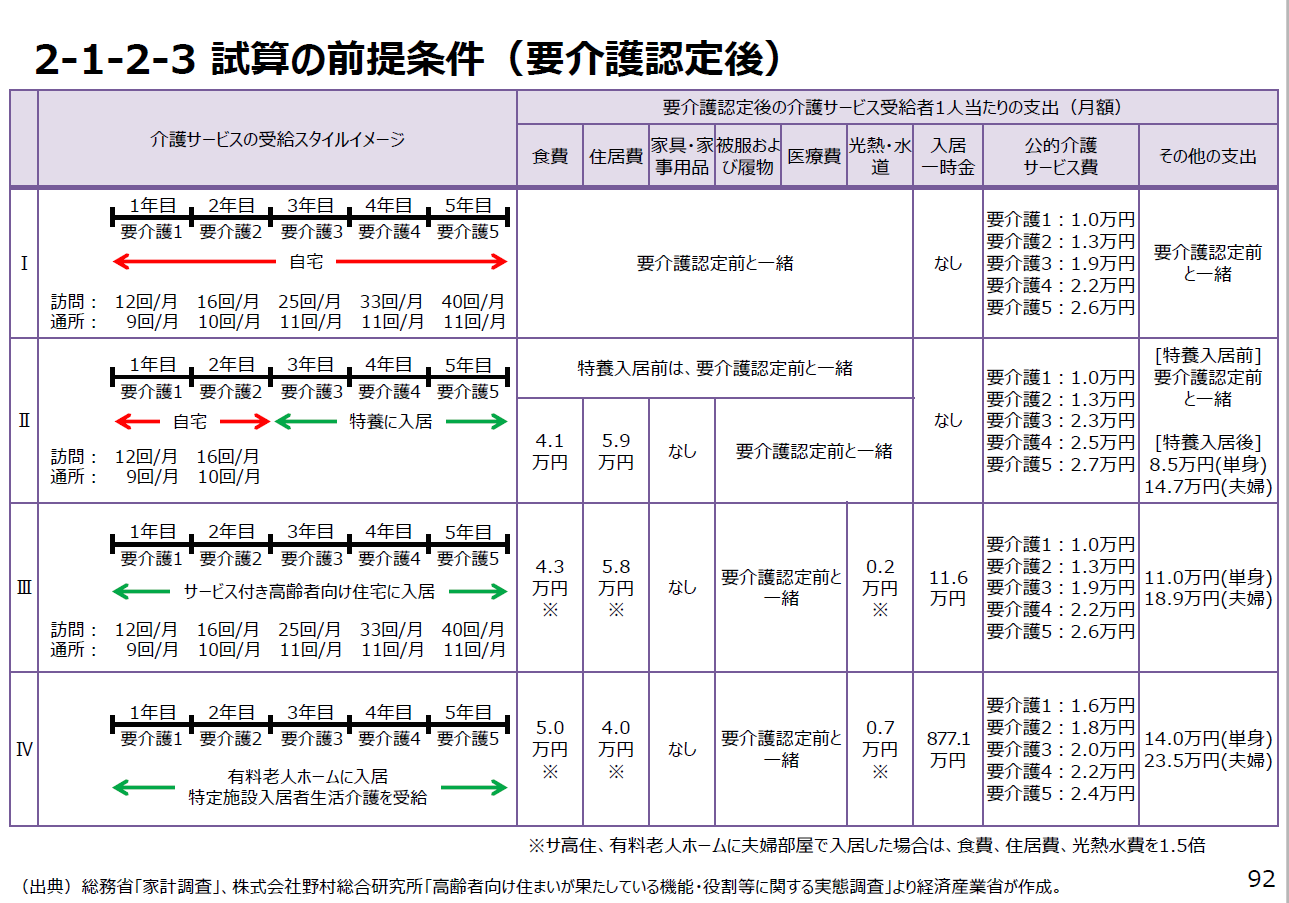

要介護認定後の費用

要介護認定のあとにかかる費用の試算です。

これを見て分かる通り、介護保険の自己負担分である「公的介護サービス費」は意外にかかりません。

この試算のパターンでは、要介護度3でも月に19,000円です。

負担が大きいのは、施設に入所した後の食費や住居費などです。

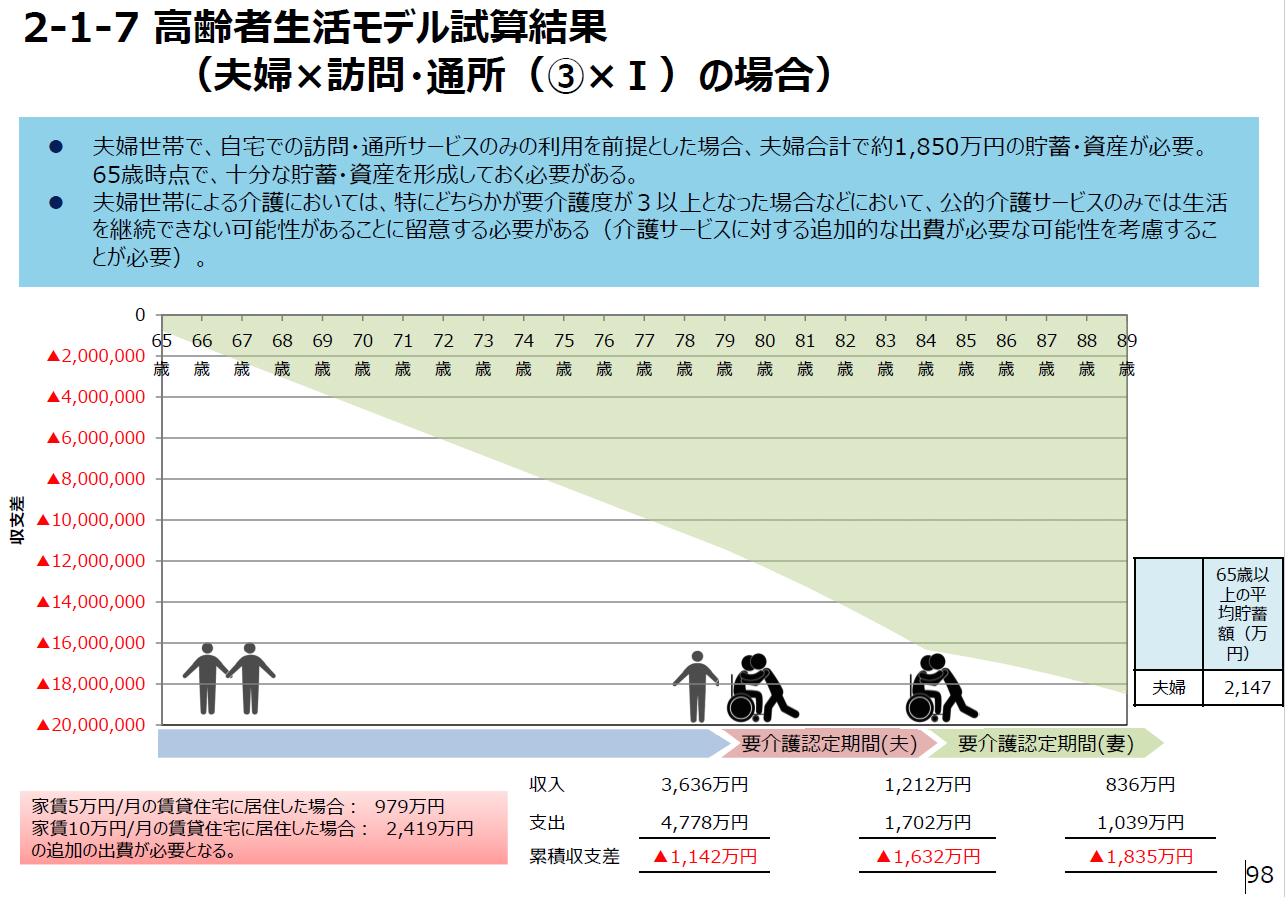

自宅介護でも1,850万円が必要

では、実際のシミュレーションです。

まず、「自宅介護」のシミュレーションを見てみましょう。

グラフの緑色の部分が累積の赤字です。

見て分かるとおり、自宅介護であれば、夫が要介護認定を受けたあとでも、支出のペースはあまり変わりません。

それでも結論は「夫婦合計で1,850万円の貯蓄・資産が必要」となっています。

また、「要介護度が3以上になった場合は、公的介護サービスだけでは生活が継続できない可能性がある」とされています。

つまり、状態が悪くなって要介護度が上がったときは、自分持ちで追加のサービスを頼むなり、どこかに入所する可能性を考えなければいけません。

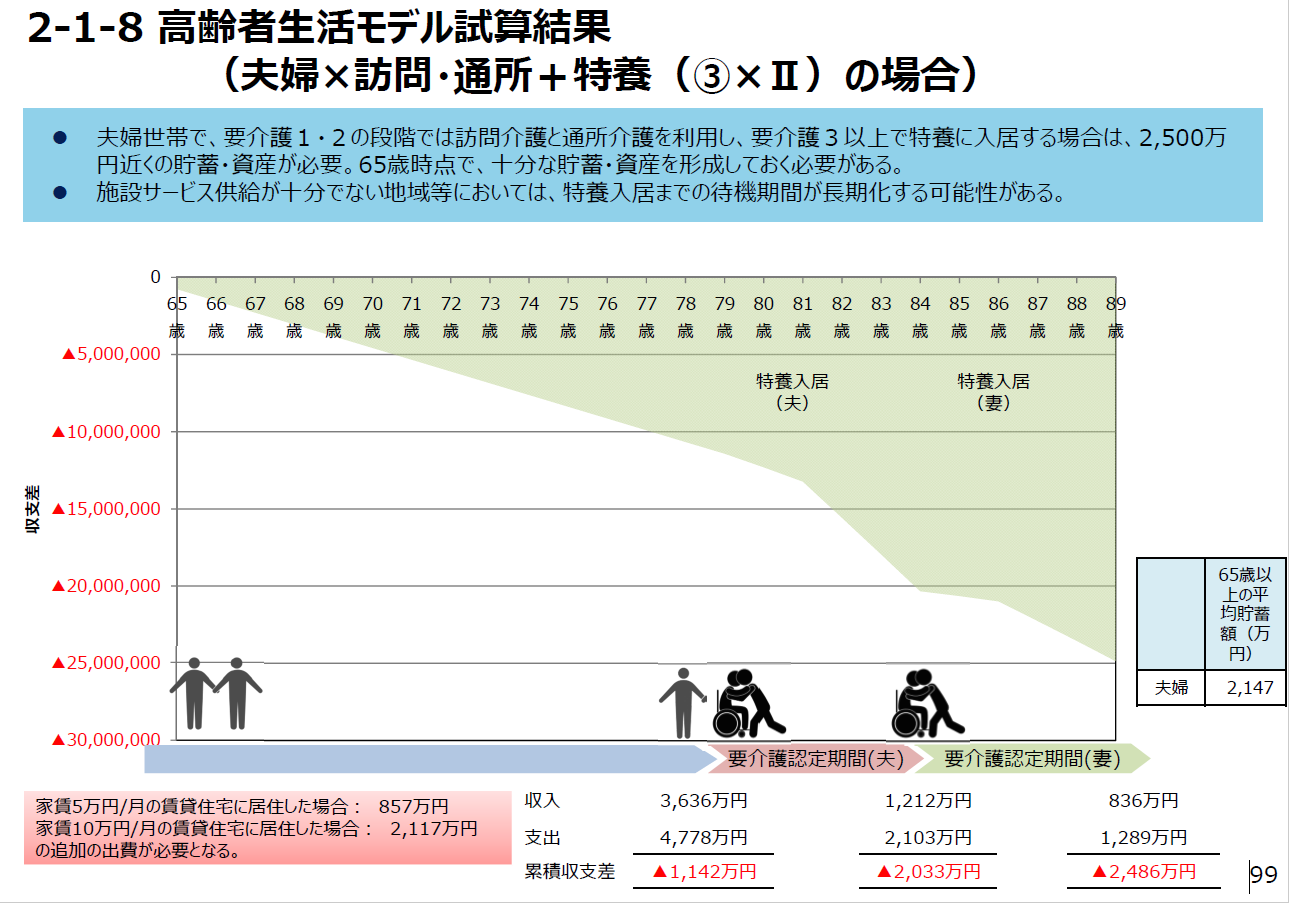

「特養」に入れた場合でも2,500万円が必要

では、要介護度が3以上になったときに、要介護度が高い人が入居する「特別養護老人ホーム(特養)」に入れたとしたら、どれぐらいお金が必要になるのでしょう。

この場合の結論は「夫婦合計で2,500万円の貯蓄・資産が必要」となっています。

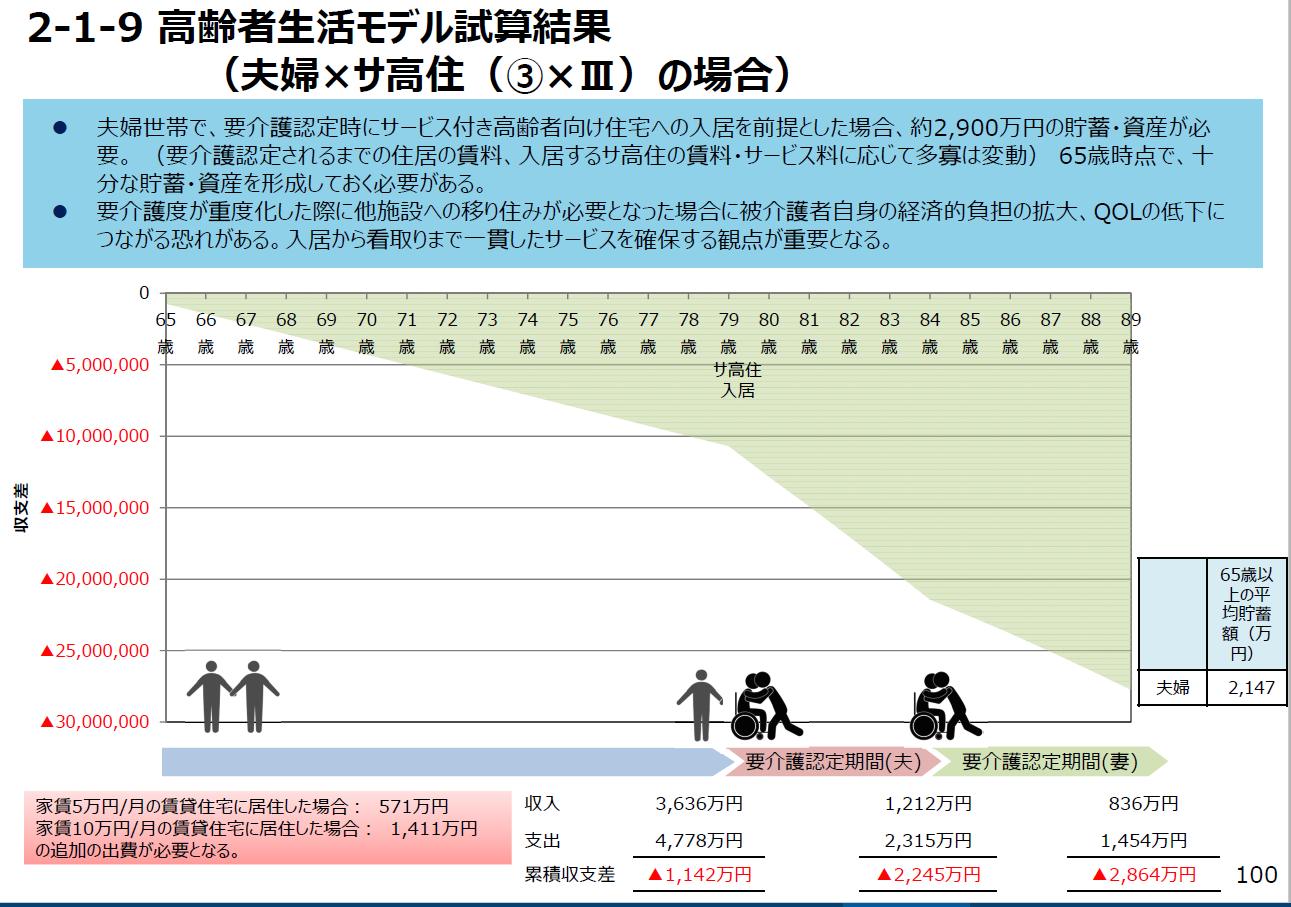

「サ高住」に入れた場合は2,900万円が必要

「サービス付き高齢者向け住宅(サ高住)」は、ここ数年で増えている、ある程度のサービスが付属した高齢者向け住宅です。

夫が79歳で要介護認定を受けたときにサ高住に入居したとします。

この場合の結論は「夫婦合計で2,900万円の貯蓄・資産が必要」となっています。

問題は、サ高住が提供するサービスが、提供する業者によって異なることです。

ここでは「看取り」までサ高住に住みながらサービスを受けられる前提となっています。しかし、施設によっては、要介護度が上がった場合は入院や転所などが必要になる場合があります。

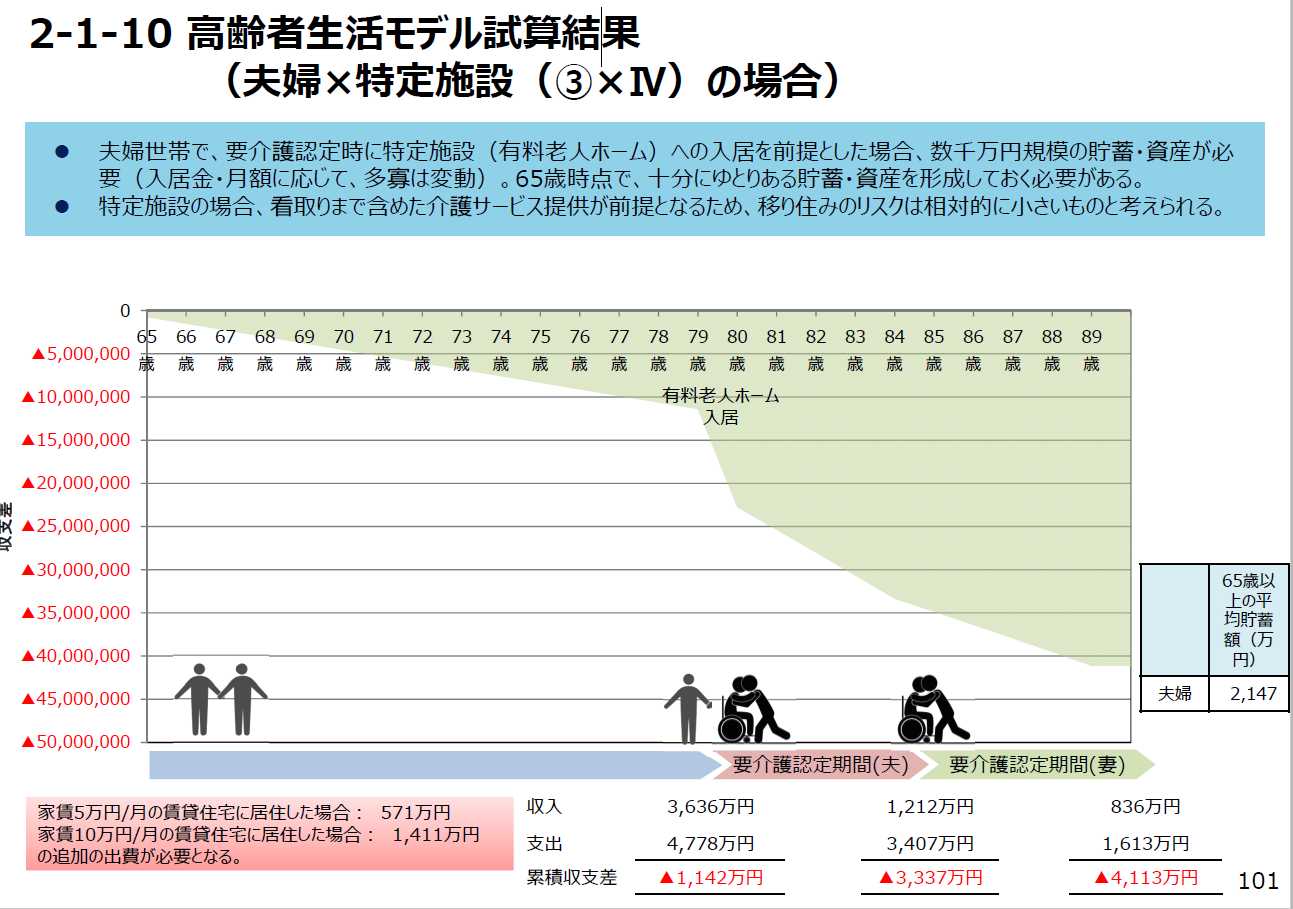

民間の「有料老人ホーム」では4,000万円以上が必要

「有料老人ホーム」は、民間が提供している施設です。食事や入浴などのサービスも提供されます。

費用はピンからキリまでありますが、高級な施設では入所時に数千万円+月に数十万円という例もあります。

この場合の結論は「夫婦合計で数千万円の貯蓄・資産が必要」となっています。

グラフを見ると、累積の赤字は4,000万円を超えたあたりにありますが、これでもかなり内輪に見積もっている印象を受けます。

ただ不安におびえているよりも、金額が目に見える方が対応できる

このシミュレーションを見ていると、「自宅介護でも1,800万円が必要なんて、老後は大変だ!!」というのが正直な感想です。

しかも、このシミュレーションは、年金も介護保険も現状の制度が、そのまま維持されているという前提で計算されています。

実際には、年金については、実質的な支給額が減る可能性が高く、介護保険についても負担率が上がる可能性があります。

また、平均余命より長生きした場合や、特養の入居待ちが長かった場合などのリスクも想定できます。

それでも、ただ「老後が不安」という状態から「これぐらいの金額が必要」という目安ができたことは大きなメリットでしょう。

目安ができたことで、貯蓄や確定拠出年金、70歳までの労働、持ち家を利用したリバースモーゲージによる資金調達など、具体的な対策が用意できます。

なお、この記事では「夫婦」のパターンを紹介しましたが、公開されている報告書には単身者の場合のシミュレーションも掲載されています。いろいろな数字の裏付けとなるデータもありますので、ぜひご参照ください。