給与明細から分かる自分や家族を守るセーフティネット

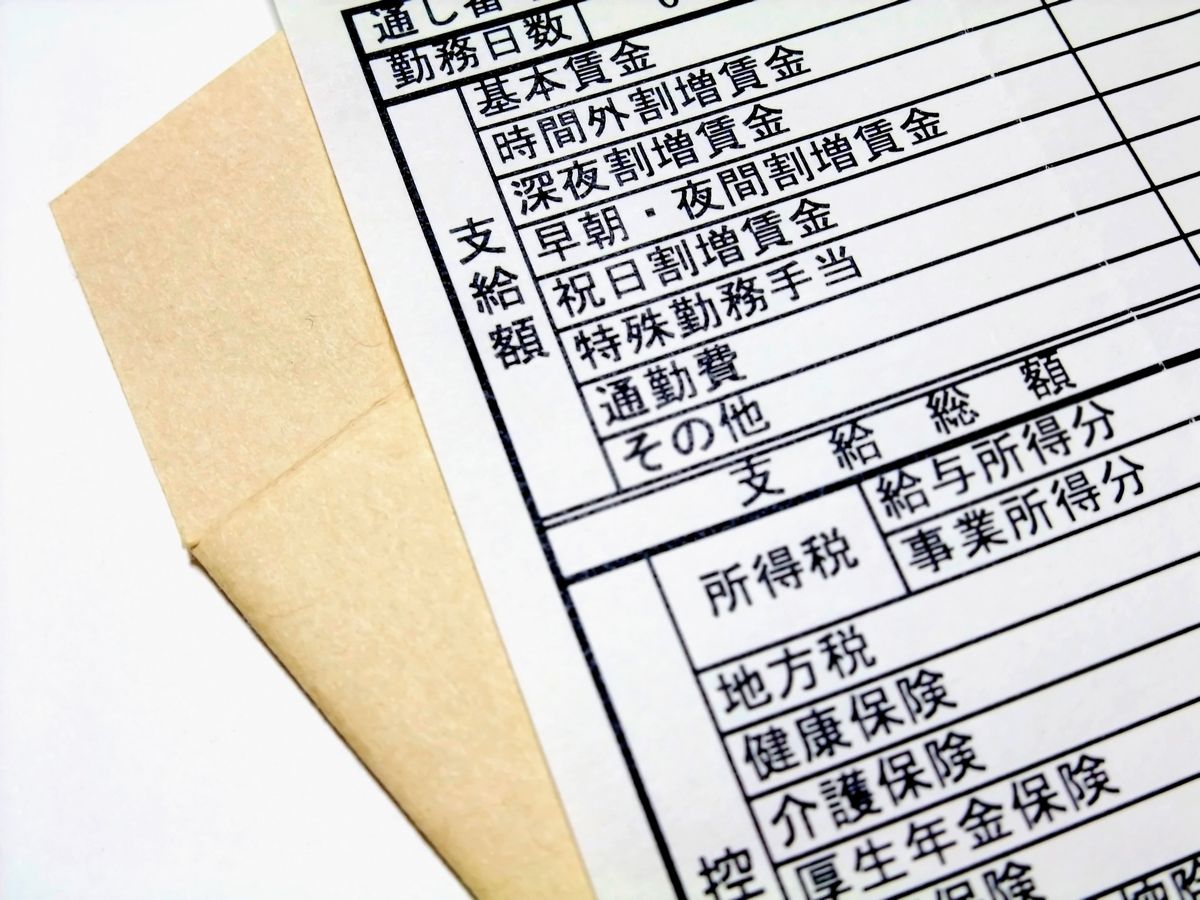

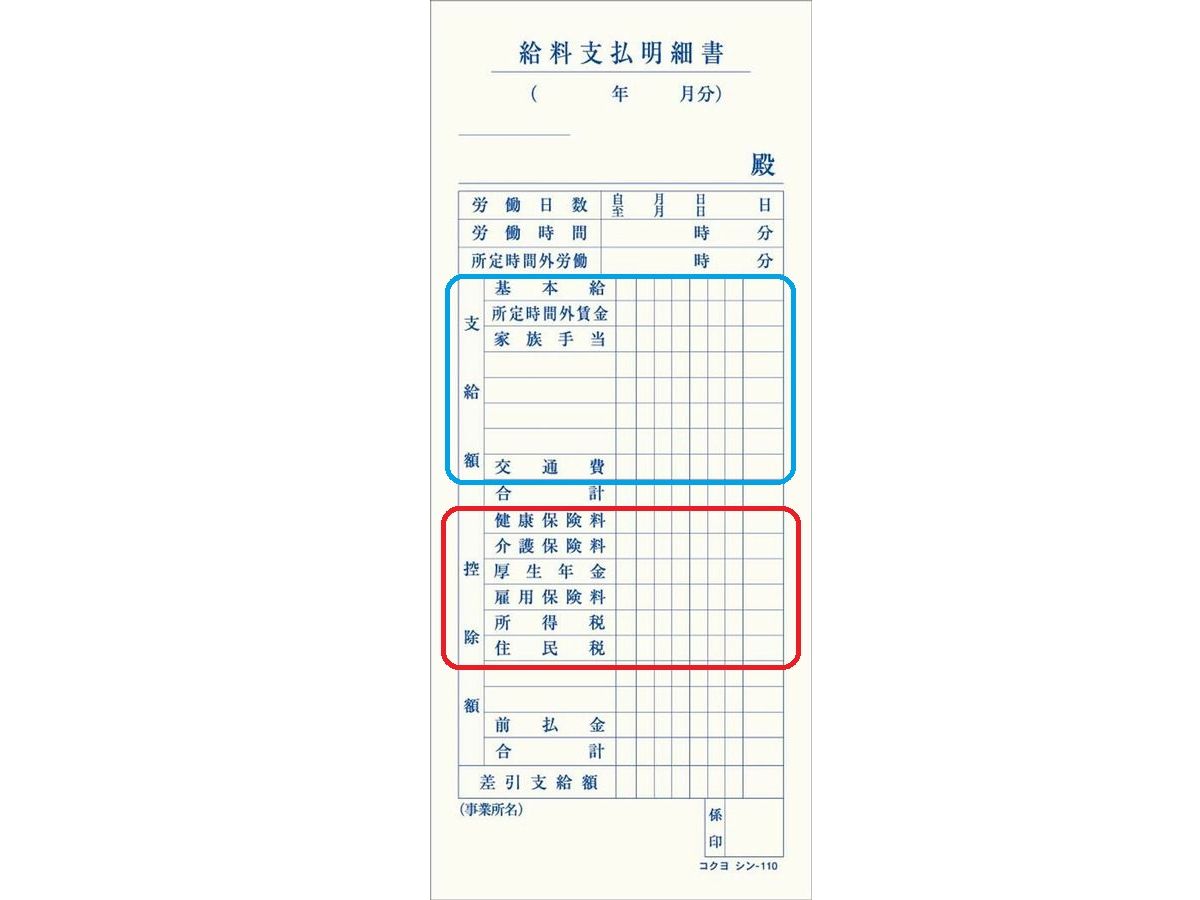

給与明細に書かれた「控除額」という項目

サラリーマンの皆さんは、毎月給料日に「給与明細」を渡されます。

現在は、紙の印刷物ではなく、社内の専用システムやイントラネットなどでWebで確認するだけというところも増えています。

給与明細は、自分に支払われる「支給額」と、そこから引かれる「控除額」の2つの部分に分かれています。

「支給額」は、自分の給料である「基本給」や、残業手当である「所定時間外賃金」、通勤のための「交通費」などがあり、この合計があなたのお給料になります。

これが、そのまま貰えれば良いのですが、実際には「控除額」が引かれたあとの「差引支給額」が振り込まれます。

「控除額」の欄には、「健康保険料」から始まって、「介護保険料」、「厚生年金」、「雇用保険料」、「所得税」、「住民税」など書かれていますが、これがどういう理由で差し引かれているのかということは、普段はあまり意識されていません。

しかし、ここで支払われている「保険料」と「税金」があなたに万が一のことがあったときの生活を支える手段を提供しています。つまり、税と保険は、万一に備えたセーフティネットのための料金なのです。

この記事では、これらのセーフティネットが、何に備えたものであって、どれぐらい引かれているかということを見ていきましょう。

なお、用語などは正確さよりも、わかりやすさを優先しています。ご了承ください。

病気やケガに備える「健康保険」

健康保険は、病気やケガなどで病院に行ったときに、医療費の一部を負担してくれる仕組みです。

サラリーマンの場合、医療費の7割を健康保険が支払ってくれるので、自分で払うのは医療費の3割ですみます。

また、その3割についても規定の金額よりも大きくなってしまった場合には、自己負担分を一定の金額で留める「高額療養費制度」という仕組みもあります。

さらに、病気やケガによる休業期間が長引いた場合は、最長で1年6カ月の間支給される「傷病手当金」という制度もあります。

保険の引き受け手は、全国健康保険協会(協会けんぽ)が中心ですが、企業単位で健康保険組合を結成している場合もあります。

「健康保険料」の料率は、協会けんぽの場合は都道府県単位で、組合の場合は組合ごとに異なります。いずれも報酬額の10%前後です。報酬額は、簡単に言えば給与の額面と思ってください。

このうち半額は、雇っている会社が負担してくれるので、自分で支払う分は報酬額の5%前後です。

将来の介護に備える「介護保険」

介護保険は、体が不自由な状態になって、介護が必要になった場合に備えた保険です。

都道府県を中心にした自治体で結成した「広域連合」が保険の引き受け手となっています。

介護保険は、40歳以上のみが加入しているため、40歳未満の人は引かれていません。

40歳から65歳までの「2号被保険者」の場合、保険料率は1.6%前後です。

健康保険料と同じように、会社と半分ずつ折半となります。

なお、65歳以上の「1号被保険者」になった場合は、収入に応じて年金から天引きされます。

老後、障害、死亡に備える「厚生年金」

厚生年金は、老齢や障害などで働けなくなった際に、自分や家族のための生活費が支給される仕組みです。

機能は3つで、老後に支給される「老齢厚生年金」、障害などで生活に支障がでた時に支給される「障害厚生年金」、死亡した際に遺族に支給される「遺族厚生年金」があります。

厚生年金保険の引き受け手は国です。

保険料率は、2016年3月現在で17.828%で、会社との折半になりますから、8.914%を負担します。

会社を離れた時に備える「雇用保険」

雇用保険は、 失業者の生活の安定を目的とした保険です。簡単に言えば、会社を退職したときに失業手当が貰える保険です。

失業手当以外にも、再就職できるまでの期間を支える事業が行なわれています。

雇用保険の引き受け手は国です。保険料率は1.35%ですが、負担割合は会社が0.85%、被保険者0.5%で、均等ではありません。

通勤や仕事中の事故に備えた「労災保険」

従業員の負担がないので、給与明細には書かれていないのですが、もう1つ「労災保険(労災)」という保険が掛けられています。

労災の対象となるのは、仕事中の事故などのよるケガや死亡です。また、通勤中の事故についても、労災の対象となります。

労災保険料は全額を会社が負担しており、正社員ではないアルバイトなどでも対象となっています。

労災保険の保険料率は、業種によって異なっています。危険度の高い業種では7.9%という例もあります。人を雇うのは、給与以外にも、お金がかかるものなのです。

健康保険との区別は、仕事中または仕事が原因であれば「労災」、それ以外の場合は「健康保険」と考えれば良いでしょう。

一般に、労災の補償は、健康保険の補償よりも手厚いため、仕事が原因となっているケガや病気は、労災として認定される方が有利です。通勤中の交通事故などは健康保険を使いがちですが、労災の対象ですので注意しましょう。

「所得税」と「住民税」

ここまで「保険」について見てきましたが、「税金」についても簡単に触れておきましょう。

国に支払うのが「所得税」、いま住んでいる地方自治体に支払うのが「住民税」です。

「税」は取られるだけのもので、セーフティネットとは関係ないように思えますが、そうでもありません。

具体的な例で言えば、生活保護などの福祉のための費用は、税金から出ています。

また、警察や消防、公営住宅などの費用も税金から出ています。

国民や住民として良い環境が手に入るのであれば、税金もセーフティネットのための費用と考えられるでしょう。

支払いを減らすことは難しいので、有効に活用しよう

給与明細の「控除」の意味が分かってくると、次のような感想を持つようになります。

- 「なんだか、いろいろな名目を付けて、結構な金額が取られている」

- 「これだけいろいろなセーフティネットがあるんだったら、割りと安心できる」

残念ながら、ここで紹介した保険や税金については、法律で定まっているものばかりで、勝手に止めることはできません。

どうしても止めたかったら、正社員を辞めて、個人事業主として業務委託契約をするなどの方法がなくはありません。

ただし、それは社会保険や失業保険や労災や厚生年金というセーフティネットから抜けるということでもありますから、誰にでも勧められるものではありません。

むしろ、取られるものは取られるものとして、必要になった時に、その制度をきちんと利用してお金を貰う方が有効でしょう。

また、これだけセーフティネットがあることが分かれば、自分で加入している生命保険などの保険金額も、見直しができるかもしれません。

とりあえず、一番新しい給与明細をもう一度見て、何のためにいくらぐらい引かれているか確認しましょう