「老後に1億円必要」と言われて驚かないために、老後に必要なリアルな金額を考える

「老後に1億円必要」というセールストーク

「老後」に対する備えが難しいのは、これだけあれば大丈夫という上限の数字がはっきりしないことです。

例えば、これが住宅ローンであれば、購入金額とローン金利から、いつまでに総額でいくら支払えば良いのか計算することができます。

しかし、老後に関しては、「自分がいつまで生きるか分からない」など未定の要素が多いことから、例えば投資のセールスマンによる「老後には1億円が必要とされています」というセールストークに対して、「そんなに大きな金額になるわけはない」と否定できません。

不安は不安を呼んで、どんどんふくらんで行きます。

そういう状態では、たとえ手元に1千万円の預金があったとしても、不安になって無謀な投資へ誘われてしまったりするのです。

この記事では、老後に備えるための、リアルな金額を考えてみます。

老後資金を「1億円」とする根拠

まず、「老後資金を1億円」とする計算例を見てみましょう。

例えば、生命保険文化センターが行なっている意識調査などの数字を利用します。

「夫婦2人で老後生活を送る上で必要と考える最低日常生活費」は平均22万円、「ゆとりある老後生活費」は平均34.9万円です。

自分が65歳でリタイアして、ちょっと長生きして90歳まで生きるとして「25年間」の最低限の生活費を計算すると、次のようになります。

22万円×12カ月×25年=6,600万円

しかし、セールスマンは「これはギリギリの数字です、やっぱり老後はゆとりのある生活を送りたいですよね」と言って、ゆとりある老後生活費の方の数字を出してきます。

正確には「34.9万円」ですが、計算しやすいように月に35万円としましょう。

35万円×12カ月×25年=1億500万円

実際には、この金額の大半は「年金」で賄えるのですが、「日本は少子高齢化が進む一方ですから、年金制度なんか当てにしてはいけません。全部自分でまかなわなくてはいけません」と説得されてしまいます。

これで「老後に備えて1億円が必要」という計算の完成です。

そして、「手元にある現金や土地などを利用して、それを何倍にも増やして1億円貯めなければいけません」と説得されてしまうのです。

実際に、年金制度が崩壊するような状態になったとすれば、「円も価値がなくなっているのではないか」とか、「ひどいインフレになっていて1億円あっても足りないのではないか」、「アパートの家賃やマンションの家賃も大幅に下がるのではないか」など疑問は多いのですが、目の前のセールスマンに説得されると、そういう冷静な判断はできないものです。

月々5万5千円の赤字を埋められれば良い

では、「年金制度は崩壊しない」という前提では、どれぐらいの金額を用意すればよいのでしょう。

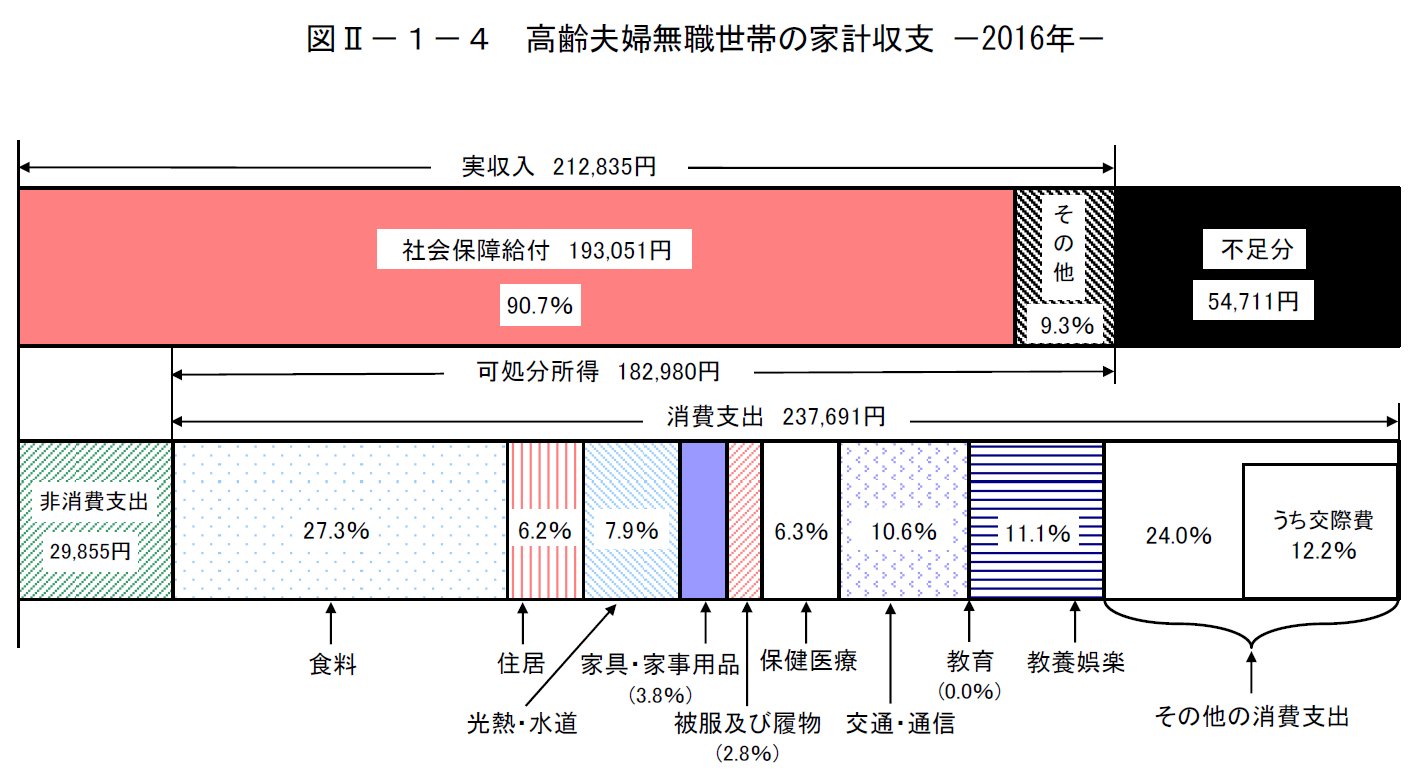

総務省の「家計調査年報」によれば、2人以上の高齢無職世帯の収支は、次のようになっています。

税金や保険料などを含めた総支出は「267,546円」です。

これに対する収入は、年金が「193,051円」で、雑収入が「19,784円」、合わせて「212,835円」です。

つまり、毎月「54,711円」の赤字となっています。

赤字が出ているところがリアルです。

この赤字を埋めるために必要な資金を、先程のように計算してみましょう。計算しやすいように「55,000円」とします。

5.5万円×12カ月×25年=1,650万円

つまり、「1,650万円」あれば、赤字を埋めて生活することができます。

退職金か、あと5年働くことで、手が届く金額

では、「1,650万円」というのは、どれぐらいの予算感なのでしょう。

大卒の退職金と比べてみましょう。

いくつかの調査結果によれば、退職金の平均は大企業が「2,357万円」、中小企業が「1,138万円」、国家公務員が「2,537万円」です。

つまり、現在貯金がなくても、ある程度の退職金があれば「1,650万円」というのは、決して手が届かない数字ではありません。

また、退職金が無い場合でも、働き続けることで補うこともできます。

さきほどの「家計調査年報」によれば、60歳以上で会社勤めをしている人の月収は平均「245,124円」です。

年収に直せば「294万円」ですから、65歳から70歳までの5年働くことができれば「1,470万円」になります。

本当に必要な金額は、誰にも分からない

今回、試算した「1,650万円」という金額は、誰にでも当てはまる万能の数字ではありません。

しかし、これは「現在の平均」の数字であって、「未来のあなた」の数字ではないので、ある程度はしかたがないことです。

大切なのは、誰かに「老後には6,000万円、できれば1億円が必要」と言われたときに、「いや、1,650万円で良いという意見もあった」と思い出して、冷静に考えるきっかけにすることです。

老後に本当に必要な金額は、誰にも分かりません。

私たちにできることは、「60歳を過ぎても、できるだけ長期間働く」「企業年金や確定拠出年金などで年金の上積みを作る」「将来の赤字が小さくなるようにコンパクトな生活に慣れておく」などの地道な準備です。

そして、未来の準備を怠ってはいけませんが、未来にとらわれて現在の生活を諦めてしまってもいけません。

先のことは誰にもわからないのですから、最善の準備をしたら、いったん忘れて、その時点の人生を楽しむことが一番ではないでしょうか。