第61回:生命保険の受け取り忘れを防ぐためにスマホでできること

保険の保障を受けるには受取人が保険会社に受け取り請求する必要があります。

しかし生命保険、とくに亡くなったときに支払われる死亡保障の保険(死亡保険)は被保険者と受取人が別の人になるため、受け取り請求漏れが起きやすいといわれています。

どうすれば受け取り請求の漏れが防げるのか。30年近くの保険営業を経て起業し、保険受け取り漏れ防止アプリ「Payee(ペイイー)」を開発した窪田仁さんに伺いました。

自分の契約保険と受取人となる保険をまとめて把握

「Payee」はiOSやAndroidで使える無料アプリです。

保険証券や保険料払い込み証明書などをスマホカメラで撮影すると、保険のタイプや保険会社、被保険者、受取人、指定代理請求人などの情報をアプリ側でデータ化します。

登録する保険は自分が被保険者になっているものに限らず、自分が受取人になっているものが混在していても構いません。とはいえ、受取人側の契約書類をすべて揃えるのは難しいところがあります。

そこで補助アプリ「Payee for family」の出番です。

被保険者や受取人となっている人物ごとに作成したQRコードを通して登録情報を共有できるので、家族と一緒に利用すれば自分が受取人となる保険情報も自然と手元にストックされていきます。

遠方で暮らす親や親類縁者と共有するなど、うまく使えば存在すら知らなかった生命保険の情報に気づけるかもしれません。

自身の契約についてトータルサポートしてくれる保険担当者を登録する機能もあるので、プロの助言を受けながら、把握できた契約情報から契約を見直したりライフプランを修正したりといったこともできそうです。

請求漏れの保険額は推計年間1兆6千億円

「保険の受け取り請求漏れは昔からありますが、近年になって明らかに増えてきています。そのほとんどば死亡保障の生命保険。それを何とかしたいという思いがありました」(窪田さん、以下同)

窪田さんが起業したのは2016年8月。翌年4月に保険業界を離れてアプリ開発に打ち込みます。その背景には発言のとおり保険の受け取り請求漏れがありました。

請求漏れは全体像を掴むのが至難の業です。受取人や保険担当者が気づいて対処した件数がプレスリリースで発表されることはしばしばありますが、気づかれないまま放置されたままの分は契約者の年齢や状況などから推測していくしかありません。生命保険の時効成立は一般に3年とされます。しかし、アクションがなければいつ成立したかも掴めません。

窪田さんは大手生命保険会社が独自に行なった包括的な請求漏れ調査をベースに、国内の保険市場全体の総額の割り出しをコンサルティングファームに依頼。

それによると年間で1兆6千億円、受取人の総数で割ると1人あたり約240万円に上るといいます。

あくまで推計の値ながら、裏付ける社会の変化は起きています。

「核家族化が進んで、親と子世代が別々に暮らすのが当たり前になっているのが特に大きいと感じています。被保険者と受取人が別世帯になることで、気づかれないまま放置される可能性が高まってしまいました」

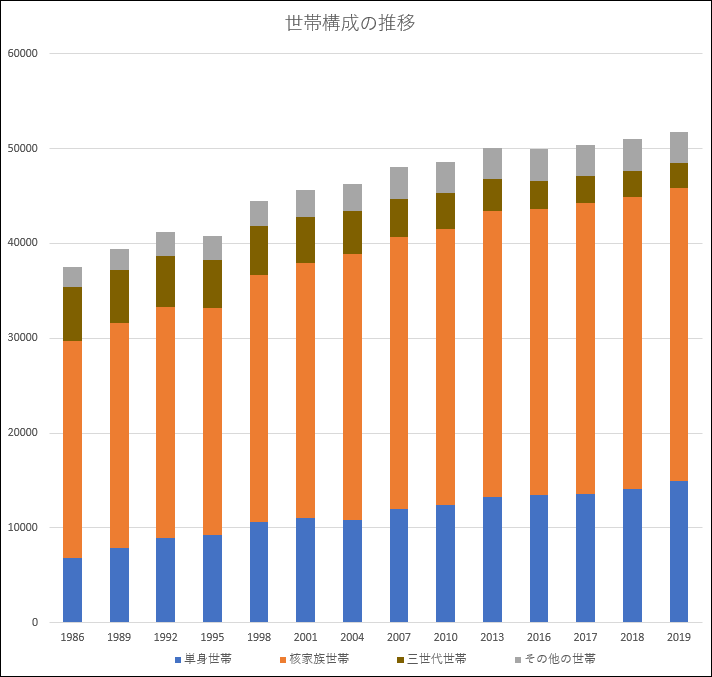

厚生労働省の「国民生活基礎調査」によると、三世代以上が暮らす世帯は2019年時点で11%しかなく、6割近くを占める核家族世帯と3割弱にまで漸増した単身世帯が多数派となっています。

受取人は生前に満足な情報を受け取れない

別居している子が受取人になっている場合、親の没後に生命保険の存在に気づくのは確かに難しそうです。

「親御さんが生前から伝えておくのが一番ですが、『ヘンに当てにされるかも』『兄弟姉妹間でしこりを残すかも』と言いたがらない傾向は昔からあります。

しかし、支払いが満期で完了してしまうと、年度末に保険料控除証明書も届かなくなりますし、通帳にも支払いの痕跡が残らない。そのうえ別居となると、相当探しづらくなってしまいます」

なかには保険証券を紛失していたり、本人が契約を忘れてしまったりしているケースも増えているとのこと。そうなると保険会社に情報を求めたいところですが、生前はそれも期待できません。

「契約者ご本人が受取人を内緒にしているなら、保険会社が漏らすわけにはいかないという倫理が以前から強くあります。個人情報保護法も施行されたあとは、さらに厳しく管理されるようになりました」

生前に受取人が実態を把握するのは難しくなっているうえ、近年は保険業界にもデジタル化やペーパーレス化の波が押し寄せており、気づきにくさは増していくと予想されています。

「ならばデジタルで、せめて契約している保険会社や受取人である事実だけでも共有できるような仕組みは作れないかと考えて、Payeeを思いつきました」

メインターゲットは40~50代

「Payee」をリリースしたのは2020年7月。1年近くを経過した現在、まだ利用者数は数百人の規模に留まるといいます。個人へのアプローチと並行して保険代理店や保険営業のプロの協力も仰いでおり、これから徐々に利用者数を伸ばしていきたいといいます。

想定しているメインターゲットは40~50代。70~80代の親を持つ子世代に「Payee」が広まり、家族間で保険契約の情報を共有する土壌を作ってもらうのが理想の流れとのこと。

「生命保険は契約の何十年も先に使われる息の長い商品です。暮らしや社会が変わっていくなかで遠い未来にもきちんと役立つためには、時代にあわせた工夫が必要になってくると思います。普段は埋もれがちになる保険契約を『Payee』で少しでも整えていけたら嬉しいです」

窪田さんは現在Payeeの開発から運用までほぼ一人で担っています。アプリ周りでも、証書等の読み込みの自動化強化やヘルプページの執筆など、やるべきことは山積みだといいます。

しかし、数十年先を見据えた商品を扱ってきた目にはかなり遠い未来のビジョンが映し出されていそうです。

日進月歩で変化するデジタルの世界において、ロングスパンで意味をなす生命保険の予備網がどのように醸成されるのか。今後の動向に注視していきたいと思います。

記事に関連するWebサイト/関連記事

古田雄介(ふるた ゆうすけ)

1977年生まれのフリー記者。建設業界と葬祭業界を経て、2002年から現職。インターネットと人の死の向き合い方を考えるライフワークを続けている。著書に『故人サイト』(社会評論社)、『ここが知りたい! デジタル遺品』(技術評論社)など。2020年1月に、『スマホの中身も「遺品」です』(中公新書ラクレ)を刊行した。