病気になったときのために覚えておきたい公的保険や年金の制度

意外と頼りになる公的制度

「自分や家族が、事故や病気で急に入院した」というときに、本人の病状の次に心配になるのが「お金」のことです。

しかし、日本の場合、公的保険や公的年金で使える制度が多く、それらを知ることでかなりの部分がカバーできます。

ここでは、主な制度について、制度が利用できる対象者や、カバーできる範囲を紹介します。

なお、詳細な条件や手続きに関しては記事中にリンクしてある関連記事も参照してください。

高額療養費制度:国民全員

健康保険に加入している国民を対象として、医療費が安くなる制度です。

日本では「国民皆保険制度」により、全国民がなんらかの健康保険に加入しています。

これによって、70歳未満の現役世代では、医療費のうち7割を健康保険が負担してくれます。つまり、自己負担分は「医療費全体の3割」で済みます。

さらに、年齢や収入によっては、自己負担分はさらに少なくなります。

しかし、高度な医療を受けた場合などは、3割負担とはいえ、数十万円に達することも珍しくありません。

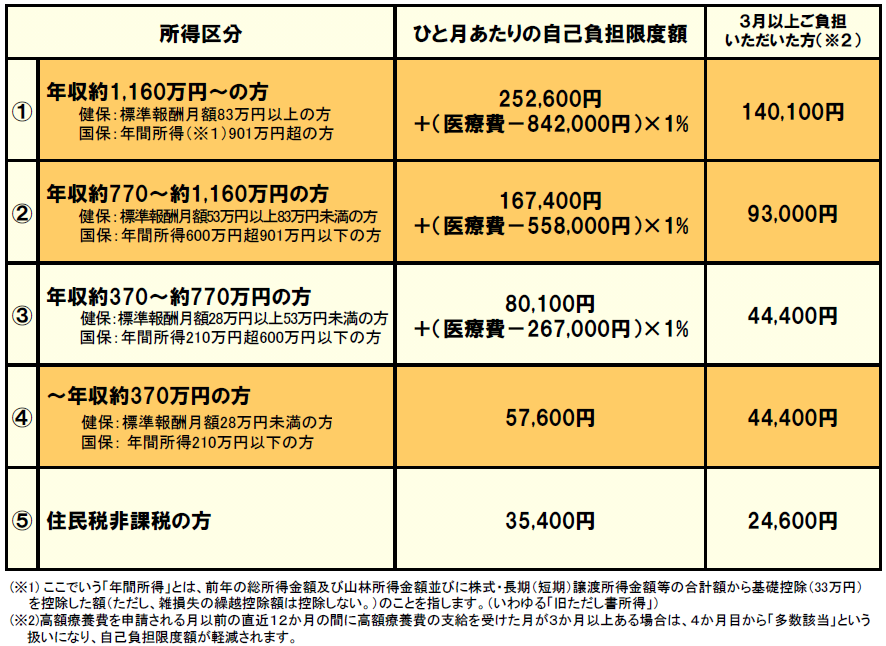

こういう場合に備えて、健康保険には「高額療養費制度」という制度が用意されています。

これは、1カ月に1つの医療機関に支払う金額が、設定された上限の範囲内となる制度です。

例えば、年収が370万円~770万円の一般的な家庭の場合、1カ月の上限は「80,100円+α」です。

つまり、特別な保険外診療などを受けなければ、医療費の上限は月に約8万円を超えることはありません。

さらに、4カ月目からは「44,400円」に上限が下がり、負担が軽くなります。

なお、あらかじめ健康保険の窓口で「限度額適用認定証」の申請をしておけば、上限を越えた金額を建て替えたり、書類を書くなどの手続きが必要なくなります。入院が決まった時点で、すぐに手続きを行ないましょう。

なお、会社員が加入している健康保険組合によっては、高額療養費制度での自己負担分から、さらに負担してくれる「付加給付」という制度が用意されている場合があります。

この制度がある保険組合であれば、1カ月の医療費は2万5千円程度に留めることができます。

- 自分や家族が入院したら、すぐに「限度額適用認定証」を入手しよう|シニアガイド

https://seniorguide.jp/article/1002198.html - 同じ社保だけど、中身がちょっと違う「協会けんぽ」と「組合健保」|シニアガイド

https://seniorguide.jp/article/1001945.html

医療費控除:国民全員

1年間に支払った医療費が、一定の範囲を越えたときに、税金から控除される制度です。

医療費の領収書を用意して、もよりの税務署に確定申告することで、所得税の一部が戻ってきます。また、翌年の住民税が安くなります。

2016年時点の制度では、その年に家族でかかった医療費の総額が10万円、または総所得額が200万円未満の人はその5%を越えていると、医療費控除の対象となります。

医療費控除で戻ってくる金額は、医療費や年収によって変わります。

目安としては、医療費の総額から10万円を引いた額の10分の1程度の金額と思えば良いでしょう。

例えば、1年に医療費が20万円かかった場合は、(20-10)÷10で、1万円ぐらい戻ってきます。

また、確定申告の結果は、住民税の計算にも使われるので、翌年の住民税が1万円ぐらい安くなります。

- 医療費が10万円を超えたら「医療費控除」を申請しよう|シニアガイド

https://seniorguide.jp/article/1000768.html

障害年金:国民全員

年金制度の一つで、ケガや病気によって、日常生活に支障がある障害を負った場合に、お金が支給される制度です。

障害年金は、ケガや病気によって1年6カ月以上障害が残った場合に支給されます。つまり、病気などがある程度落ち着いて、療養に入った時期にもらえると考えれば良いでしょう。

障害年金は、精神疾患やガン(悪性新生物)による療養も対象になっています。

国民年金に加入していると「障害基礎年金」が、厚生年金に加入していると「障害厚生年金」が貰えます。障害厚生年金は、対象となる範囲が広く、支給額も増えます。

障害年金の金額は、障害基礎年金は定額です。障害厚生年金については、勤続年数や給与から計算する標準報酬月額などから計算されます。

手続きは年金事務所が窓口となります。

- ケガだけでなく、がんや糖尿病なども対象になる「障害年金」|シニアガイド

https://seniorguide.jp/article/1001655.html - 「精神の障害に係る等級判定ガイドライン」公開で、見通しが良くなった障害年金の手続き|シニアガイド

https://seniorguide.jp/article/1022840.html

傷病手当金:社会保険加入者

「傷病手当金」は、「社保」と呼ばれる被用者保険に用意されている制度です。病気やケガによって、仕事ができなかった期間の収入の一部が支給されます。

「傷病手当金」は、組合健保、協会けんぽ、公務員の共済組合などに用意されていますが、国民健康保険にはありません。

傷病手当金は、1年6カ月の長期間、給与の約3分の2が支給されます。実際の金額は、健康保険で利用している「標準月額報酬」から計算されます。

支給の条件はいくつかありますが、「休業した期間について給与の支払いがないこと」も条件となっています。

したがって、一般的な会社員が利用する場合は、会社の休職制度などの利用が終わった時点から、「傷病手当金」を申請します。

申請は健康保険の事務所が窓口となりますが、会社側の手続きも必要なので管理部門に相談しましょう。

- 病気で働けなくなったときに頼りになる傷病手当金制度|シニアガイド

https://seniorguide.jp/article/1000920.html

基本手当:雇用保険

雇用保険は、 失業者の生活の安定を目的とした保険です。簡単に言えば、会社を退職したときに失業手当(基本手当)が貰える保険です。

雇用保険の基本手当を貰うための条件は、『ハローワークに来所し、求職の申込みを行い、就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、本人やハローワークの努力によっても、職業に就くことができない「失業の状態」にあること』と定められています。

また、雇用保険の受給期間(有効期限)は離職してから1年間と限られており、離職してから1年を超えてしまうと給付が受けられなくなります。

しかし、申請しておけば働ける状態になるまで雇用保険の受給を保留できる、「受給期間延長」という制度があります。

受給期間延長の手続きができるのは、次のいずれかの場合です。

- 病気やけが、妊娠・出産などですぐに働くことができない

- 60歳以上の定年等により離職し、しばらく休養したい(仕事を探さない)

受給期間を延長すると通常1年の受給期間を、最大3年間伸ばすことができます。

病気やけがからある程度回復して、再就職の意思があれば、基本手当が貰える可能性が増えます。退職してから療養期間が長く、受給期間が切れかけたら、延長手続きだけはしておきましょう。

申請の窓口は各地のハローワークとなります。

なお、闘病している本人への支給ではありませんが、雇用保険には「介護休業給付」という家族の介護のために休業した場合の手当もあります。家族が介護休業をとった場合は、会社の管理部門かハローワークに相談してみましょう。

- 雇用保険の対象が65歳以上まで拡大。介護休業給付も対象に|シニアガイド

https://seniorguide.jp/article/1034510.html

サラリーマンのセーフティネットは意外と手厚い

ここまで見てきたように、公的保険と公的年金の制度を利用することで、医療費や生活費をある程度カバーできます。

とくに、正規雇用の会社員の場合は、公的制度によるセーフティネットが手厚くなっています。

生命保険や共済などに加入するときは、自分が加入している制度を頭に入れた上で、必要な保障を補うという気持ちで選択すると良いでしょう。