いつまでも今の収入は続かない!! 50歳からの減収ロードマップ

いつまでも今の収入があると思ってはいけない

サラリーマンは、30代から40代にかけて、社内で役職に就くようになると、給与が上がっていきます。

だいたい40代までは、給与が横ばいにはなっても下がることは少ないので、いつまでも、この収入が続くと思いがちです。

しかし、同じ社内にいても、いくつかの段階を経て収入は減っていきます。

まして、定年退職を迎えて再雇用されたり、年金生活に入れば、現役時代よりも少ない収入で生活することになります。

ここでは、50歳以降のサラリーマンを待ち受ける、減収のロードマップを紹介しましょう。

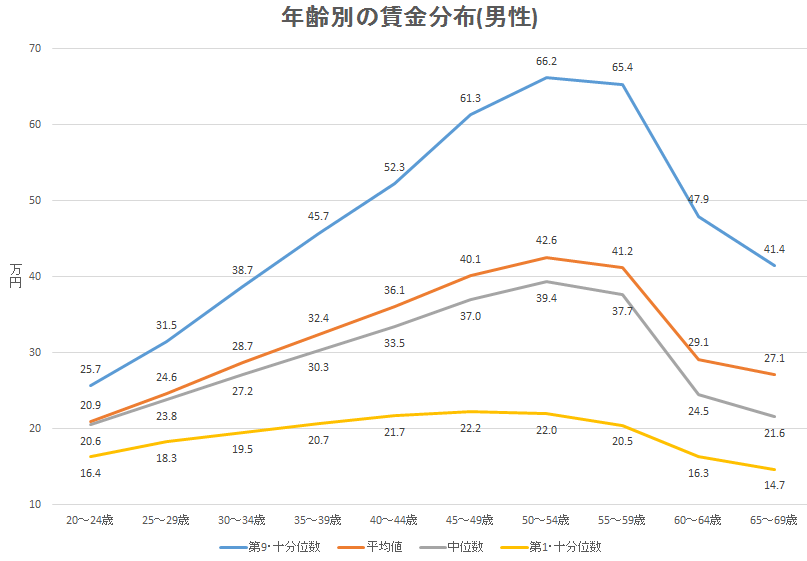

50~54歳が収入のピーク

厚労省が公開している「賃金構造基本統計調査」によれば、サラリーマンの場合、収入が一番多くなる年齢は「50~54歳」です。

収入が高い人は、月給が60万円を超えている例もあります。

ここが、収入のピークで、ここからは減収の道のりを、ひた走ることになります。

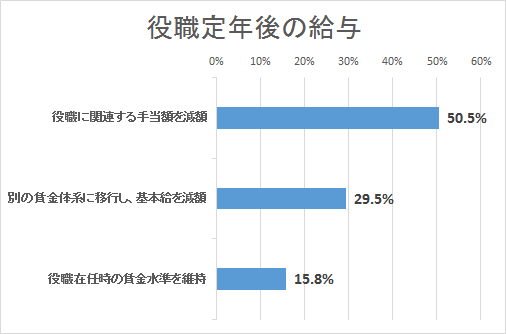

55歳に役職定年で給与が下がる

多くの会社では、「55歳」をもって役職から外れる「役職定年」という制度があります。

役職定年になると、役職手当が無くなったり、基本給が減額されるため、8割以上の人は収入が減ります。

減額幅は、個人の条件によって異なりますが、10~30%程度を覚悟しておきましょう。

役職定年がない企業でも、子会社への出向などがある年代です。

役員に昇進できる一部の人を除いて、55歳からは収入が減ると考えておきましょう。

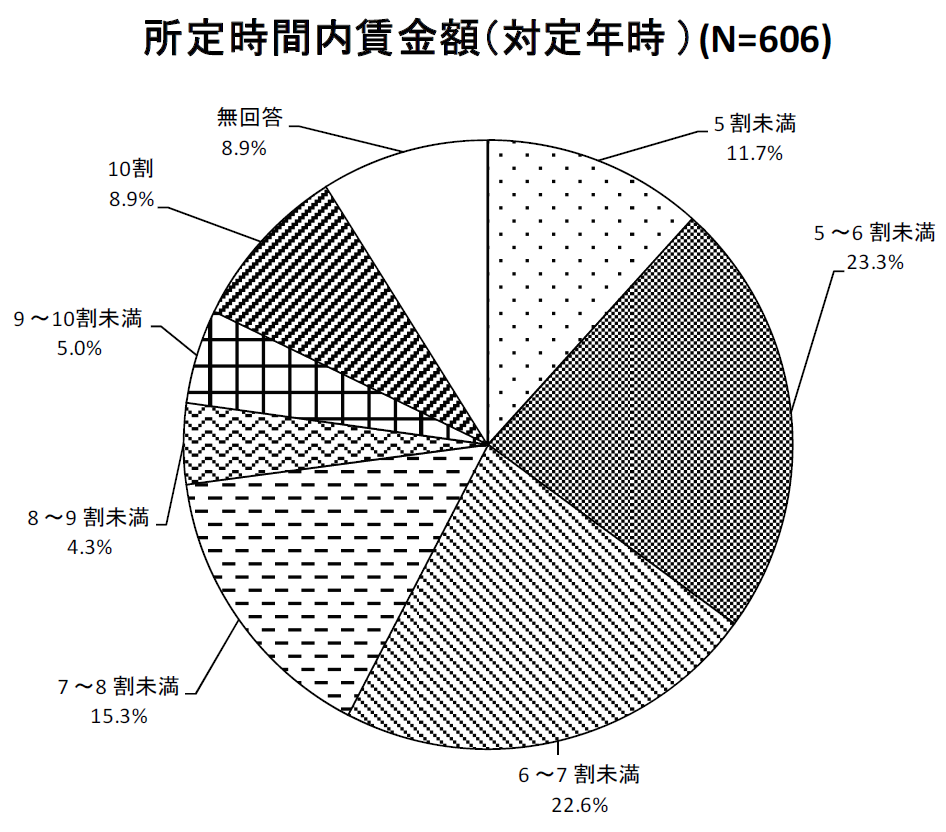

60歳定年で大きく減額される

現在、制度上では65歳まで働き続けることができますが、多くの会社では「60歳」をもって定年とし、その後は改めて再雇用されます。

再雇用された場合、1年単位の契約社員となることが多く、収入も30~50%減ります。最悪の場合、収入が半分になると想定しておきましょう。

65歳で年金生活に入る

ほとんどの企業の再雇用制度では、「65歳」までが対象となっています。

現在の年金制度では、遅くとも65歳からは年金の支給が始まるので、そこで会社を離れることになります。

しかし、年金は現役時代の給与に比べれば、ずっと少ない金額です。

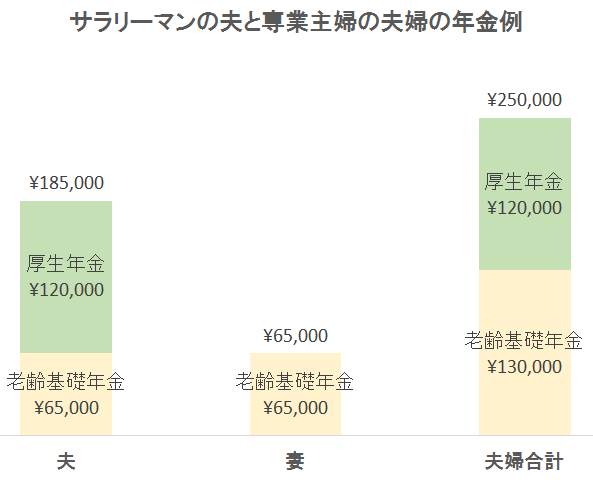

例えば、実際に支給されている国民年金の平均月額は「5万5千円」、厚生年金は「14万7千円」です。

また、厚生年金の場合、支給金額は給与や勤続年数によって変わります。実際の平均支給金額で見ると、男性は「18万円」、女性は「9万円」と男女差があります。

平均的な男性サラリーマンと、専業主婦の組み合わせであれば、月額が23~25万円と考えておきましょう。

2人とも厚生年金の支給があれば、合わせて30万円近くになります。

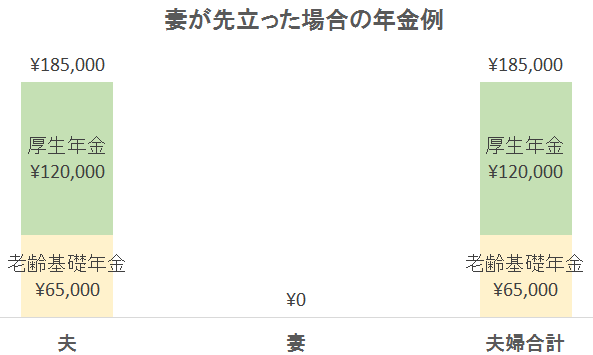

夫婦の片方が先立つと年金が減る

夫婦単位で年金を考えると、どちらかが先に亡くなった場合には、年金の金額が減ります。

例えば、厚生年金が支給されていた夫が先立った場合、専業主婦であった妻には「遺族厚生年金」が支給されます。

しかし、支給されるのは夫の厚生年金の全額ではなく4分の3の金額です。

また、夫の老齢基礎年金の分は支給されません。

モデル例で考えると、夫婦二人で25万円支給されていたのが、夫が先立つと15万5千円に減ってしまいます。

逆に妻が先立った場合でも、妻の老齢基礎年金分が減りますから、夫婦単位で考えれば減額となります。

減収をカバーするための3つの方法

ここまで見てきたように、50代前半をピークに収入は減っていきます。

この状況をカバーするために、3つの方法が用意されています。

1つは「退職金」、2つは「企業年金、確定拠出年金などの3階部分の年金」、3つ目は「貯蓄」です。

最初に、退職金から説明しましょう。

退職金は、定年退職時に支給される一時金と、企業年金として一定の期間支給される場合があります。

一時金の金額は、中小企業で1千万円~、大企業で2千万円~が相場です。

例えば、会社に35年勤務していれば、退職金の控除額は1,850万円あります。退職金が、これ以下であれば税金はかかりません。

企業年金として支給される場合は、10年間~15年間の期間を区切って支給されます。

70~75歳ぐらいで支給が終わるので、それを前提にした生活設計をしましょう。

自分で一時金と年金を選択できる場合もありますから、自社の退職金制度について調べておきましょう。

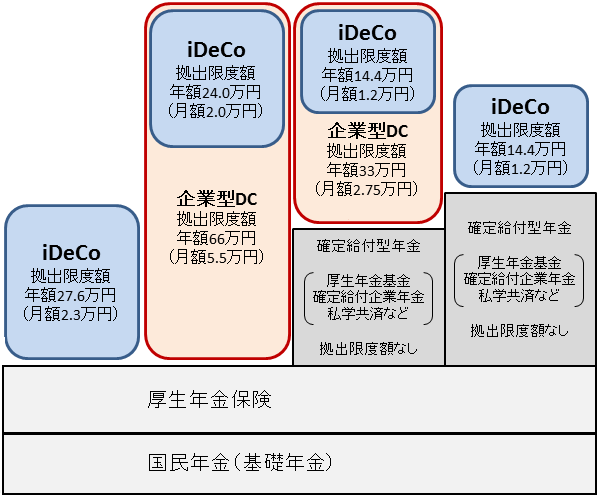

2つ目は、3階部分の年金です。

サラリーマンの年金は、普通は2階建てになっています。1階が基礎年金、2階が厚生年金です。

これに上乗せする形で年金を3階建てにする制度が、複数用意されています。

3階部分の年金は、月に数万円単位の上積みとなるのが普通です。

60歳以上の無職世帯の家計は、毎月3~5万円の赤字が多いという調査結果がありますが、3階部分の年金があれば、毎月の赤字を埋めることができます。

また、将来、1階や2階の年金が減額されるような事態になっても、3階部分の年金で補うことができます。

3階部分は、「厚生年金基金」や「確定給付企業年金」などが中心でしたが、低金利時代になってから運用が厳しくなり、現在は「確定拠出年金(DC)」が主流となっています。

確定拠出年金には、企業型と個人型がありますが、自社に企業型があれば、そちらを利用すれば良いでしょう。

最後の1つは「貯蓄」です。収入がある現役時代に、できるだけ貯金を積み立てておきましょう。

無理に利回りを追求して「投資」をしなくても、天引きなどの制度を利用して貯蓄をしておくだけで、残高は増えていきます。ある程度の金額の現金があれば、生活の安心感は大きく変わります。